Hai chỉ báo kinh tế trái chiều đang đặt ra những câu hỏi lớn cho triển vọng tăng trưởng bền vững của thị trường Mỹ năm 2026.

Những dữ liệu kinh tế công bố vào cuối năm 2025 đang vẽ nên một bức tranh nhiều mâu thuẫn về nền kinh tế Mỹ. Trong khi tăng trưởng GDP quý III đạt mức cao nhất trong hai năm, phản ánh sức bật đáng kể của chi tiêu và đầu tư, thì niềm tin tiêu dùng lại tiếp tục suy giảm tháng thứ năm liên tiếp, cho thấy tâm lý lo ngại ngày càng lan rộng trong các hộ gia đình.

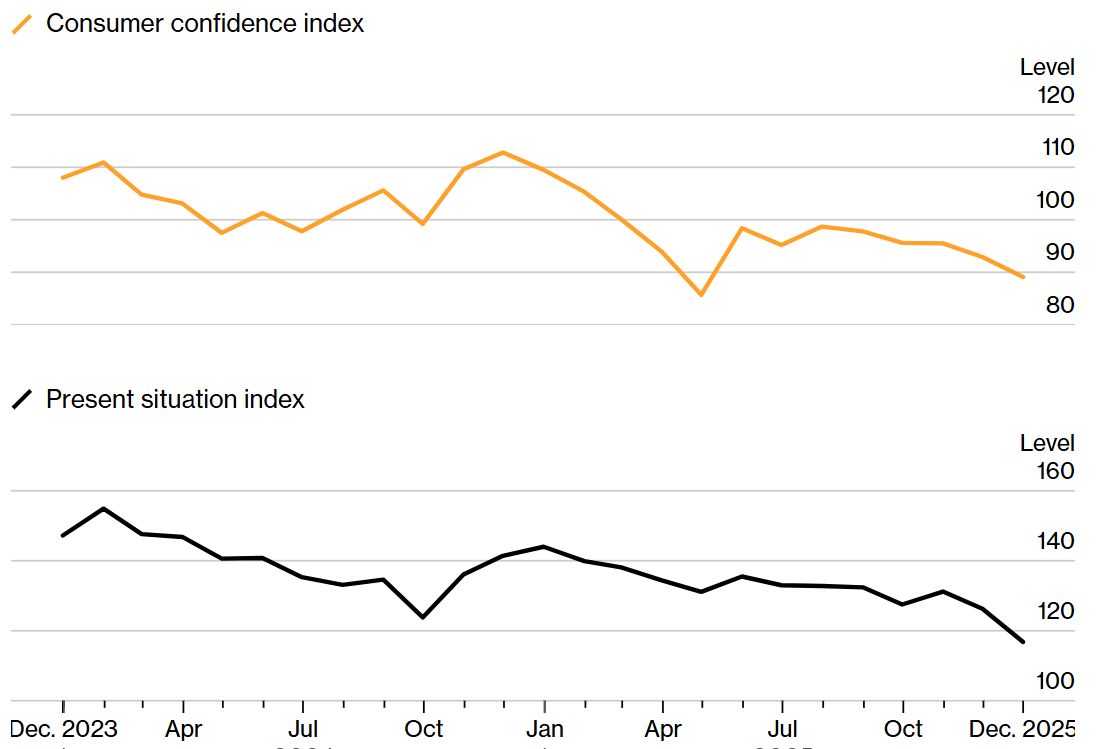

Theo số liệu mới nhất từ The Conference Board, chỉ số niềm tin tiêu dùng của Mỹ trong tháng 12 giảm xuống 89,1 điểm, từ mức 92,9 của tháng trước. Đây là tháng suy giảm thứ năm liên tiếp, chuỗi dài nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008.

Đáng chú ý, chỉ số đánh giá điều kiện hiện tại – phản ánh quan điểm của người tiêu dùng về thị trường lao động và môi trường kinh doanh – giảm mạnh xuống 116,8 điểm, mức thấp nhất kể từ tháng 2/2021.

Sự đi xuống này phản ánh mối lo ngại ngày càng rõ rệt về thị trường việc làm tại Mỹ. Tỷ lệ người cho rằng “việc làm khó kiếm” tiếp tục tăng, trong khi số người đánh giá “việc làm dồi dào” giảm xuống, khiến khoảng chênh lệch giữa hai nhóm – một chỉ báo quan trọng về sức khỏe lao động – thu hẹp xuống mức thấp nhất trong gần 4 năm.

Lần đầu tiên kể từ đầu năm 2022, người tiêu dùng đánh giá tình hình tài chính hiện tại của gia đình mình ở trạng thái tiêu cực.

“Đánh giá của người tiêu dùng về mức độ sẵn có của việc làm đã xấu đi rõ rệt trong tháng 12, cùng với triển vọng kém tích cực hơn về thị trường lao động trong những tháng tới,” Eliza Winger, chuyên gia kinh tế tại Bloomberg Economics nhận định. Bà cho rằng, với vai trò trung tâm của thị trường lao động trong hoạch định chính sách tiền tệ, xu hướng này có thể mở đường cho các đợt cắt giảm lãi suất tiếp theo trong năm 2026.

Tâm lý thận trọng cũng đang tác động trực tiếp đến hành vi chi tiêu. Khảo sát cho thấy kế hoạch mua sắm các tài sản lớn như nhà ở, ôtô và thiết bị gia dụng đều giảm trong tháng 12. Tỷ lệ người dự định đi du lịch cũng thu hẹp, cho thấy người tiêu dùng đang ưu tiên tiết kiệm hơn là chi tiêu dài hạn.

Dù kỳ vọng 6 tháng tới không tiếp tục xấu đi, nhưng sự chênh lệch giữa đánh giá hiện tại và tương lai cho thấy tâm lý “phòng thủ” đang chiếm ưu thế.

Tuy nhiên, trái ngược với bức tranh tâm lý đó, dữ liệu tăng trưởng lại cho thấy nền kinh tế Mỹ vẫn duy trì động lực đáng kể.

Báo cáo của Bureau of Economic Analysis cho thấy GDP quý III/2025 của Mỹ tăng 4,3% so với cùng kỳ năm ngoái, mức cao nhất trong hai năm và cao hơn hầu hết các dự báo trong khảo sát của Bloomberg. Con số này nối tiếp mức tăng 3,8% của quý II, phản ánh sự bền bỉ của hoạt động kinh tế trong nửa đầu năm nay.

Theo số liệu của cơ quan chính phủ Mỹ, động lực chính đến từ chi tiêu hộ gia đình, tăng 3,5% trong quý III, so với 2,5% của quý trước. Chi tiêu cho dịch vụ, đặc biệt là y tế và du lịch quốc tế, tiếp tục mở rộng, bù đắp cho sự suy giảm trong mua sắm xe cơ giới. Trong khi đó, đầu tư phi nhà ở tăng 2,8%, dù chậm hơn quý trước, nhưng vẫn được nâng đỡ bởi chi tiêu mạnh mẽ cho thiết bị công nghệ.

Một điểm nhấn đáng chú ý là đầu tư vào trung tâm dữ liệu và hạ tầng phục vụ trí tuệ nhân tạo, vốn đã tăng lên mức kỷ lục mới. Điều này phản ánh niềm tin dài hạn của doanh nghiệp vào năng suất và tăng trưởng, ngay cả khi triển vọng ngắn hạn còn nhiều bất định.

“Mặc dù có những dấu hiệu cho thấy chi tiêu tiêu dùng yếu hơn trong quý IV/2025, nhưng nền kinh tế Mỹ vẫn có nền tảng khá vững,” Ben Ayers, chuyên gia kinh tế trưởng tại Nationwide, nhận định và vẫn lạc quan rằng tăng trưởng sẽ cải thiện trong năm 2026.

Bức tranh tăng trưởng còn được hỗ trợ bởi thương mại, khi xuất khẩu ròng đóng góp khoảng 1,6 điểm phần trăm vào GDP quý III.

Tuy nhiên, các yếu tố như tồn kho và đầu tư nhà ở tiếp tục kéo lùi tăng trưởng, với đầu tư nhà ở giảm 5,1% – mức suy giảm kéo dài nhiều quý liên tiếp. Nếu loại bỏ các yếu tố biến động mạnh này, thước đo “doanh số cuối cùng cho người mua trong nước” – phản ánh nhu cầu nội địa cốt lõi – vẫn tăng 3%, mức cao nhất trong một năm.

Dù vậy, các chỉ báo khác lại cho thấy sự phân hóa ngày càng rõ. Thu nhập quốc dân (GDI) chỉ tăng 2,4%, thấp hơn tăng trưởng GDP, cho thấy thu nhập tạo ra trong nền kinh tế không theo kịp tốc độ chi tiêu. Biên lợi nhuận doanh nghiệp có xu hướng thu hẹp trong năm 2025, dù vẫn cao hơn mức trung bình lịch sử trước đại dịch. Sản xuất công nghiệp gần như đi ngang trong hai tháng cuối năm, phản ánh sự suy yếu kéo dài của khu vực chế tạo.

Sự đối lập giữa tăng trưởng mạnh và tâm lý tiêu dùng yếu cũng được phản ánh trong các dự báo cho năm 2026. Điển hình, nhóm chuyên gia kinh tế của Goldman Sachs dự báo GDP Mỹ tăng 2,6% trong năm tới - lạc quan nhất trên Phố Wall - với kỳ vọng tăng trưởng đặc biệt mạnh trong nửa đầu năm nhờ hoàn thuế và điều kiện tài chính nới lỏng.

Ngược lại, Citigroup tỏ ra thận trọng hơn, dự báo tăng trưởng kinh tế Mỹ chỉ khoảng 2,1% và cho rằng thị trường lao động suy yếu sẽ hạn chế đà tăng của thu nhập và tiêu dùng.

Dù vậy, cả hai bên đều thống nhất rằng rủi ro lớn nhất đối với triển vọng kinh tế Mỹ nằm ở thị trường lao động.

“Không có tiền lệ lịch sử nào cho thấy tỷ lệ thất nghiệp tăng kéo dài mà không dẫn tới mức tăng mạnh hơn sau đó,” Citigroup cảnh báo. Trong khi Goldman Sachs cũng thừa nhận “điểm dễ tổn thương nhất của nền kinh tế vẫn là nguy cơ thị trường lao động nứt gãy”.