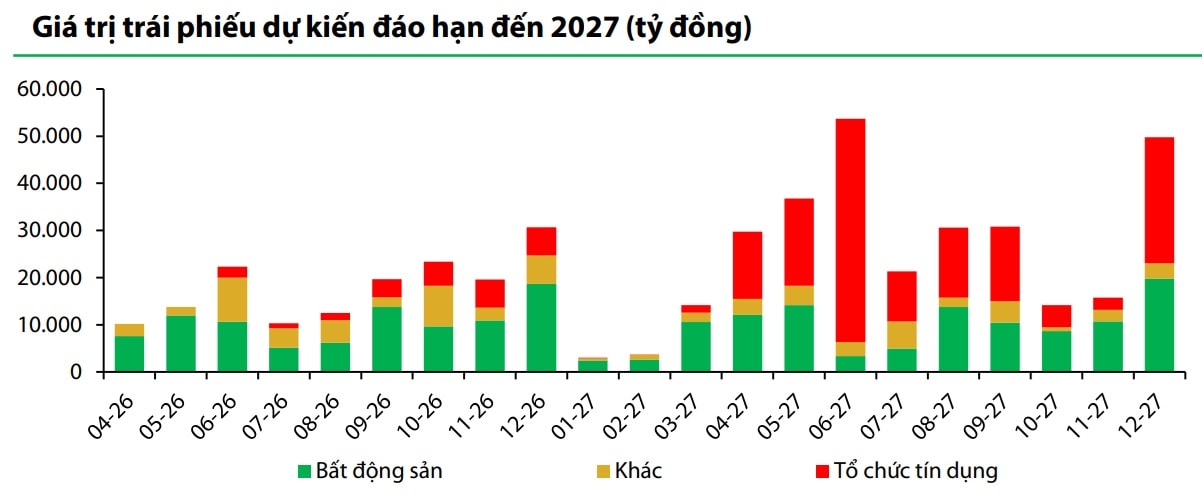

Áp lực đáo hạn trái phiếu doanh nghiệp vẫn rất lớn khi theo thống kê, có 42,2 nghìn tỷ đồng trong quý II/2026 và 73,3 nghìn tỷ đồng trong quý III/2026, tập trung ở lĩnh vực bất động sản.

Thống kê của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho thấy, trong tháng 5/2026, phát hành trái phiếu tiếp tục phục hồi nhẹ so với tháng trước song lại sụt giảm đáng kể so với cùng kỳ năm ngoái.

Ngân hàng và bất động sản tiếp tục là 2 ngành dẫn dắt hoạt động phát hành sơ cấp, tuy nhiên ngân hàng vượt hẳn lên so với bất động sản trong nhu cầu huy động vốn tháng vừa qua.

Cụ thể, tính đến ngày 29/5/2026, thị trường ghi nhận tới 29 đợt phát hành trái phiếu doanh nghiệp theo hình thức riêng lẻ với tổng giá trị đạt 36.263 tỷ đồng, cùng với 3.999 tỷ đồng đến từ 4 đợt phát hành ra công chúng.

Như vậy, tổng trị giá phát hành trái phiếu doanh nghiệp trong tháng 5/2026 đạt 40.262 tỷ đồng, tăng 21,46% so với tháng liền trước song lại giảm 42% so với cùng kỳ năm ngoái.

Tính chung 5 tháng đầu năm, tổng giá trị phát hành trái phiếu riêng lẻ đạt hơn 127.300 tỷ đồng, trong đó phát hành riêng lẻ là 107.018 tỷ đồng và giá trị phát hành ra công chúng là 20.333 tỷ đồng.

Như đề cập ở trên, xét theo cơ cấu, nhóm ngân hàng thương mại và doanh nghiệp bất động sản tiếp tục đóng vai trò chủ đạo trong hoạt động phát hành trái phiếu doanh nghiệp. Cụ thể, khối ngân hàng thương mại chiếm khoảng 48% tổng giá trị phát hành trong khi đó, các doanh nghiệp bất động sản đóng góp khoảng 44% tổng quy mô phát hành (chủ yếu là doanh nghiệp trong hệ sinh thái Vingroup).

Nếu trong tháng 5/2025, nhóm ngân hàng chiếm tới 70% tổng lượng trái phiếu doanh nghiệp phát hành trên thị trường, thì đến nay, tỷ trọng này đã giảm xuống còn 48%. Ngược lại, tỷ trọng phát hành của nhóm doanh nghiệp bất động sản tăng gấp đôi so với kỳ trước, từ 22% lên mức khoảng 44%. Tuy vậy, nhóm này vẫn xếp sau ngân hàng về khối lượng huy động trong tháng.

Lũy kế 5 tháng đầu năm nay, phát hành trái phiếu bất động sản đã vượt 56.000 tỷ đồng, tăng 2,1 lần so với lượng trái phiếu doanh nghiệp bất động sản phát hành 5 tháng đầu năm ngoái (26.500 tỷ đồng).

Về tình hình công bố thông tin bất thường, có 2 mã trái phiếu chậm trả lãi, gốc trị giá 125 tỷ đồng tiền gốc và gần 88 tỷ đồng tiền lãi trong tháng 5.

Trong tháng 5, VBMA ghi nhận, các doanh nghiệp đã mua lại 19.780 tỷ đồng trái phiếu trước hạn, giảm 9% so với cùng kỳ năm 2025.

Tính chung trong 7 tháng còn lại của năm 2026, giá trị đáo hạn ước tính là 141.908 tỷ đồng.

Thống kê riêng theo quý, dữ liệu của Chứng khoán Rồng Việt (VDSC) cho biết, có 42,2 nghìn tỷ đồng trong quý II/2026 trái phiếu doanh nghiệp đáo hạn. Sang quý III, khối lượng trái phiếu doanh nghiệp đến kỳ đáo hạn sẽ là 73,3 nghìn tỷ đồng, tập trung ở lĩnh vực bất động sản.

Điều này đòi hỏi các tổ chức phát hành cần chủ động cân đối dòng tiền hoặc đàm phán với trái chủ để xử lý nghĩa vụ nợ trong thời gian tới, VDSC nhận định.

Trong trường hợp doanh nghiệp gặp khó khăn trong tái cơ cấu dòng tiền hoặc phát hành mới, áp lực vốn có thể quay trở lại hệ thống ngân hàng thông qua nhu cầu vay mới, các chuyên gia phân tích.

Dữ liệu cũng ghi nhận chi phí vốn gia tăng và có khả năng chưa thể giảm ngay. Theo số liệu của VBMA, riêng trong tháng 5/2026, Vinhomes dẫn đầu về lãi suất phát hành trái phiếu (12,5%) trong khi chi phí phát hành trái phiếu của nhóm ngân hàng thương mại cũng tăng mạnh so với cùng kỳ (8,3- 8,6%/năm).

Chi phí vốn gia tăng được đặt trong bối cảnh mặt bằng lãi suất biến động. Lãi suất phát hành gia tăng tại thời điểm cuối quý 1/2026 so với quý trước ở hai nhóm chính là tổ chức tín dụng (tăng 67,8 điểm cơ bản) và bất động sản (tăng 40,0 điểm cơ bản), VDSC đúc kết.

Ở thị trường thứ cấp, lợi suất trái phiếu (YTM) bình quân cũng ghi nhận diễn biến tương ứng, phản ánh kỳ vọng của nhà đầu tư về lãi suất và mức bù rủi ro cần thiết trước áp lực thanh khoản các kỳ hạn gần.

Tuy nhiên, các chuyên gia cho biết, mức độ ảnh hưởng của lãi suất cũng có sự phân hóa. Với các dự án đủ pháp lý đến từ doanh nghiệp có uy tín tốt cùng mức xếp hạng tín nhiệm cao, việc đàm phán mức biên độ lãi suất thấp hay cấu trúc lãi suất bậc thang vẫn sẽ mang lại ưu thế về chi phí vốn trái phiếu so với lãi vay ngân hàng hiện tại.