Xung đột Trung Đông khiến cổ phiếu quốc phòng toàn cầu tăng mạnh, nhưng lịch sử cho thấy lợi nhuận ngành này phụ thuộc vào một cân bằng mong manh.

Dưới sức ép của một cú sốc địa chính trị, thị trường thường phản ứng rất nhanh. Nhà đầu tư bán các tài sản dễ tổn thương và chuyển tiền sang những nhóm có thể hưởng lợi.

Đợt leo thang quân sự ở Trung Đông cuối tuần qua cũng diễn ra theo logic đó. Trong bối cảnh thị trường chung giảm mạnh, cổ phiếu quốc phòng trở thành một trong số ít nhóm tăng giá.

Trong phiên đầu tuần, các mã quốc phòng châu Âu như Hensoldt (Đức) và BAE Systems (Anh) tăng mạnh trong rổ Stoxx 600. Điều này xảy ra khi chỉ số chung giảm và chạm mức thấp nhất khoảng hai tuần. Tại Mỹ, cổ phiếu quốc phòng tăng khoảng 3% trong ngày 2/3.

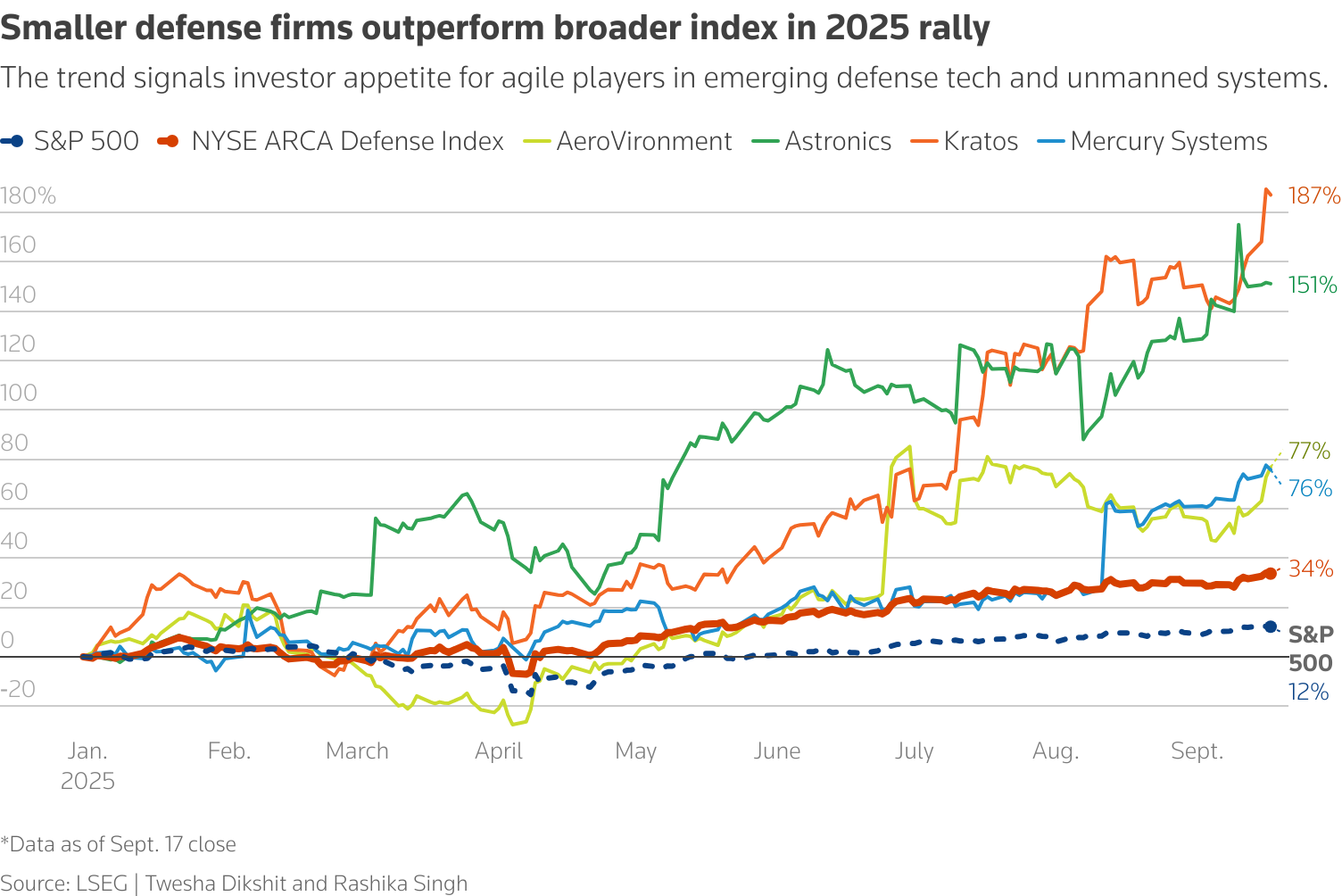

Xu hướng này không chỉ diễn ra trong ngắn hạn. Trên phạm vi toàn cầu, cổ phiếu các nhà sản xuất vũ khí đã tăng khoảng 52% trong 12 tháng qua. Giá cổ phiếu của một số doanh nghiệp tăng mạnh hơn nhiều. Cổ phiếu của Hanwha Aerospace của Hàn Quốc và Kraken Robotics của Canada – một công ty sản xuất thiết bị sonar – đã tăng vốn hóa hơn 10 lần kể từ đầu năm 2024.

Đà tăng của nhóm quốc phòng diễn ra song song với áp lực giảm ở các ngành nhạy cảm với chiến sự. Du lịch và vận tải chịu tác động tiêu cực trực tiếp. Giá năng lượng tăng trở lại cũng làm dấy lên lo ngại về lạm phát. Đây là một cơ chế quen thuộc mỗi khi xung đột quân sự leo thang.

Patrick O’Donnell, chiến lược gia trưởng của Omnis Investments, cho rằng yếu tố chi phối thị trường lúc này là “sự bất định”. Theo ông, nhà đầu tư tập trung vào một câu hỏi chính: xung đột sẽ kéo dài bao lâu? Nếu chiến sự kéo dài, tác động tới tăng trưởng và lạm phát sẽ lớn hơn và khó dự báo hơn.

Đà tăng của cổ phiếu quốc phòng có một logic khá rõ. Khi rủi ro an ninh tăng, các chính phủ thường tăng chi tiêu quân sự. Họ có thể đặt thêm đơn hàng hoặc đẩy nhanh tiến độ giao hàng. Điều này làm tăng kỳ vọng doanh thu đối với các nhà thầu quốc phòng.

Xu hướng này càng rõ hơn sau chiến sự ở Ukraine. Nhiều nước phương Tây đã bắt đầu một chu kỳ tái vũ trang mới. Chi tiêu quốc phòng không chỉ để phản ứng với khủng hoảng ngắn hạn mà còn nhằm hiện đại hóa quân đội.

Theo Seeking Alpha, chi tiêu quốc phòng toàn cầu có thể đạt khoảng 3,1 nghìn tỷ USD vào năm 2030. Động lực tăng không chỉ đến từ xung đột mà còn từ các chương trình hiện đại hóa kéo dài nhiều năm.

Công nghệ cũng là một yếu tố quan trọng. Các hệ thống vũ khí mới ngày càng tích hợp trí tuệ nhân tạo, dữ liệu và cảm biến. Tác chiến không người lái, vũ khí chính xác và hệ thống phòng thủ mạng đang trở thành trọng tâm. Chu kỳ phát triển sản phẩm cũng nhanh hơn trước. Vì vậy, thị trường bắt đầu định giá một số doanh nghiệp quốc phòng theo cách gần giống các công ty công nghệ.

Tuy nhiên, cổ phiếu quốc phòng không phải lúc nào cũng là khoản đầu tư chắc thắng.

Rủi ro đầu tiên là định giá. Cổ phiếu của nhiều doanh nghiệp quốc phòng phương Tây hiện giao dịch quanh mức khoảng 35 lần lợi nhuận dự báo. Con số này không thấp hơn nhiều so với Nvidia – công ty đang hưởng lợi từ làn sóng trí tuệ nhân tạo.

Mức định giá này phản ánh kỳ vọng chi tiêu quân sự sẽ tăng mạnh. Ví dụ, các nước NATO đã cam kết nâng chi tiêu quốc phòng lên khoảng 3,5% GDP. Tuy nhiên, các cam kết chính trị không phải lúc nào cũng chuyển thành ngân sách thực tế.

Trong nhiều trường hợp, chi tiêu quốc phòng phải cạnh tranh với các ưu tiên khác. Lương hưu, y tế và các chương trình xã hội thường có sức ép chính trị lớn hơn. Khi ngân sách bị hạn chế, các chính phủ có thể điều chỉnh kế hoạch mua sắm.

Rủi ro thứ hai đến từ chính sách. Các nhà sản xuất vũ khí phụ thuộc gần như hoàn toàn vào khách hàng là chính phủ. Điều này khiến họ dễ bị can thiệp khi xảy ra khủng hoảng.

Lịch sử cho thấy điều này từng xảy ra nhiều lần. Trong hai cuộc thế chiến, chính phủ Anh áp thuế lợi nhuận bất thường đối với các nhà sản xuất vũ khí. Tại Mỹ, sau khi tham chiến trong Thế chiến II năm 1942, chính phủ nhiều lần đàm phán lại giá trong các hợp đồng quốc phòng theo hướng giảm.

Những biện pháp tương tự cũng xuất hiện trong Chiến tranh Triều Tiên và tiếp tục trong giai đoạn Chiến tranh Lạnh.

Ngay cả về hiệu suất thị trường, cổ phiếu quốc phòng cũng không phải lúc nào vượt trội trong thời chiến. Theo nghiên cứu của Stephen Ciccone và Fred Kaen (Đại học New Hampshire), cổ phiếu các hãng sản xuất máy bay Mỹ tăng mạnh từ năm 1938 đến trước cuộc tấn công Trân Châu Cảng. Tuy nhiên, từ năm 1941 đến khi chiến tranh kết thúc năm 1945, danh mục cổ phiếu Mỹ rộng hơn lại mang lại lợi suất cao hơn.

Hiện nay, khi ngành công nghiệp quốc phòng một lần nữa sinh lợi lớn, áp lực chính trị cũng bắt đầu xuất hiện.

Tháng 1, Tổng thống Mỹ Donald Trump ban hành một sắc lệnh hành pháp cấm các nhà thầu quốc phòng lớn của Mỹ mua lại cổ phiếu hoặc trả cổ tức. Ông cũng đề xuất giới hạn mức lương CEO ở mức 5 triệu USD mỗi năm. Các đề xuất này chưa có hiệu lực pháp lý, nhưng cho thấy chính quyền có thể muốn kiểm soát lợi nhuận trong ngành.

Ở châu Âu, một số nghị sĩ tại Nghị viện châu Âu cũng kêu gọi áp thuế lợi nhuận bất thường đối với các công ty quốc phòng có lợi nhuận cao.

Vì vậy, triển vọng của cổ phiếu quốc phòng phụ thuộc vào một trạng thái cân bằng khá mong manh. Xung đột phải đủ lớn để thúc đẩy chi tiêu quân sự, nhưng không quá lớn đến mức khiến chính phủ can thiệp mạnh vào lợi nhuận của doanh nghiệp.