Trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng nhanh và bền vững giai đoạn 2026–2030, bài toán huy động và phân bổ hiệu quả các nguồn lực tài chính đang trở nên cấp thiết.

Ngày 16 tháng 12 năm 2025, Ban Chính sách, chiến lược Trung ương và Chính phủ đồng chủ trì chỉ đạo tổ chức Diễn đàn Kinh tế Việt Nam 2025, triển vọng 2026 (VEPF) với chủ đề “Kinh tế Việt Nam phát triển nhanh, bền vững, chuyển đổi xanh trong kỷ nguyên số”.

Tại Phiên chuyên đề Tài chính – Ngân hàng, các chuyên gia tập trung vào chủ đề “Huy động và sử dụng hiệu quả các nguồn lực tài chính cho mục tiêu tăng trưởng kinh tế giai đoạn 2026-2030. Theo đó, các nhóm vấn đề chính được đề cập, bàn thảo, phân tích đánh giá nhằm làm rõ nhu cầu vốn cho tăng trưởng hai con số giai đoạn 2026-2030; khả năng tiếp cận và huy động các nguồn lực; sử dụng hiệu quả và quản trị rủi ro các nguồn vốn.

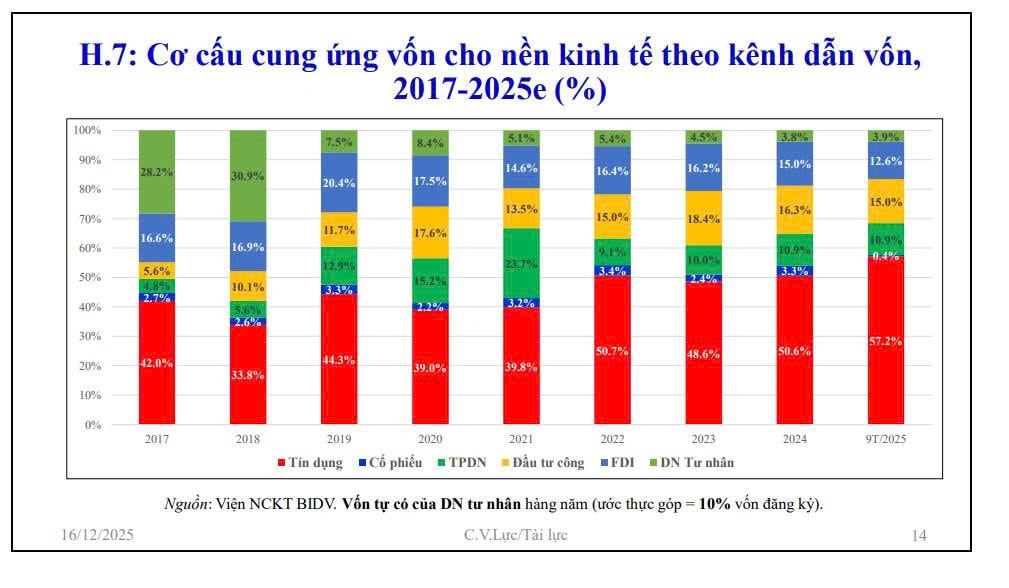

Theo TS Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV và Thành viên Hội đồng Tư vấn Chính sách của Thủ tướng Chính phủ, mặc dù Việt Nam sở hữu tiềm năng huy động tài lực lớn với tỷ lệ tiết kiệm đạt 37,3% GDP (năm 2024), cao so với nhiều nước trong khu vực, việc phân bổ và huy động vẫn tồn tại nhiều điểm nghẽn. Điểm nghẽn lớn nhất là sự mất cân đối trong cơ cấu vốn: nền kinh tế vẫn phụ thuộc quá mức vào tín dụng ngân hàng, chiếm tới 57,2% tổng cung ứng vốn tính đến 9 tháng đầu năm 2025. Quy mô tín dụng ngân hàng/GDP của Việt Nam (135,7% năm 2024, dự kiến 147% cuối 2025) thuộc nhóm cao, tiềm ẩn rủi ro hệ thống. Trong khi đó, các kênh vốn dài hạn khác như thị trường cổ phiếu, trái phiếu còn nhỏ, đặc biệt là thị trường trái phiếu với quy mô dư nợ rất khiêm tốn so với khu vực. Thị trường chứng khoán cũng đối mặt với các thách thức về rủi ro, thiếu minh bạch và mức độ sử dụng đòn bẩy tài chính (margin) tăng nhanh (tăng từ 125.000 tỷ đồng cuối Q1/2023 lên gần 383.000 tỷ đồng cuối Q3/2025), tiềm ẩn nguy cơ khi thị trường đảo chiều.

Trước thực trạng này, TS Cấn Văn Lực đã đề xuất một số nhóm giải pháp trọng tâm. Theo đó, cần phải đẩy nhanh hoàn thiện thể chế hệ thống tài chính, đặc biệt là ban hành khung pháp lý cho các mô hình mới như tài chính xanh, tiền kỹ thuật số, trung tâm tài chính quốc tế và thị trường carbon. Giải pháp thứ hai là phát triển thị trường tài chính cân bằng, tập trung vào thị trường vốn và phái sinh tài chính, đa dạng hóa định chế tài chính (quỹ đầu tư, quỹ hưu trí, REITs); quyết tâm nâng hạng thị trường chứng khoán theo lộ trình để giảm áp lực lên tín dụng ngân hàng.

Theo chuyên gia này, cần tập trung vào việc ổn định vĩ mô, tăng cường niềm tin và cải thiện môi trường đầu tư – kinh doanh để khơi thông nguồn lực từ người dân và tổ chức. Về quản lý, cần giảm công cụ hành chính, tăng cường tuân thủ nguyên tắc thị trường (như áp dụng Basel III), đồng thời nâng cao hiệu quả tín dụng chính sách và phát triển tổ chức tài chính phi ngân hàng. Đặc biệt, phải tăng cường năng lực quản lý, giám sát hệ thống tài chính, quan tâm rủi ro hệ thống và đẩy nhanh tháo gỡ các dự án tồn đọng để giải phóng nguồn vốn; chuẩn hóa và phối hợp chặt chẽ giữa Chính sách Tài khóa và Chính sách Tiền tệ, tiến tới xây dựng một Khung chính sách tài chính – tiền tệ quốc gia thống nhất. Cuối cùng, để kích hoạt dòng vốn cho Đổi mới Sáng tạo và chuyển đổi xanh, cần sớm thành lập các Quỹ hỗ trợ chuyển đổi xanh, Quỹ đầu tư mạo hiểm và Quỹ ĐMST.

Chia sẻ về tiềm năng huy động vốn cho phát triển khu vực tư nhân thông qua thị trường chứng khoán tại Diễn đàn, bà Nguyễn Hoài Thu Tổng Giám đốc Khối Đầu tư chứng khoán, VinaCapital nhận định, mặc dù kinh tế Việt Nam đang phát triển mạnh mẽ, thị trường vốn vẫn còn những điểm nghẽn căn bản: quy mô còn khiêm tốn so với GDP, và sự chi phối lớn của nhà đầu tư cá nhân (chiếm 85% giao dịch), dẫn đến sự thiếu hụt nghiêm trọng nền tảng nhà đầu tư tổ chức dài hạn. Điều này khiến thị trường vốn chưa thể gánh vác vai trò dẫn vốn trung – dài hạn, buộc khu vực tư nhân phải phụ thuộc vào hệ thống ngân hàng, tạo ra rủi ro mất cân đối.

Ngoài ra, Việt Nam cũng đang thiếu hụt các sản phẩm quỹ chuyên biệt, đặc biệt là Quỹ Đầu tư Tư nhân (PE), Quỹ Đầu tư Mạo hiểm (VC) và các quỹ dài hạn như Quỹ tín thác Bất động sản (REITs) hay Quỹ Hưu trí bổ sung tự nguyện. Theo bà, đây là kênh dẫn vốn chuyên nghiệp và dài hạn nhất, có khả năng cung cấp nguồn lực trực tiếp cho các doanh nghiệp vừa và nhỏ cùng các công ty khởi nghiệp. Việc xây dựng một hệ sinh thái quỹ PE/VC nội địa quy mô lớn, tương tự như mô hình thành công tại Singapore hay Hàn Quốc sẽ giúp kích thích đổi mới công nghệ, tăng sức cạnh tranh quốc gia và tái cấu trúc nền kinh tế.

Để hiện thực hóa tiềm năng này, VinaCapital đề xuất các giải pháp chính sách mang tính đột phá. Trước hết, cần hoàn thiện khung pháp lý bằng cách hợp pháp hóa mô hình Quỹ PE và Quỹ VC theo cấu trúc hợp danh trách nhiệm hữu hạn/đồng đầu tư trong luật, đồng thời giới hạn đối tượng tham gia là nhà đầu tư chuyên nghiệp. Quan trọng hơn, chính sách cần cho phép vốn đầu tư có yếu tố nhà nước chấp nhận mô hình quỹ "rủi ro có kiểm soát" khi đầu tư vào lĩnh vực đổi mới sáng tạo. Bên cạnh đó, Chính phủ cần áp dụng các cơ chế ưu đãi thuế và chia sẻ rủi ro trong giai đoạn đầu, bao gồm miễn/giảm thuế cho các nhà đầu tư tham gia lập các quỹ mới như Quỹ phát triển kinh tế tư nhân và Quỹ đầu tư mạo hiểm quốc gia, và cung cấp cơ chế bảo lãnh một phần rủi ro giảm giá trị.