Yuanta Việt Nam dự báo chỉ số VN-Index có thể tiếp tục xu hướng tăng trung hạn và hướng về vùng 1.283 – 1.300 điểm. Nhóm ngân hàng sẽ tiếp tục là nhóm dẫn dắt chính xu hướng của thị trường.

Đà tăng của thị trường trong tháng 4 vẫn còn

Lạc quan triển vọng nền kinh tế

Mặc dù mức tăng trưởng 4,48% GDP trong Quý 1/2021 không tích cực như kỳ vọng do ảnh hưởng bởi lần bùng dịch thứ 3 tại Việt Nam, nhưng các chỉ số kinh tế cho thấy nhiều tín hiệu khả quan hơn. Điểm tích cực nhất có thể thấy trong Quý 1 vừa qua là sự tăng trưởng trở lại của dòng vốn FDI, không chỉ thể hiện ở dòng vốn giải ngân mà ở cả lượng vốn đăng ký mới.

Theo các chuyên gia của Yuanta Việt Nam, lượng vốn giải ngân sẽ vẫn tăng trưởng đều trong thời gian tới, trong khi vốn đăng ký mới có thể sẽ tiếp tục phụ thuộc vào tình hình triển khai vaccine trên thế giới. Mặc dù, việc phân phối vaccine ở châu Âu đang bị trì hoãn, nhưng một số hãng hàng không trong nước đã mở lại đường bay quốc tế từ tháng 4, đây sẽ là yếu tố hỗ trợ cho việc đi lại của các chuyên gia nước ngoài tới Việt Nam.

Bên cạnh đó, các yếu tố hỗ trợ thị trường trong tháng 4 và quý 2 bao gồm: việc hoạt động sản xuất kinh doanh, xuất nhập khẩu sôi động trở lại cũng là một phần hỗ trợ tích cực cho nền kinh tế.

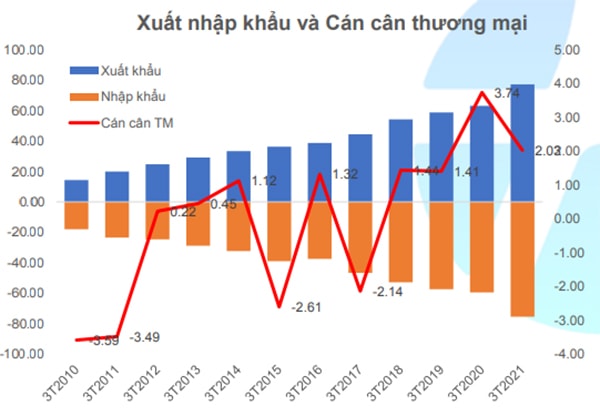

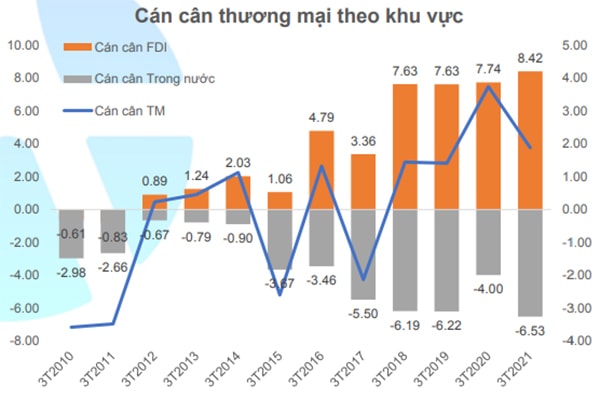

Về hoạt động xuất nhập khẩu, kim ngạch xuất khẩu tháng 03/2021 ước tính đạt 28,6 tỷ USD, tăng 41.6% so với tháng trước đó (MoM); Kim ngạch nhập khẩu ước đạt 28.2 tỷ USD, tăng 36.5 % MoM. Lũy kế 3 tháng đầu năm 2021 xuất khẩu ước đạt 77,34 tỷ USD, tăng 22% so với cùng kỳ năm ngoái (YoY); nhập khẩu ước đạt 75.3 tỷ USD, tăng 26.3 % YoY. Cán cân thương mại thặng dư 2,03 tỷ USD, thấp hơn so với mức 3,74 tỷ USD cùng kỳ 2020.

PMI tháng 3 của Việt Nam đạt mức 53,6 đây là tháng thứ 4 liên tiếp ghi nhận PMI trên 50 điểm.

Số lượng đơn đặt hàng mới đã tăng tháng thứ 7 liên tiếp và nhanh nhất 20 tháng, lượng đơn từ nước ngoài tăng mạnh nhất từ tháng 11/2018 cho thấy nhu cầu quốc tế đã cải thiện.

Tốc độ tăng của sản xuất cao nhất 20 tháng, dẫn đầu ở mảng hàng hoá tiêu dùng. Tâm lý kinh doanh cũng đạt mức cao nhất kể từ tháng 07/2019 với lạc quan về triển vọng sản lượng.

Tuy nhiên, vẫn có khó khăn ở khâu nguyên liệu đầu vào khiến giá cả đầu ra đã tăng mạnh nhất 4 năm, khi các nhà sản xuất đã chuyển bớt gánh nặng chi phí sang cho khách hàng.

Các chuyên gia của Yuanta Việt Nam đánh giá sản xuất mảng hàng hóa tiêu dùng tiếp tục tăng mạnh là tín hiệu tốt cho việc tiếp diễn phục hồi kinh tế. Hoạt động xuất khẩu của Việt Nam đã tận dụng được tốt cơ hội ngay khi kinh tế thế giới phục hồi. Việc giá cả đầu ra tăng mạnh chỉ là tạm thời và có thể sẽ kết thúc sớm khi các hoạt động tàu biển, container ổn định trở lại.

Về lĩnh vực sản xuất công nghiệp, lĩnh vực này đã lấy lại đà tăng trưởng với niềm tin và sự lạc quan về tình hình sản xuất trong thời gian tới.

Sau khi giảm nhẹ vào tháng 2 do ảnh hưởng kỳ nghỉ tết, chỉ số sản xuất công nghiệp tháng 03/2021 tăng 3,9% YoY, tăng 22,1% MoM.

Sự tăng trưởng diễn ra ở hầu hết các lĩnh vực, trong đó, công nghiệp chế biến chế tạo tăng 5,5% YoY; Sản xuất, phân phối điện tăng 3,4% YoY; Cung cấp nước, xử lý nước, rác thải tăng 8,7%; Khai khoáng tích cực hơn khi thu hẹp đà giảm còn -8,6% YoY.

Khai thác dầu thô và khí vẫn tiếp tục là ngành có mức tăng trưởng thấp nhất (-13,2% YoY) trong khi, ngành Sản xuất đồ uống bất ngờ trở thành lĩnh vực có chỉ số sản xuất công nghiệp tăng mạnh nhất trong tháng 03 (+24,5% YoY).

Ngoài ra, các yếu tố khác như nhu cầu chi tiêu hàng hóa dịch vụ vẫn tăng ổn định, lạm phát trong tháng 3 đã tăng chậm hơn so với tháng 2. CPI tháng 3/2021 giảm 0,27% so với tháng trước và tăng 1,16% so với tháng 03/2020.

Trong khi chỉ số giá tiêu dùng của hầu hết các mặt hàng trong rổ tính CPI đều giảm thì Giao thông vẫn tiếp tục là nhóm tăng trưởng mạnh nhất so với tháng trước, tăng 2,29% MoM do việc tiếp tục điều chỉnh tăng giá xăng dầu. CPI bình quân từ đầu năm tới nay tăng 0,3%, thấp hơn nhiều so với mức 5,57% cùng kỳ Q1/2020.

Các chuyên gia Yuanta Việt Nam đánh giá sự hồi phục sẽ còn thể hiện rõ hơn trong quý tới, nhất là khi mức nền Quý 2/2020 khá thấp. Yuanta Việt Nam ước tính GDP Q2/2021 sẽ đạt khoảng 6.4% và cả năm sẽ đạt mức 6.57%.

Kịch bản thị trường trong tháng 4

Yuanta Việt Nam dự báo chỉ số VN-Index có thể tiếp tục xu hướng tăng trung hạn và hướng về vùng 1.283 – 1.300 điểm. Nhóm ngân hàng sẽ tiếp tục là nhóm dẫn dắt chính xu hướng của thị trường.

Dự báo quý 1/2021 sẽ là quý tăng trưởng cao nhất năm 2021 và dư địa tăng trưởng ở những quý còn lại phụ thuộc vào từng câu chuyên riêng của các ngân hàng. Mức tăng trưởng của chỉ số nhóm Ngân hàng có thể đạt gần 5% so với mức điểm tại phiên 07/04/2021 cho thấy dư địa tăng trưởng không còn hấp dẫn.

Rủi ro nhóm cổ phiếu vốn hóa vừa và nhỏ có chiều hướng gia tăng khi xung lực tăng giá trung hạn và dòng tiền ở nhóm cổ phiếu này suy yếu.

Khuyến nghị cho các nhà đầu tư, các chuyên gia cho rằng, nhà đầu tư có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục và xem xét hạ một phần tỷ trọng cổ phiếu khi chỉ số VN-Index tiến về vùng 1.283 – 1.300 điểm. Đồng thời, các nhà đầu tư có thể thực hiện đầu tư theo chiến lược phòng thủ với các cổ phiếu có mức chi trả cổ tức cao.

Có thể bạn quan tâm

VCSC: M&A và huy động vốn sẽ bắt đầu "nóng" trở lại

16:00, 12/04/2021

FLC tri ân lớn cho cổ đông, đặt mục tiêu lãi gấp 3 lần 2020, cổ tức 10%

14:39, 12/04/2021

Những yếu tố nào tác động đến thị trường chứng khoán các quý tới?

05:30, 12/04/2021