Theo chỉ đạo của Thủ tướng Chính phủ, Ngân hàng Nhà nước cần sớm xây dựng lộ trình và thí điểm việc bỏ giao chỉ tiêu tăng trưởng tín dụng từ năm 2026.

Hiện tại, Ngân hàng Nhà nước (NHNN) vẫn đang áp dụng giao hạn mức tín dụng toàn hệ thống (có chủ động điều chỉnh) trong năm 2025. Hạn mức tín dụng được giao ngay từ đầu năm giúp các tổ chức tín dụng chủ động trong kế hoạch kinh doanh, phân bổ vốn, mở rộng dư nợ...

Cùng với đó, NHNN cũng ban hành Thông tư 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn cho ngân hàng thương mại (NHTM) và chi nhánh ngân hàng nước ngoài, có hiệu lực từ 15/9/2025, thay thế Thông tư 41/2016, nhằm tiệm cận chuẩn Basel III, tăng tính minh bạch và an toàn hệ thống ngân hàng, cho phép các phương pháp tính toán rủi ro linh hoạt hơn. Đây cũng là cơ sở để NHNN có thể quản lý tín dụng hiệu quả hơn và có kế hoạch gỡ bỏ room tín dụng từ 2026.

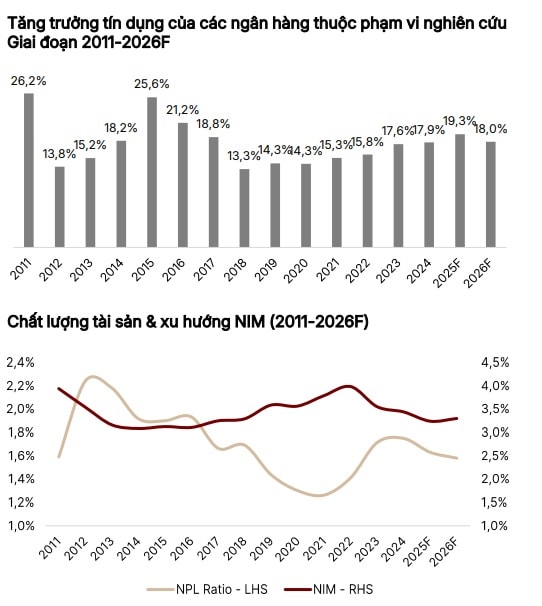

Tính đến cuối tháng 11/2025, tăng trưởng tín dụng đang tiệm cận sát 17%, được các chuyên gia dự báo có thể đạt tăng 18-20% vào cuối 2025. Tuy nhiên, chính tăng trưởng tín dụng cao trong bối cảnh rủi ro lạm phát tiềm ẩn, cũng được giới chuyên môn cho sẽ là yếu tố để việc kiểm soát rủi ro của hệ thống và yêu cầu nâng cao năng lực tài chính, quản trị của mỗi nhà băng càng chặt chẽ, sát sao hơn.

Nhận định về triển vọng ngành ngân hàng năm 2026, chuyên gia phân tích Chứng khoán SSI cho rằng, điểm mấu chốt sẽ đi từ quy mô tín dụng đến chất lượng tín dụng. Theo đó, bỏ hạn mức tín dụng với sự thay đổi hướng tới tăng trưởng bền vững hơn được kỳ vọng Ngân hàng Nhà nước có thể sẽ bắt đầu có những thay đổi chiến lược, từng bước bãi bỏ hạn mức tín dụng toàn hệ thống từ năm 2026.

"Tuy vậy, cơ quan quản lý nhiều khả năng vẫn giữ lại một số công cụ điều tiết, nhằm hướng dòng vốn vào các lĩnh vực ưu tiên và kiểm soát tín dụng vào những lĩnh vực được xem là rủi ro trong từng giai đoạn phát triển kinh tế", SSI Research nhìn nhận.

Về khung quản trị rủi ro, dự báo sẽ chuyển dịch sang giám sát dựa trên các tiêu chí quản trị rủi ro (Thông tư 14/2025 & 21/2025) như nêu trên. Trong đó, Basel III, phương pháp tiếp cận rủi ro nội bộ (IRB), quy định chặt chẽ hơn về mức độ tập trung rủi ro và chất lượng tài sản, quản lý rủi ro thanh khoản chặt chẽ hơn.

Các ngân hàng cũng được yêu cầu tiệm cận chuẩn mực kế toán quốc tế - Áp dụng IFRS 9, nâng cao tính thận trọng trong đánh giá tổn thất tín dụng, đồng thời tăng cường tính minh bạch của bảng cân đối kế toán.

Điểm đáng chú ý về chất lượng tài sản và năng lực quản trị của các ngân hàng liên quan đến xử lý nợ xấu, được đánh giá tác động từ Luật Các Tổ chức Tín dụng (sửa đổi) (có hiệu lực từ tháng 10/2025) mang lại cho ngân hàng công cụ pháp lý mạnh mẽ hơn trong việc thu giữ và xử lý tài sản đảm bảo (TSĐB).

Trên cơ sở đó, SSI Research dự báo lợi nhuận trước thuế các ngân hàng trong nhóm các NH niêm yết sẽ tăng 16% vào năm 2026 được thúc đẩy bởi nhiều động lực khác nhau:

Thứ nhất, tỷ lệ biên lãi ròng - NIM dần hồi phục (+6 điểm cơ bản svck so với -18 điểm cơ bản vào năm 2025) nhờ mức tăng trưởng tín dụng ổn định 17,6% và việc tăng lãi suất cho vay với từng nhóm khách hàng.

Thứ hai, chất lượng tài sản được kỳ vọng cải thiện khi thị trường BĐS ổn định và quá trình xử lý, thanh lý tài sản bảo đảm diễn ra thuận lợi hơn. Thu từ nợ xấu đã xử lý cũng có thể ghi nhận tích cực, được hỗ trợ bởi Luật Các Tổ chức Tín dụng sửa đổi và thị trường bất động sản ổn định.

Cho năm 2026, chuyên gia đánh giá xu hướng pháp lý thuận lợi cho các ngân hàng lớn. Cụ thể, các ngân hàng có khả năng quản trị rủi ro vững chắc và bảng cân đối kế toán ổn định có thể mở rộng biên lợi nhuận và giành được thị phần.

Các hoạt động tăng vốn là điểm nhấn của năm 2026. VietinBank (CTG), MBBank (MBB), VPBank (VPB), và Techcombank (TCB) –theo đó được dự báo lợi nhuận tăng trưởng mạnh.

SSI Research nhìn nhận lựa chọn Vietcombank (VCB) với chiến lược phòng thủ trên cở sở định giá thấp mang lại tiềm năng tăng giá dài hạn. HDBank (HDB) vào "rổ" theo dõi với ROE cao (>20%) và kỳ vọng từ kế hoạch phát hành cho nhà đầu tư chiến lược.

Các ngân hàng trong năm 2026 cũng được lưu ý có những thách thức, rủi ro chính có thể gặp:

Thứ nhất, rủi ro chu kỳ bất động sản: Giá bất động sản tăng mạnh trong khi nguồn cung nhà ở tầm trung hạn chế có thể làm giảm thanh khoản thị trường, từ đó ảnh hưởng đến khả năng trả nợ của chủ đầu tư và nhà đầu cơ. Ngoài ra, nếu các chính sách hỗ trợ hiện tại đảo chiều, tâm lý thị trường có thể suy yếu, tác động đến hoạt động giải ngân mới.

Thứ hai, áp lực biên lợi nhuận: Nếu tăng trưởng tín dụng vượt dự báo, các ngân hàng có thể cần tăng lãi suất huy động để củng cố thanh khoản, trong bối cảnh tỷ lệ LDR thuần đã ở mức cao nhất trong vòng 10 năm, từ đó gây rủi ro giảm biên lãi ròng (NIM).

Thứ ba, rủi ro trích lập dự phòng: Nghị định 86/2024 (hiệu lực từ tháng 7/2024) siết chặt quy định về định giá tài sản bảo đảm, có thể khiến chi phí tín dụng tăng lên đối với các ngân hàng có tỷ trọng nợ nhóm 5 cao vốn đã duy trì trong một thời gian dài.