Theo Ban lãnh đạo Masan, Masan Consumer (MCH) khi chuyển sàn niêm yết HoSE có khả năng đạt vốn hóa lớn vào rổ VN30. Kết quả lợi nhuận hỗ trợ nâng định giá doanh nghiệp.

Thông tin đến cổ đông, nhà đầu tư về kết quả kinh doanh quý III/2025 và định hướng kế hoạch phát triển giai đoạn tới, Ban Lãnh đạo Masan cho biết Tập đoàn đều có các thành viên đạt tăng trưởng từ 2 chữ số, trừ MCH.

Ông Danny Lê, Tổng Giám đốc Masan Group (MSN) cho hay trong quý III/2025, MSN ghi nhận lợi nhuận sau thuế (LNST) sau lợi ích CĐTS tăng 72% YoY và tăng 101% YoY trong 9 tháng (9T)đầu năm 2025. Đà tăng trưởng trong quý III được thúc đẩy bởi mức lợi nhuận cao hơn tại WCM, MHT, qua đó bù đắp một phần cho KQKD kém khả quan hơn của MCH. Doanh thu thuần tăng 10% trong quý III và tăng 8% trong 9T 2025, tính trên cơ sở so sánh tương đương (LFL – loại trừ tác động từ việc thoái vốn khỏi HCS trong năm 2024).

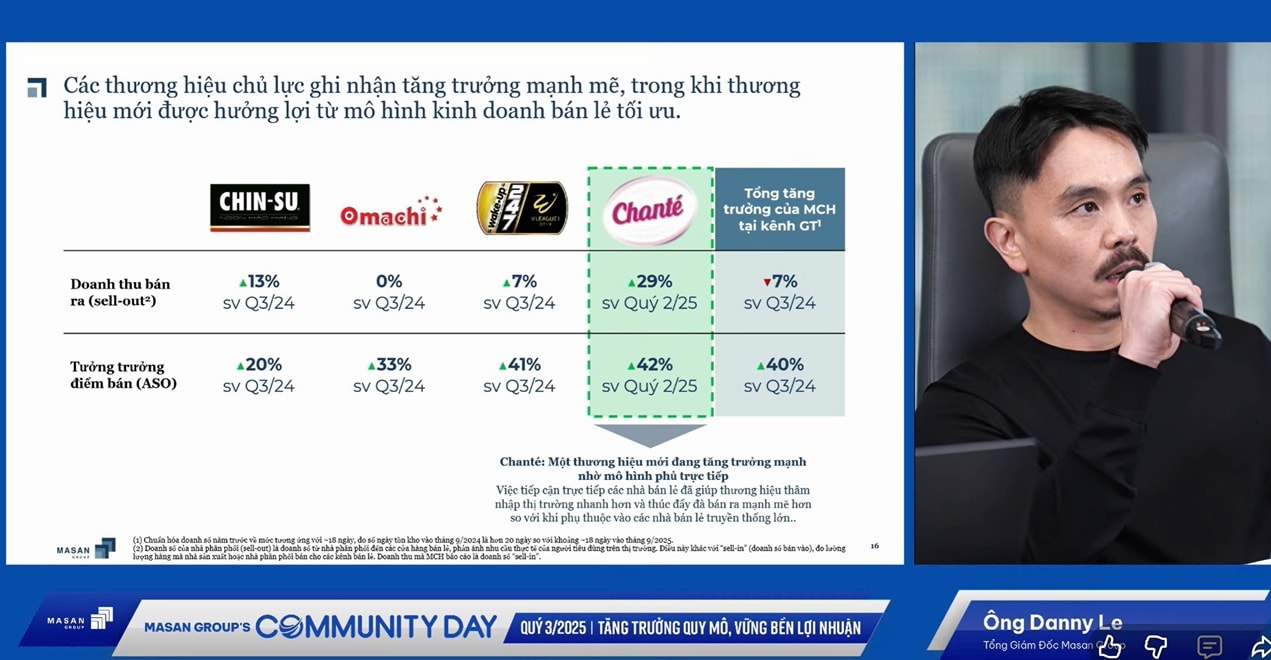

MCH: Doanh thu quý III/2025 giảm 6% YoY và LNST giảm 19% YoY (9T 2025 giảm -3%/-16% YoY); điều này phản ánh sự gián đoạn tạm thời của kênh thương mại truyền thống (GT) do MCH đang chuyển bán hàng thông qua nhà phân phối trung gian để sang trực tiếp cho các cơ sở bán lẻ. Theo MCH, sẽ mất khoảng 3–6 tháng để doanh thu tại mỗi khu vực phục hồi trong quá trình chuyển đổi, và giai đoạn cuối cùng (giai đoạn 6) đã được bắt đầu triển khai vào tháng 9/2025.

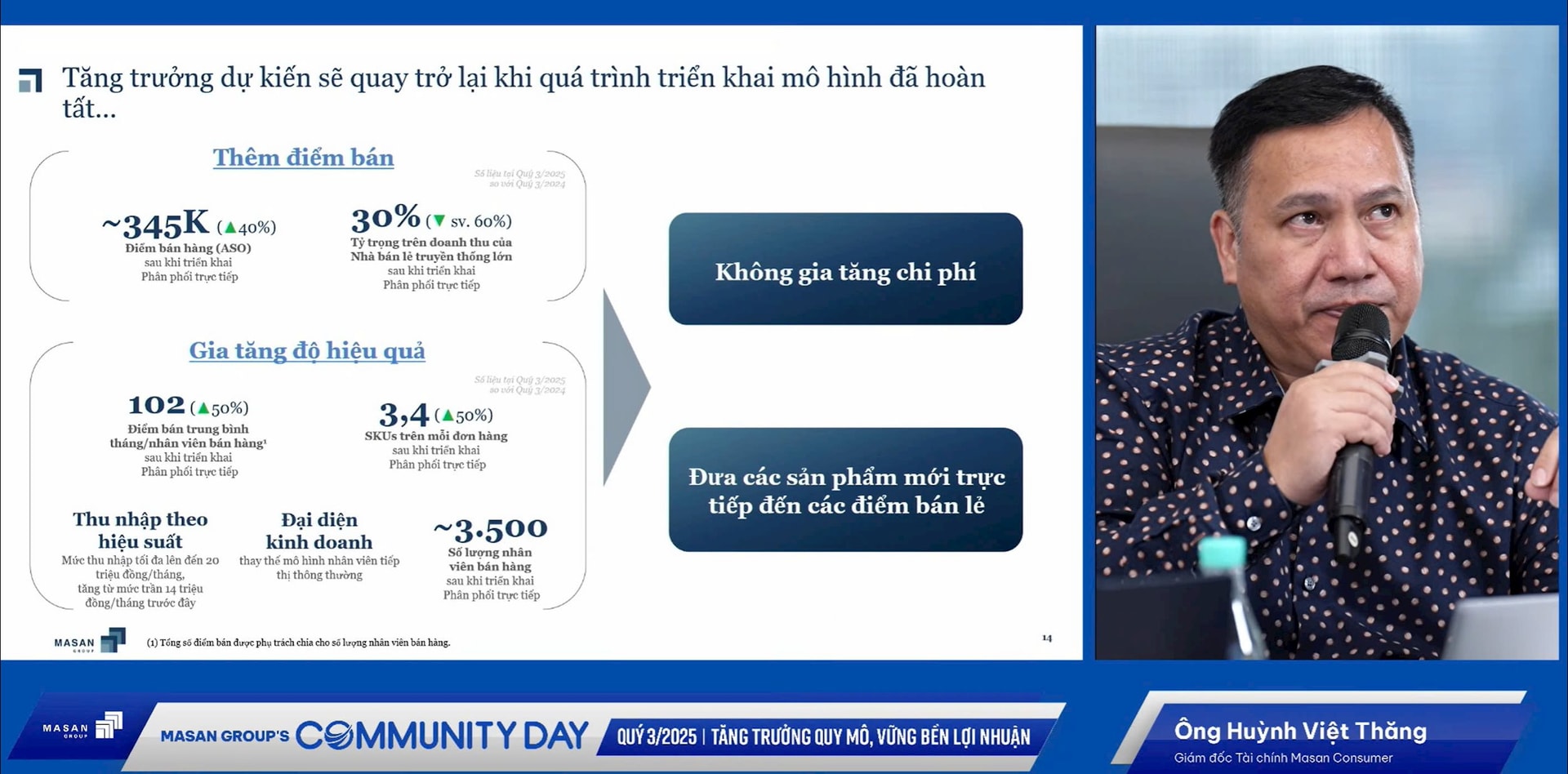

Tuy nhiên, Tổng Giám đốc MSN nhấn mạnh quá trình phục hồi của MCH đang diễn ra khi mức sụt giảm của doanh thu hiện đã thu hẹp từ mức -15% YoY trong quý III/2025 xuống -6% YoY trong quý /2025; hoạt động tại kênh GT giảm 10% YoY, kênh phân phối hiện đại (MT) tăng +13% YoY, và xuất khẩu tăng +15% YoY. Số SKU trung bình trên mỗi đơn hàng và độ phủ cửa hàng trên mỗi nhân viên bán hàng tăng 50% YoY.

Ông Huỳnh Việt Thăng, Giám đốc Tài chính Masan Consumer, cũng nhấn sự sụt giảm này chỉ mang tính tạm thời, do MCH đang triển khai dự án “Retail Supreme” nhằm tối ưu hóa tồn kho tại nhà phân phối và các điểm bán sỉ. “Mục tiêu là đưa sản phẩm đến gần người tiêu dùng nhất, giảm hàng tồn tại các kênh trung gian, nên doanh thu nhập hàng quý III bị ảnh hưởng ngắn hạn. Dự án đã hoàn tất tại 34 tỉnh thành từ đầu tháng 9 và MCH ghi nhận tín hiệu tích cực trở lại từ tháng 10.

Wincommerce - WCM có doanh thu quý III/2025 tăng 23% YoY và LNST tăng gấp 9 lần YoY lên mức 175 tỷ đồng (biên lợi nhuận ròng quý III đạt 1,7%) nhờ tăng trưởng LFL mạnh (minimart +11%, siêu thị +10%), sự mở rộng mạnh mẽ mạng lưới cửa hàng tại khu vực nông thôn (+464 cửa hàng tính từ đầu năm đến nay, và đang hướng tới mục tiêu đạt xấp xỉ 4.500 cửa hàng vào cuối năm), cùng với mức tăng +160 điểm cơ bản YoY (lên mức 2,6%) của biên lợi nhuận từ hoạt động kinh doanh. Trong 9T 2025, doanh thu tăng 17%, LNST đạt 243 tỷ đồng (+447 tỷ đồng).

Masan Meat Life - MML doanh thu quý III/2025 tăng 23% YoY và LNST tăng gấp 5 lần YoY (biên lợi nhuận từ HĐKD đạt mức 6,0%, +370 điểm cơ bản YoY), nhờ được thúc đẩy bởi đà tăng trưởng sản lượng của mảng chăn nuôi (+30%), thịt (+21%), thịt chế biến (+14%), cùng với hiệu quả cộng hưởng với WCM; tỷ trọng doanh thu từ sản phẩm thịt chế biến tăng từ mức 21% (quý III/2024) lên 33%.

Masan High-Tech Materials -MHT: Doanh thu LFL tăng 33% YoY và LNST đạt 5 tỷ đồng (+279 tỷ đồng YoY), nhờ được hỗ trợ bởi mức tăng mạnh của giá APT (+55% YoY) và bismuth (+165% YoY), và giảm chi phí sau thương vụ thoái vốn khỏi HCS.

Phúc Long - PHL kể từ khi có Tổng Giám đốc mới đã thực hiện tái cấu trúc, ghi nhận tăng trưởng doanh thu mạnh với khoảng 25 triệu đồng doanh thu trên mỗi cửa hàng trên ngày. Doanh thu quý III của PHL cụ thể đạt 516 tỷ đồng, tăng 21,2% so với cùng kỳ; LNST đạt 55 tỷ đồng, tăng 2,1 lần so với cùng kỳ. Tỷ lệ đồ ăn trong doanh thu đã tăng từ 6% - 7% lên gần 10%.

Ngoài ra, tăng trưởng tích cực của Techcombank cũng đóng góp cho MSN, và tất cả tăng trưởng của các công ty, bù đắp cho mức sụt giảm 6% của MCH.

Lũy kế 9 tháng, doanh thu MSN đạt 58.376 tỷ đồng và LNST 4.468 tỷ đồng, lần lượt tăng 8% và 63,9% so với cùng kỳ. Tỷ lệ nợ ròng trên EBITDA giảm xuống mức 2,8 lần.

Lãnh đạo Masan tự tin sẽ vượt mục tiêu lợi nhuận năm 2025, dự kiến vượt khoảng 30% so với kế hoạch. Báo cáo trước đó, MSN cũng dự kiến doanh thu thuần hợp nhất năm 2025 sẽ nằm trong khoảng từ 80.000 - 85.500 tỷ đồng, tăng 7% - 14% so với cùng kỳ. LNST từ 4.875 - 6.500 tỷ đồng, tăng từ 14% - 52% so với cùng kỳ.

Ông Michael Hung Nguyen, Phó Tổng Giám đốc Masan Group cho biết đối với mối quan tâm của nhà đầu tư dành cho kế hoạch chuyển sàn niêm yết của MCH từ UPCoM sang HOSE, hiện các công ty tư vấn đã hoàn tất hồ sơ. KQKD tốt của Masan và triển vọng của thị trường đối với MCH cũng giúp câu chuyện IPO. Thị trường có nhiều thông tin tốt tạo ra tự tin cho kế hoạch này và vốn hóa MCH khi lên sàn HoSE tự tin sẽ vào VN30, theo Phó Tổng Giám đốc Masan. Tuy nhiên ông cho biết hiện Tập đoàn chưa xác định chính thức về ngày lên sàn HoSE của MCH.

Đối với MHT, lãnh đạo Masan cũng cho hay đang tích cực tìm kiếm nhà đầu tư chiến lược, với sự quan tâm lớn từ các nhà đầu tư và Chính phủ nước ngoài. Hi vọng vào đầu năm tới sẽ có thông tin chia vui với cổ đông về đối tác chiến lược.