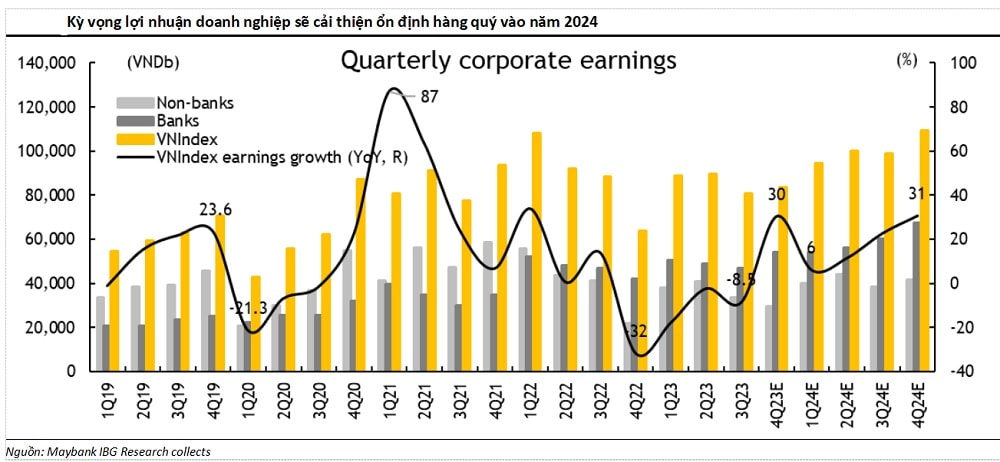

Dự báo năm 2024, lợi nhuận doanh nghiệp sẽ tăng 19,8% so với năm trước, sau khi giảm 3,4% so với năm trước trong năm 2023.

>>> Tín dụng, lãi suất và sự hồi phục dần của bất động sản

Điều này có được nhờ mức cơ sở thấp và kinh tế hồi phục ổn định hơn trong năm 2024.

Chúng tôi kỳ vọng lợi nhuận doanh nghiệp sẽ tăng trưởng thuận lợi xuyên suốt năm, nhờ 4 ngành dẫn dắt là bán lẻ, thép, IT và ngân hàng. Thanh khoản thị trường có khả năng duy trì tốt nhờ nới lỏng chính sách tiền tệ của NHNN, và việc FTSE nâng hạng thị trường Việt Nam trở thành thị trường mới nổi sẽ là một yếu tố quan trọng thúc đẩy quá trình tăng giá đáng kể.

Ngân hàng sẽ là một trong 4 nhóm ngành dẫn dắt tăng trưởng lợi nhuận ổn định của doanh nghiệp. (Ảnh: Quốc Tuấn)

Trong số các động lực chính của thị trường chứng khoán (thanh khoản dồi dào hơn, lãi suất giảm và lợi nhuận tăng trưởng), chúng tôi nhận thấy:

Thị trường đã chạm đáy kể từ khi NHNN bắt đầu cắt giảm chính sách lãi suất vào tháng 3/2023, và việc lãi suất thấp hơn dự kiến sẽ tiếp tục hỗ trợ thị trường chứng khoán trong suốt năm 2024;

Tăng trưởng lợi nhuận sẽ trở thành động lực chính của thị trường vào năm 2024, với tốc độ phục hồi vững chắc hơn từ nửa cuối năm 2024;

Thanh khoản (được thúc đẩy bởi khả năng thị trường Việt Nam nâng hạng lên thị trường mới nổi bởi FTSE) sẽ là cú hích lớn cho thị trường vượt ngoài triển vọng tăng trưởng lợi nhuận.

Sử dụng phương pháp SOTP, chúng tôi định giá ngành ngân hàng dựa trên P/B và nhóm ngành phi ngân hàng dựa trên P/E. Dựa vào đó, chúng tôi đưa ra hai kịch bản cho thị trường chứng khoán Việt Nam năm 2024, với việc nâng hạng thị trường là yếu tố then chốt.

Với kịch bản cơ sở, chúng tôi đặt mục tiêu VN- Index 12 tháng là 1.250 điểm (chủ yếu được thúc đẩy bởi triển vọng lợi nhuận phục hồi) và 1.420 điểm cho kịch bản tích cực (thúc đẩy bởi thanh khoản mạnh hơn từ khả năng nâng hạng thị trường), tương ứng mức tăng lần lượt khoảng 11% và 26% so với mức cuối năm 2023.

Chúng tôi dự báo hiệu suất thị trường sẽ tiếp tục ở mức vừa phải và có những rung lắc đáng kể trong nửa đầu năm 2024, do những quan điểm khác nhau về nền kinh tế hồi phục bởi những lo ngại về tốc độ phục hồi xuất khẩu và thị trường bất động sản.

Trong nửa sau năm 2024, chúng tôi nhận định nền kinh tế toàn cầu và nền kinh tế Việt Nam sẽ tăng tốc; do đó, chúng tôi dự báo thị trường chứng khoán Việt Nam cũng sẽ tăng trưởng trong nửa sau năm 2024.

Chúng tôi cũng kỳ vọng việc nâng hạng thị trường bởi FTSE vào tháng 9/2024 (sớm nhất) hoặc vào tháng 3/2025 (như đã thảo luận bên dưới), sẽ là bước ngoặt thu hút vốn nước ngoài và cải thiện thanh khoản đáng kể, cân bằng hơn giữa nhà đầu tư cá nhân và tổ chức. Theo kịch bản này, chúng tôi kỳ vọng thị trường có thể được định giá lại cao hơn so với kịch bản cơ sở khi chỉ dựa vào tăng trưởng lợi nhuận.

>>>Dự báo mặt bằng lãi suất huy động – cho vay tiếp tục giảm nhẹ

Dự báo lợi nhuận thị trường giảm xuống mức -3,4% n/n cho năm 2023 (từ 4,6% n/n trước đó) và 19,9% n/n cho năm 2024 (từ 25t6% n/n trước đó), phản ánh tốc độ kinh tế phục hồi chậm hơn dự kiến. Mặc dù vậy, chúng tôi kỳ vọng lợi nhuận doanh nghiệp cải thiện ổn định xuyên suốt năm 2024.

Lợi nhuận của nhóm ngành phi ngân hàng sẽ tăng trưởng ấn tượng trong năm nay một phần do mức cơ sở thấp của năm trước, đặc biệt là trong nửa cuối năm 2023. Trong khi đó, ngành ngân hàng sẽ là một trong những động lực chính để gia tăng lợi nhuận thị trường nhờ tăng trưởng tín dụng cao hơn và NIM hồi phục.

Với cơ hội Việt Nam nâng hạng trở thành thị trường mới nổi (Emerging Market), là bước chuyển đổi quan trọng để đạt được kịch bản tích cực. Các ngành có tính chu kỳ, đặc biệt là liên quan đến tiêu dùng được yêu thích và chúng tôi, và nâng nhận định về ngành bất động sản từ "Tiêu cực" lên "Trung lập". Cổ phiếu lựa chọn của chúng tôi cho kịch bản cơ sở năm 2024 là: MWG, PNJ (bán lẻ), VEA (ô tô), FPT (IT), MBB, STB (ngân hàng), PVD (năng lượng), VNM (đồ uống) và NLG (bất động sản).

Khi kịch bản tích cực rõ ràng hơn (thị trường bất động sản phục hồi nhanh hơn từ quý III/2024 và việc nâng hạng thị trường có diễn biến cụ thể), chúng tôi sẽ chuyển trọng tâm sang ngân hàng, bất động sản và cổ phiếu vốn hóa lớn.

Có thể bạn quan tâm

Chứng khoán Việt Nam 2024: Dự báo VN-Index hướng đến trên 1.300 điểm

11:46, 01/01/2024

3 kịch bản cho VN-Index năm 2024: Nhà đầu tư mong đợi chỉ số mốc nào?

05:20, 17/12/2023

VN-Index có thể đạt mức 1.300 – 1.350 điểm trong năm 2024

11:46, 06/10/2023