Dựa trên kịch bản tăng trưởng, lợi nhuận toàn thị trường có thể đạt 16,8% và P/E dự phóng ở mức 12,5 lần, VN-Index có thể đạt mức 1.300 – 1.350 điểm trong năm 2024.

>>> 5 yếu tố tác động với thị trường chứng khoán: Xác suất rủi ro thấp dần

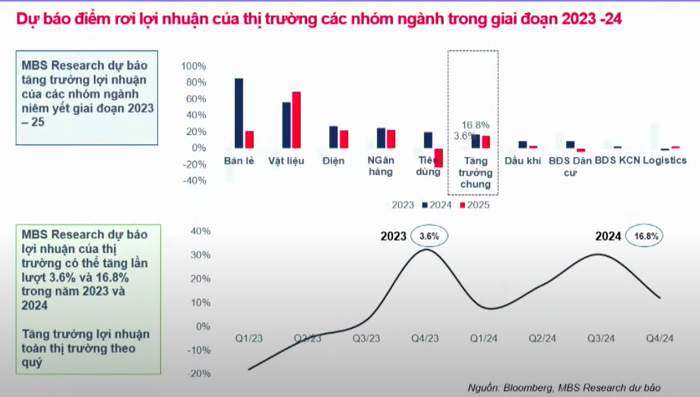

Đó là dự báo của ông Nguyễn Tiến Dũng - Trưởng phòng Phân tích Cổ phiếu, Khối Nghiên cứu MBS - đưa ra trong kịch bản cơ sở về tăng trưởng lợi nhuận các nhóm ngành niêm yết giai đoạn 2023-2025.

Ông Dũng cho rằng năm tới, động lực chủ yếu đến từ những lĩnh vực được phục hồi so với năm 2023 như bán lẻ, vật liệu cơ bản, hàng hóa, điện, ngân hàng. Ngoài ra, điểm rơi lợi nhuận trong năm 2024 có thể vào quý III với mức tăng trưởng lợi nhuận khoảng 30%.

Còn trong năm nay, dự báo tăng trưởng lợi nhuận của thị trường có thể tăng 3,6% trong năm 2023, điểm rơi lợi nhuận của thị trường sẽ xuất hiện ở quý 4.

Trong năm 2023, điểm rơi lợi nhuận của thị trường có thể rơi vào quý 4

Về chỉ số VN-Index, theo chuyên gia MBS dự báo có thể đạt mức 1.300 – 1.350 điểm và P/E dự phóng ở mức 12,5 lần trong năm 2024. Cần chú ý, P/E Forward thị trường 12-12,5 lần là mức khá thấp trong trung bình nhiều năm trở lại đây. Điều này phản ánh nền kinh tế đang trong giai đoạn phục hồi, lãi suất điều hành của Fed tăng thêm 25 điểm cơ bản vào cuối năm 2023, sau đó giảm từ quý quý 3/2024, mặt bằng lãi suất VND giữ nguyên như hiện tại hoặc giảm thêm 50 điểm cơ bản.

Với kịch bản kém khả quan, MBS dự báo VN-Index có thể giao động quanh mức 1.170 -1.230 điểm trong năm 2024. Xác suất này dựa trên việc lãi suất điều hành của Fed tăng thêm 25 điểm cơ bản vào cuối năm 2023 và duy trì ở mức cao suốt cả năm 2024. Tỷ giá tăng dưới 3%, mặt bằng lãi suất tại Việt Nam tăng 25-50 điểm cơ bản. Lợi nhuận của các doanh nghiệp niêm yết năm 2024 tăng 10% và P/E forward thị trường 11,5 – 12 lần.

“Kể cả trong kịch bản kém tích cực, dự báo điểm số của VN-Index cũng cao hơn so với mức điểm hiện tại. Do đó, nhà đầu tư cũng nên có góc nhìn lạc quan hơn ”, ông Dũng nhận định.

Ở một góc nhìn khác, ông Đỗ Hiệp Hòa, Giám đốc Đầu tư MB Capital đánh giá thị trường chung hiện đang ở trạng thái không đắt cũng không rẻ. Thời điểm thị trường rẻ nhất là đáy COVID-19 có P/E khoảng 10,4 lần, với đáy tháng 11/2022 P/E khoảng 9,2 lần khi VN-Index quanh 870 điểm. Đỉnh gần nhất trong 5 năm gần đây P/E khoảng 20,8 – 21 lần.

>>> Thị phần môi giới chứng khoán quý 3/2023: Top đầu ít biến

Dự báo lợi nhuận thị trường các nhóm ngành giai đoạn 2023 - 2024. (Nguồn: Bloomberg, MBS Research)

"Do đó chúng ta vẫn đang ở lưng chừng. Nếu khả năng nới lỏng tiền tệ mạnh mẽ và mở rộng liên tục như đợt COVID-19 được áp dụng thì chúng ta có thể mơ mộng về một chỉ số P/E cao như vậy, nhưng thực tế có thể thấy rõ rằng giai đoạn tiền rẻ đã ở trong quá khứ, bây giờ là giai đoạn cần phải chắt lọc các cơ hội một cách cẩn trọng hơn cũng như tiến hành quản trị rủi ro danh mục chặt chẽ hơn”, ông Đỗ Hiệp Hòa chia sẻ.

Tổng quan về thị trường năm tới, Giám đốc MB Capital cũng cho rằng năm 2024 sẽ đan xen giữa thách thức và cơ hội, thách thức lớn nhất vẫn là những biến số vĩ mô của kinh tế thế giới và Việt Nam. Cơ hội là câu chuyện nâng hạng thị trường chứng khoán Việt Nam vào năm 2025 với tính khả thi cao hơn khi có những bước đi về việc triển khai, vận hành thử hệ thống KRX.

Có thể bạn quan tâm

17:01, 05/10/2023

12:00, 05/10/2023

01:00, 05/10/2023

05:00, 04/10/2023

.jpg "Bộ ba cổ phiếu “họ” GELEX tăng trần nhờ đâu?")