Lãi suất tiếp tục là một trong những yếu tố chi phối sức mua/ thanh khoản của thị trường bất động sản dân cư - thương mại và tác động đến lợi nhuận nhóm doanh nghiệp ngành này.

Thị trường bất động sản dân cư - thương mại đang vận động trong bối cảnh chính sách tiếp tục hướng đến mục tiêu khơi thông nguồn cung và hạn chế đầu cơ, song các yếu tố chi phí vẫn là rào cản lớn đối với cả doanh nghiệp và người mua nhà và ảnh hưởng lên lợi nhuận. Tại Báo cáo chiến lược nửa cuối năm 2026, các chuyên gia MBS Research nhận định, trong nửa đầu năm 2026, hàng loạt văn bản pháp lý và đề xuất mới được ban hành nhằm tháo gỡ khó khăn cho thị trường. Các chính sách tập trung xử lý những điểm nghẽn về thủ tục đầu tư, giải phóng mặt bằng, đồng thời thúc đẩy nguồn cung nhà ở sau thời gian dài suy giảm.

Chứng khoán VPBankS cho rằng các diễn biến của thị trường chi phối kết quả kinh doanh của doanh nghiệp ngành bất động sản dân cư, với dự báo lợi nhuận sau thuế quý II/2026, dự phóng là 10.555 tỷ đồng với mức tăng trưởng 4,6% so với cùng kỳ

Các chuyên gia khối phân tích VPBankS không nêu rõ đã loại trừ kết quả KDKD của nhóm Vingroup (VHM, VRE) hay chưa song dựa trên đối chiếu quy mô giá trị, kết quả dự phóng nêu trên không bao gồm nhóm Tập đoàn Vingroup.

Chi tiết dự báo về kết quả lợi nhuận sau thuế của các doanh nghiệp nhóm ngành bất động sản dân cư- thương mại trong quý II/2026, từ VPBankS, cho thấy rõ hơn điều này.

Cụ thể, VHM được dự báo quý II sẽ đạt 8.728 tỷ đồng, tỷ lệ tăng trưởng so với cùng kỳ là 6,1%

Đáng chú ý, tổng doanh số bán bất động sản chưa ghi nhận tính đến cuối tháng 3/2026 đạt 201.600 tỷ đồng, tương đương mức tăng 68% so với cùng kỳ và 8,2% so với quý trước, tạo nền tảng ghi nhận lợi nhuận cho các quý tới

VRE dự báo quý II đạt 1.129 tỷ đồng, tỷ lệ tăng trưởng so với cùng kỳ là -8,5%

NLG dự báo quý II đạt 106 tỷ đồng, tỷ lệ tăng trưởng so với cùng kỳ là 8,7%

Trong 4 tháng đầu năm 2026, NLG ghi nhận doanh số bán hàng ở mức 3.507 tỷ đồng, tăng 36% so với cùng kỳ và hoàn thành 30% dự phóng cả năm, cho thấy tốc độ hấp thụ tích cực tại các dự án của NLG nhờ vị trí hưởng lợi từ hạ tầng kết nối hoàn thiện và giá sản phẩm ở mức hợp lý

KDH dự báo đạt 145 tỷ đồng, tỷ lệ tăng trưởng so với cùng kỳ là -26,7%

DXG dự báo đạt 272 tỷ đồng trong quý II, tăng trưởng nhẹ so với cùng kỳ 1,1%

PDR dự báo quý II đạt 175 tỷ đồng LNST, +169,7% svck. Cho cả năm 2026, doanh nghiệp được dự báo đạt 568 tỷ đồng, tỷ lệ tăng trưởng so với cùng kỳ là 10,4%

Nhìn nhận về nửa cuối năm, góc nhìn của các nhà phân tích của các CTCK có sự khác nhau, trong khi đó các nhà phân tích cũng nêu bật lợi thế về quỹ đất và yếu tố hạ tầng có thể tác động tích cực lên triển vọng lợi nhuận doanh nghiệp.

"Chúng tôi kỳ vọng lợi nhuận của nhóm doanh nghiệp bất động sản dân cư/ thương mại sẽ tiếp tục duy trì tăng trưởng trong các quý còn lại của năm 2026, chủ yếu nhờ lượng doanh số bán hàng đã ký trong giai đoạn 2024-2025 bước vào chu kỳ ghi nhận doanh thu

Đồng thời nhấn mạnh các doanh nghiệp sở hữu quỹ hàng tại những khu vực được hưởng lợi từ hạ tầng kết nối liên vùng, kết nối với các trung tâm kinh tế, cùng hệ thống tiện ích đồng bộ như VHM và NLG sẽ tiếp tục duy trì tốc độ hấp thụ tích cực

Theo góc nhìn của MBS Research, nửa cuối 2026, số lượng chính sách mới không còn nhiều như giai đoạn đầu năm, song định hướng điều hành vẫn nhất quán với hai mục tiêu lớn là gia tăng nguồn cung bất động sản, đặc biệt ở phân khúc trung cấp và bình dân, đồng thời kiểm soát hoạt động đầu cơ.

Trong bối cảnh thị trường còn nhiều thách thức, MBS cho rằng sự phân hóa giữa các doanh nghiệp sẽ tiếp tục rõ nét hơn. Những doanh nghiệp sở hữu quỹ đất lớn, pháp lý tương đối hoàn thiện và có dự án chuẩn bị mở bán sẽ có nhiều lợi thế hơn trong giai đoạn tới.

Theo đó, MBS lựa chọn VRE, DXG và CII (CII gắn với BĐS hạ tầng hơn là dân cư - thương mại) là ba doanh nghiệp nổi bật trong chiến lược đầu tư (cổ phiếu) nửa cuối năm 2026.

VRE được MBS đánh giá là doanh nghiệp đang từng bước chuyển đổi mô hình trung tâm thương mại theo hướng "One-stop Shoppertainment", kết hợp mua sắm, giải trí và trải nghiệm nhằm gia tăng lưu lượng khách cũng như doanh thu trên mỗi khách hàng. Cùng với kế hoạch mở rộng hệ thống trung tâm thương mại trong giai đoạn 2026-2028 và định hướng phát triển hoạt động chuyển nhượng bất động sản từ năm 2027, VRE được kỳ vọng duy trì nền tảng tăng trưởng trong các năm tới.

MBS cho rằng động lực tăng trưởng của DXG nửa cuối năm đến từ hai dự án Gem Sky World và The Privé. Trong đó, The Privé được xem là dự án trọng điểm giai đoạn 2025-2026 khi hưởng lợi từ nguồn cung căn hộ hạn chế tại TP.HCM. Toàn bộ sản phẩm của đợt mở bán đầu tiên đã được tiêu thụ, trong khi đợt mở bán tiếp theo được dự báo có tỷ lệ hấp thụ khoảng 90%, theo MBS.

CII được nhận định là doanh nghiệp có thể hưởng lợi từ xu hướng gia tăng đầu tư hạ tầng theo hình thức PPP cũng như kế hoạch đấu giá lại các lô đất tại Thủ Thiêm. Quỹ đất được tích lũy với giá vốn thấp được đánh giá là yếu tố hỗ trợ giá trị doanh nghiệp trong trung và dài hạn.

Ngoài ba doanh nghiệp trên, MBS cũng duy trì đánh giá Khả quan đối với KDH và PDR.

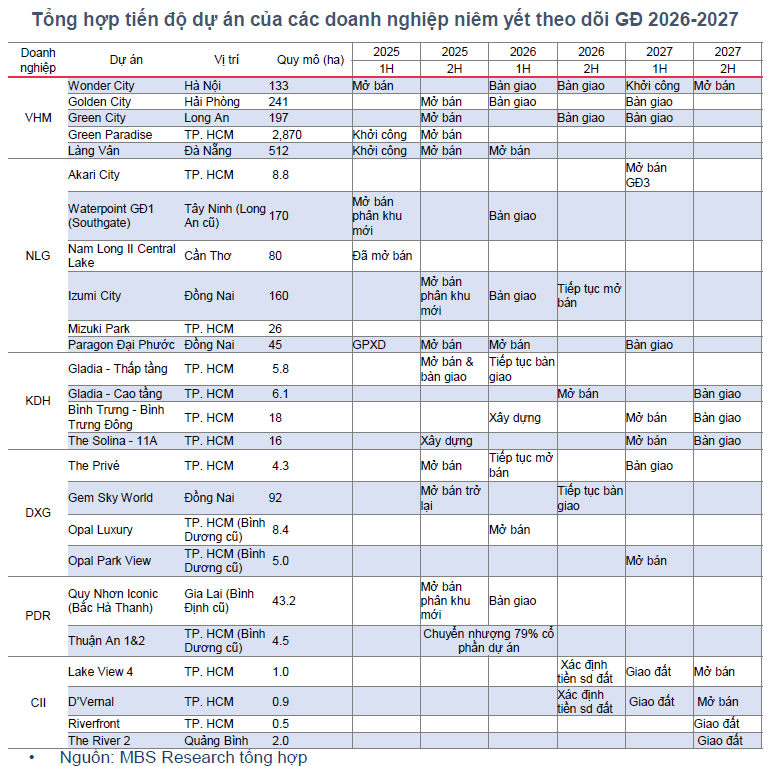

Đối với KDH, giai đoạn 2026-2027 được xem là thời điểm doanh nghiệp triển khai đồng loạt nhiều dự án như Gladia, Bình Trưng - Bình Trưng Đông và The Solina. Theo MBS, phần lớn các dự án này đã hoàn thành nghĩa vụ tài chính về đất từ trước nên ít chịu tác động từ bảng giá đất mới, đồng thời có thể hưởng lợi từ quá trình phát triển hạ tầng khu vực TP.HCM. Dù vậy, MBS cũng giảm 15% giá mục tiêu do tốc độ bán hàng tại phân khúc thấp tầng thấp hơn kỳ vọng.

MBS kỳ vọng với PDR, doanh nghiệp sẽ có lợi nhuận năm 2026 có thể tăng mạnh nhờ kế hoạch thoái vốn dự án Thuận An 1 và quá trình triển khai dự án Eco Smart City tại Thủ Thiêm. Việc phát triển hệ thống hạ tầng quanh khu vực Trung tâm Tài chính quốc tế TP.HCM được nhận định sẽ tạo điều kiện thuận lợi hơn cho khả năng tiêu thụ dự án trong thời gian tới.

VHM - Theo đánh giá của MBS, doanh nghiệp có sự nổi bật về quy mô quỹ đất, tốc độ triển khai dự án và lượng doanh thu chưa thực hiện ở mức cao. Tuy nhiên theo nhóm phân tích, sau giai đoạn giá cổ phiếu tăng mạnh, MBS giữ quan điểm Trung lập, cho rằng nhà đầu tư có thể cân nhắc tích lũy khi cổ phiếu điều chỉnh về vùng định giá phù hợp hơn.

"Trong bối cảnh thị trường bất động sản dân cư chưa bước vào chu kỳ phục hồi rõ ràng, lợi thế sẽ thuộc về các doanh nghiệp có nền tảng tài chính, quỹ đất và tiến độ triển khai dự án tốt, thay vì kỳ vọng sự cải thiện đồng đều trên toàn ngành", chuyên gia nhận định. Và đây cũng là cơ sở để MBS ưu tiên những doanh nghiệp có khả năng hiện thực hóa doanh thu trong giai đoạn 2026-2027 hơn là các doanh nghiệp vẫn phụ thuộc vào quá trình hoàn thiện pháp lý hoặc mở rộng quỹ đất mới.