Việc không cắt giảm mạnh phí giao dịch khiến thị phần của Công ty Cổ phần Chứng khoán MB (HNX: MBS) chưa có sự bứt phá.

Thị phần bán niên năm 2024 của MBS đạt 4,87%, giảm 0,33% so với cuối năm 2023 và cách khá xa mục tiêu 7,5% mà doanh nghiệp này đặt ra.

Doanh thu hoạt động Quý 3/2024 của MBS đạt hơn 805 tỷ đồng, tăng gần 50% so với cùng kỳ. Công ty báo lãi sau thuế gần 178,9 tỷ đồng, tăng 8% so với cùng kỳ năm ngoái. Tuy nhiên, lợi nhuận quý 3 của MBS giảm 8% so với quý liền trước. Như vậy, lợi nhuận của MBS chững lại sau chuỗi 6 quý tăng trưởng liên tiếp (từ quý 1/2023).

Lũy kế 9 tháng đầu năm nay, Công ty thu lợi nhuận sau thuế 578,2 tỷ đồng, tăng 41% so với cùng kỳ năm ngoái. Năm 2024, MBS đặt mục tiêu lãi trước thuế 930 tỷ đồng. Sau 9 tháng đầu năm, Công ty đã thực hiện được 78% kế hoạch năm.

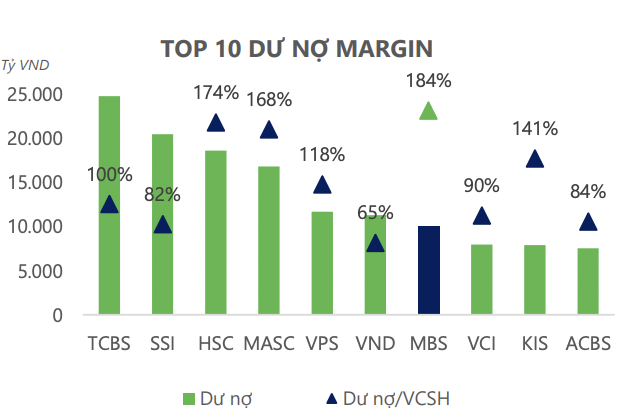

Tính đến quý 3, dư nợ cho vay chiếm gần 50% trong tổng tài sản của MBS, đạt hơn 9.800 tỷ đồng, tăng nhẹ 6% so với đầu năm nay.

Trong khi đó, nợ vay của MBS đã tăng mạnh trong giai đoạn gần đây do nhu cầu vay margin tăng cao. Theo đó, tỷ lệ dư nợ/vốn chủ sở hữu cũng tăng lên nhưng vẫn ở mức an toàn. Dư nợ margin của MBS đang ở mức đỉnh lịch sử, dự báo sẽ còn tiếp tục tăng trong cuối năm khi thị trường chứng khoán đang vận động tích cực. Bên cạnh đó, MBS đang rục rịch mở rộng danh mục đầu tư, nên nhu cầu bổ sung vốn cho mảng tự doanh cũng đang tăng trở lại.

Có thể nói, để nâng cao năng lực cạnh tranh và bổ sung nguồn vốn cho việc mở rộng hoạt động kinh doanh, MBS thông qua kế hoạch phát hành cổ phiếu để tăng vốn thông qua 02 phương án: Phát hành 109,42 triệu cổ phiếu phổ thông cho cổ đông hiện hữu và phát hành riêng lẻ 25,7 triệu cổ phiếu cho nhà đầu tư chuyên nghiệp. Hai phương án trên đã hoàn thành, vốn điều lệ của MBS sẽ tăng lên mức hơn 5.800 tỷ đồng.

Theo các chuyên gia trong lĩnh vực tài chính, dư nợ cho vay cao sẽ đồng nghĩa với rủi ro nếu thị trường chứng khoán biến động trái chiều, đẩy MBS vào tình thế khó thu nợ và ảnh hưởng tới chất lượng tài sản của doanh nghiệp.

Vốn đã được tăng, hoàn toàn đáp ứng nhu cầu kinh doanh của MBS, tuy nhiên việc lợi nhuận sau thuế quý 3 giảm sút so với các quý trước, cho thấy việc tăng vốn thôi chưa đủ mà MBS phải đẩy mạnh phát triển thị phần để tăng doanh thu.

Trong các năm gần đây, các công ty chứng khoán cạnh tranh ngày càng gay gắt. MBS cũng tiến hành miễn giảm phí giao dịch, nhưng vẫn cao hơn trung bình ngành. Do đó, biên lợi nhuận gộp mảng môi giới của MBS được duy trì khá tốt trong khoảng 22-25%. Tuy nhiên, việc không cắt giảm mạnh phí giao dịch khiến thị phần của MBS chưa có sự bứt phá. Thị phần bán niên năm 2024 đạt mức 4,87%, giảm 0,33% so với cuối năm 2023 và cách khá xa mục tiêu 7,5% mà doanh nghiệp đặt ra.

Với lợi thế nằm trong hệ sinh thái MB, MBS thường có chi phí vay khá thấp. Vì vậy, MBS có thể duy trì được mức lãi suất cho vay ở mức thấp, nhưng vẫn đảm bảo được lợi nhuận. Ngoài ra, khách hàng của MBS có thể vay từ ngân hàng MB để đầu tư các cổ phiếu. Đây có thể coi là một trong những lợi thế đặc biệt của MBS.