Một nghị định cho phép các doanh nghiệp dự án được phát hành trái phiếu ra công chúng, sẽ giảm bớt áp lực cho nguồn vốn ngân sách và vốn tín dụng ngân hàng, mở khóa kênh tài trợ lớn.

Thông tin về "Một nghị định sắp ban hành, cho phép chào bán trái phiếu hạ tầng ra công chúng mà không cần lịch sử tài chính", được các nhà phân tích VIS Rating đưa ra trong báo cáo Hội nghị Trái phiếu và Tín nhiệm Việt Nam 2025, kết hợp cùng Credit Guarantee & Investment Facility (CGIF) - một quỹ tín thác của Ngân hàng Phát triển Châu Á (ADB).

Hiện cơ quan chức năng chưa có thông tin chính thức nào về nghị định này; tuy nhiên tại Hội nghị “Quỹ đầu tư và đầu tư nước ngoài trong Kỷ nguyên phát triển mới của Việt Nam" do Bộ Tài chính tổ chức vào cuối tháng 3, Tập đoàn Đèo Cả (HHV) - doanh nghiệp đang triển khai nhiều dự án hạ tầng đường bộ, cao tốc của Việt Nam đã có kiến nghị về vấn đề huy động vốn cho các dự án hạ tầng.

Theo đó, ông Nguyễn Hữu Hùng, Phó Chủ tịch HĐQT HHV cho biết dù Luật Đầu tư theo phương thức đối tác công tư (Luật PPP) cho phép, doanh nghiệp dự án PPP được phát hành, mua lại trái phiếu riêng lẻ do mình đã phát hành theo quy định của Luật này, pháp luật về doanh nghiệp, chứng khoán để huy động vốn thực hiện dự án PPP; không được phát hành trái phiếu chuyển đổi riêng lẻ và trái phiếu kèm chứng quyền riêng lẻ. Tuy nhiên trên thực tế, hiện vẫn chưa có bất kỳ doanh nghiệp dự án nào phát hành trái phiếu thành công để đầu tư dự án PPP.

Trong nhiều nguyên do, đại diện Đèo Cả cho rằng vấn đề nằm ở kỳ hạn phát hành trái phiếu dự án rất dài, lãi trái phiếu lại phải trả ngay làm tăng chi phí, tài sản đảm bảo duy nhất là quyền thu phí của dự án và không được Chính phủ bảo lãnh.

Doanh nghiệp nêu nhiều kiến nghị trong đó có đề sửa đổi nội dung Điều 78 Luật PPP và quy định tại Nghị định quản lý tài chính dự án PPP để cho phép các doanh nghiệp dự án được phát hành trái phiếu ra công chúng, giảm bớt áp lực cho nguồn vốn ngân sách và vốn tín dụng ngân hàng.

Nếu có một nghị định như vậy sắp ban hành, theo VIS Rating nhận định, "dự kiến sẽ tiếp tục mở khóa nguồn vốn trái phiếu cho dự án hạ tầng".

Nghị định này nếu có, cũng sẽ là khung pháp lý đầu tiên dành cho loại hình trái phiếu chuyên biệt như trái phiếu hạ tầng. Bởi trên thực tế do hiện chưa có khung pháp lý riêng biệt nhằm quản lý và thúc đẩy phát hành trái phiếu riêng dành cho hạ tầng, trái phiếu hạ tầng đang chịu sự quản lý chung của các quy định theo Luật Chứng khoán.

Theo ước tính của VIS Rating, Việt Nam sẽ cần huy động tới nguồn vốn tư nhân dài hạn để thực hiện tham vọng xây dựng cơ sở hạ tầng quốc gia đến năm 2030, ước tính cần đến 245 tỷ USD.

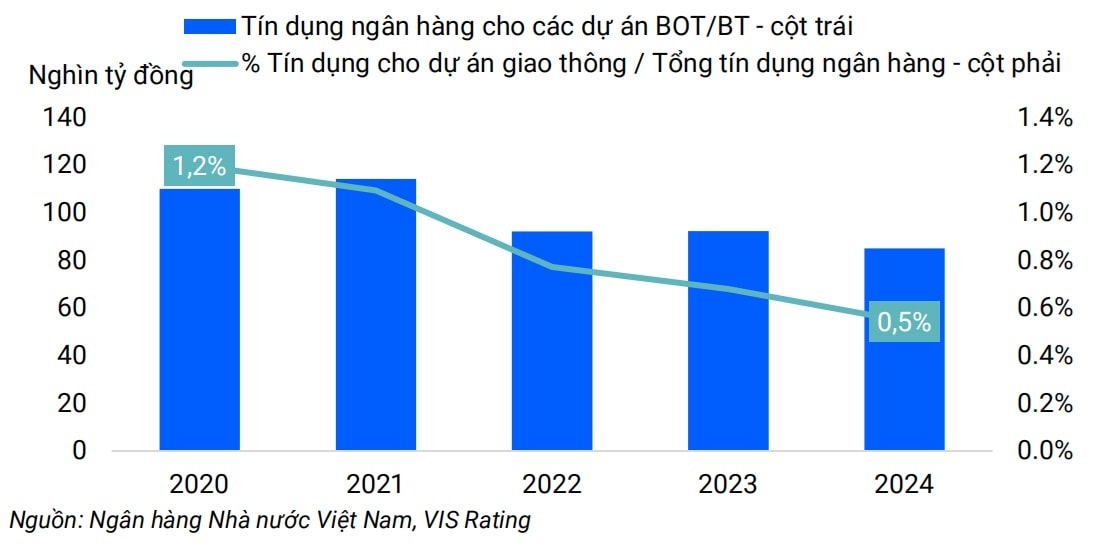

Trong bối cảnh nguồn ngân sách nhà nước còn thiếu hụt và kênh tín dụng ngân hàng gặp hạn chế trong hoạt động cấp vốn cho các dự án hạ tầng, thị trường trái phiếu doanh nghiệp (TPDN) nổi lên như một kênh huy động vốn dài hạn để bù đắp khoảng trống này.

Những thay đổi gần đây trên thị trường TPDN, bao gồm tăng cường công bố thông tin, áp dụng xếp hạng tín nhiệm (XHTN) và bảo lãnh tín dụng, đang đặt nền móng cho sự tham gia sâu rộng hơn từ các nhà đầu tư.

Các nhà phân tích của hãng xếp hạng tín nhiệm cho rằng để lấp đầy nhu cầu vốn cho hạ tầng, Việt Nam sẽ phải mở rộng và đổi mới thị trường TPDN, xây dựng lòng tin của nhà đầu tư vào một công cụ huy động vốn khả thi và dài hạn.

Ông Nguyễn Lý Thanh Lương, CFA, ACCA, FMVA Trưởng nhóm phân tích VIS Rating nhìn nhận, thị trường trái phiếu của Việt Nam đang dần khẳng định vị thế là kênh tài trợ quan trọng cho cơ sở hạ tầng. Các thay đổi về quy định pháp lý gần đây đang mở đường cho các công ty dự án phát hành trái phiếu linh hoạt hơn—chẳng hạn như Luật PPP sửa đổi cho phép các doanh nghiệp dự án hạ tầng chào bán trái phiếu riêng lẻ và thực hiện niêm yết trái phiếu ngay sau khi phát hành. Nhà nước cũng đang tăng mức đóng góp vốn chủ sở hữu để giảm gánh nặng nợ và cải thiện chất lượng tín nhiệm cho các doanh nghiệp dự án.

Với một nghị định được kì vọng sắp ban hành như nêu trên, các chuyên gia cũng cho rằng khi điều kiện phát hành sẽ được nới lỏng, các biện pháp kiểm soát sau phát hành sẽ được siết chặt, chẳng hạn như thiết lập ngân hàng giám sát, tài khoản hạch toán độc lập và giải ngân theo tiến độ quy định, tạo nên khung pháp lý vững chắc hơn.

Ở góc nhìn của CGIF, bảo lãnh tín dụng sẽ đóng vai trò then chốt trong việc kết nối vốn tư nhân và củng cố trái phiếu hạ tầng như một công cụ đầu tư dài hạn. Các chuyên gia từ quỹ tín thác của Ngân hàng Phát triển Châu Á (ADB) cũng cho rằng, các doanh nghiệp dự án thường có hồ sơ tín nhiệm yếu, do phụ thuộc vào đòn bẩy tài chính cao, có một nguồn thu duy nhất và đối mặt với rủi ro đặc thù trong quá trình xây dựng. Lịch sử hoạt động và thông tin hạn chế khiến nhà đầu tư khó đánh giá chính xác về rủi ro. Ngoài ra, rủi ro thanh khoản cao do kỳ hạn kéo dài tới 15–20 năm. Do đó, bảo lãnh tín dụng nâng cao chất lượng tín dụng cho doanh nghiệp dự án phát hành và giảm thiểu rủi ro của dự án cho trái chủ.

Hiện danh mục bảo lãnh của CGIF trong khu vực, bao gồm một số dự án cơ sở hạ tầng tại Việt Nam, đã chứng minh cách bảo lãnh tín dụng hỗ trợ chủ dự án mở rộng đối tượng nhà đầu tư và tiếp cận sâu hơn vào thị trường vốn. Bên cạnh đó, xếp hạng tín nhiệm (XHTN) giúp lấp đầy khoảng trống về thông tin đối với các dự án phức tạp và trái phiếu dự án bằng cách cung cấp các đánh giá độc lập và theo dõi về mức độ tín nhiệm và tiến độ dự án. XHTN cũng đánh giá ảnh hưởng của bảo lãnh tín dụng, tài sản thế chấp và cấu trúc thanh toán nợ—thiết lập các tiêu chuẩn rõ ràng hơn cho việc định giá rủi ro và cải thiện tính của thanh khoản của trái phiếu dự án.

Những công cụ này kết hợp lại đóng vai trò thiết yếu trong việc mở rộng phát hành trái phiếu cơ sở hạ tầng và thu hút vốn tư nhân dài hạn, nhóm chuyên gia khẳng định.