Cuộc khủng hoảng bất động sản hiện nay dường như không mang tính rủi ro hệ thống, cũng như ít có mối liên kết chặt với hệ thống ngân hàng; đồng nghĩa giảm thiểu rủi ro cho ngân hàng.

>>Trái phiếu doanh nghiệp: Áp lực thanh khoản trong 12 tháng tới

Theo MSVN, cuộc khủng hoảng bất động sản hiện nay dường như không mang tính rủi ro hệ thống vì quy mô vừa phải và liên kết khá hạn chế với hệ thống ngân hàng. Ảnh minh hoạ: IT

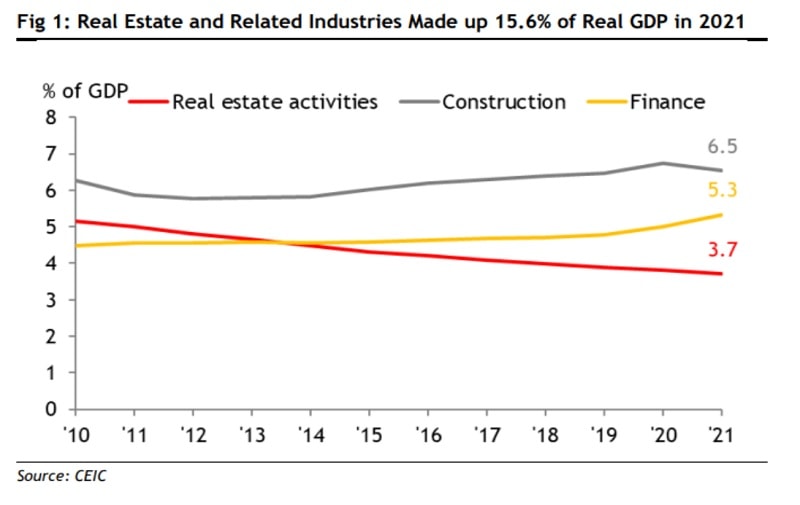

Bất động sản và các ngành liên quan chặt chẽ với nó, xây dựng và tài chính, chiếm 15,6% GDP thực tế. Trong khi đó, hoạt động bất động sản chiếm 3,7% GDP thực vào năm 2021.

Báo cáo của MSVN về ngành bất động sản và mối liên kết với ngân hàng vừa được công bố, chỉ ra rằng, đầu tư vào bất động sản và xây dựng ở Việt Nam chiếm 4,4% GDP thực, nhỏ hơn nhiều so với ở Trung Quốc, nơi đầu tư vào bất động sản là 22% GDP vào năm 2017. Số lượng lao động trong ngành xây dựng và bất động sản chiếm 9,9% tổng số việc làm, tương đương 4,8 triệu lao động. Ngành xây dựng thâm dụng lao động nhiều hơn ngành bất động sản, chiếm 9,3% tổng số việc làm.

MSVN cũng ghi nhận tỷ trọng của ngành bất động sản đã giảm trong 1 thập kỷ qua (so với 5% vào năm 2011), do các ngành khác như sản xuất trở thành động lực thúc đẩy tăng trưởng kinh tế mạnh mẽ hơn với dòng vốn FDI lớn chảy vào. Trong giai đoạn 2012 – 2021, giá trị gia tăng của các hoạt động bất động sản tăng trung bình +2,7% mỗi năm, trong khi giá trị gia tăng của hoạt động sản xuất tăng +8,6% mỗi năm. Bất động sản và các ngành liên quan, xây dựng (chiếm 6,5% GDP thực) và tài chính (chiếm 5,3% GDP thực), chiếm 15,6% GDP thực năm 2021. Tỷ trọng nhìn chung tương đối ổn định trong thập kỷ qua (2011: 15,4%), do tỷ trọng GDP của ngành xây dựng và tài chính tăng dần cùng với tốc độ phát triển kinh tế nhanh chóng. Tuy nhiên, tỷ trọng kết hợp vẫn nhỏ hơn đáng kể so với Trung Quốc, nơi ngành bất động sản (bao gồm cả đóng góp trực tiếp và gián tiếp) đã được các nhà phân tích ước tính chiếm đến 30% GDP.

>>Thanh khoản sẽ tốt hơn vào những tháng cuối năm 2023

Các số liệu và tỷ lệ theo tính toán trên tạm thời có thể làm yên lòng nhà đầu tư khi trong tuần vừa qua, bất động sản Trung Quốc lại rơi vào cao trào khủng hoảng mới với sự vỡ nợ của nhà bất động sản lớn thứ 51 trên đất nước tỷ dân này. Mặc dù trong năm qua bất động sản Trung Quốc đã chứng kiến những đợt vỡ nợ đáng sợ của các doanh nghiệp bất động sản trong cuộc khủng hoảng, mất thanh khoản lan rộng, mà cao trào là phá sản kỹ thuật của China Evergrande Group với khối nợ hàng tỷ USD qua thị trường trái phiếu. Thế nhưng lo lắng của thị trường bất động sản Trung Quốc lại dâng cao khi Bắc Kinh trước đó đã mở quỹ hỗ trợ thị trường trái phiếu, mua trực tiếp và có chính sách tiền tệ cho các dự án để đảm bảo thanh khoản, tránh rủi ro lây lan sang hệ thống tài chính.

Rõ ràng là mặc dù bất động sản là ngành quan trọng trong nền kinh tế Việt Nam, song với "quy mô vừa phải", tác động và mối liên kết của ngành này và các lĩnh vực trong nền kinh tế Việt Nam cũng sẽ khác đi rất nhiều so với thị trường Trung Quốc.

Dù vậy, các chuyên gia của MSVN cũng nhận định là suy thoái thị trường bất động sản có thể làm giảm tiêu dùng hộ gia đình thông qua hiệu ứng giảm giá trị của cải (tài sản), bởi bất động sản là một loại tài sản phổ biến. Một khảo sát năm 2022 chỉ ra rằng gần 80% số người được hỏi sở hữu ít nhất 1 bất động sản, chủ yếu là những người đã kết hôn từ 40 tuổi trở lên với thu nhập từ 20 triệu đồng/tháng. Hầu hết những người được hỏi có mức lương hàng tháng hơn 70 triệu đồng (2.960 USD) đều sở hữu 2-3 bất động sản. Hiệu ứng giảm giá trị của cải hoặc tâm lý cũng có thể lượng hóa thông việc giá cổ phiếu giảm , mặc dù tỷ lệ các nhà đầu tư cá nhân vẫn còn nhỏ ở mức 5% dân số.

Bất động sản và các ngành liên quan, chiếm 15,6% GDP thực tế. Nguồn: MSVN

Bên cạnh đó, việc phát triển bất động sản và hoạt động bán hàng chậm lại có thể làm giảm thu ngân sách. Các khoản thu liên quan đến đất và tài sản chiếm 14,6% tổng thu ngân sách năm 2021, từ chuyển nhượng quyền sửdụng đất (11,8% tổng thu), cho thuê đất (2,6%), thuế nhà đất (0,1%) và bán tài sản thuộc sở hữu nhà nước (0,1%).

"Tuy nhiên, chính phủ dự kiến sẽ tăng thuế đối với đất đai và nhà ở vào năm 2023 để ngăn chặn tình trạng đầu cơ, điều này có thể bù đắp cho việc giảm thu ngân sách do suy thoái", các chuyên gia MSVN nhận định.

Đã có những lo lắng kéo dài về "độ trượt" của ngành tài chính - ngân hàng khi suy thoái bất động sản kéo dài, và đặc biệt nếu có các trường hợp, nhiều hơn những Tân Hoàng Minh, FLC, An Đông...; bên cạnh đó là những "ông lớn" đầu ngành địa ốc vẫn kẹt vì khối nợ trái phiếu và tắc thanh khoản.

Nhận định của MSVN lạc quan hơn. Các chuyên gia MSVN cho rằng mức độ ảnh hưởng của hệ thống tài chính đối với ngành bất động sản là tương đối. Bất động sản chiếm 20,4% tổng dư nợ ngân hàng tính đến tháng 4/2022, so với 26% tổng dư nợ của hệ thống ngân hàng ở Trung Quốc, theo Ủy ban Điều tiết Ngân hàng và Bảo hiểm Trung Quốc (CBIRC).

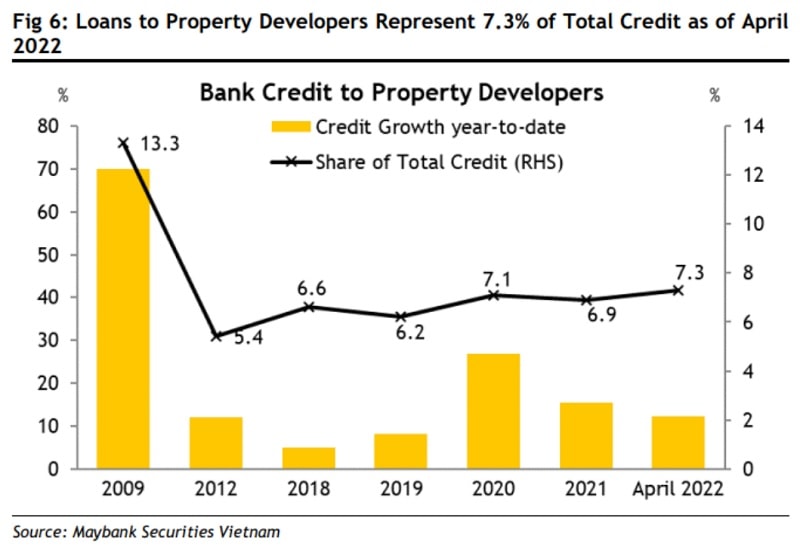

Phần lớn các khoản vay bất động sản là các khoản vay thế chấp dành cho người mua nhà. Cho vay kinh doanh bất động sản chỉ chiếm 7,3% tổng dư nợ tín dụng tính đến tháng 4/2022.

Các khoản cho vay kinh doanh bất động sản chiếm 7,3% tổng dư nợ tín dụng tính đến tháng 4/2022. Nguồn: MSVN

"Ngành ngân hàng không phải đối mặt với căng thẳng tái cấp vốn trái phiếu doanh nghiệp. Tính đến quý 1 năm 2022, tổng số dư đầu tư vào trái phiếu doanh nghiệp 04/01/2023 của các ngân hàng chiếm 3% tổng dư nợ, theo NHNN. Trong năm 2021, NHNN siết chặt các quy định về việc tổ chức tín dụng mua trái phiếu doanh nghiệp để tăng cường kiểm soát rủi ro của hệ thống ngân hàng đối với hoạt động đầu tư trái phiếu doanh nghiệp. Các ngân hàng không được phép mua trái phiếu doanh nghiệp được phát hành để cơ cấu lại các khoản nợ của tổ chức phát hành, tăng vốn lưu động hoặc mua cổ phần của các công ty khác.

Tuy nhiên, một mức độ không minh bạch phát sinh từ cấu trúc sở hữu phức tạp trong hệ thống ngân hàng. Một số chủ đầu tư được cho là cổ đông lớn hoặc có quyền điều hành tại một số ngân hàng thương mại. Điều này làm dấy lên mối lo ngại về các hoạt động cho vay bị sai lệch có thể phá vỡ các giới hạn quy định. Chẳng hạn, các công ty BĐS kiểm soát các ngân hàng có thể dễ dàng sử dụng các công ty con hoặc doanh nghiệp liên kết của họ (có thể không liên quan trực tiếp đến ngành bất động sản) để đảm bảo các khoản vay ngân hàng. Các nhà phát triển có thể sử dụng nhân viên làm người được đề cử để thành lập các công ty vỏ bọc trong các ngành khác để vay vốn ngân hàng. Các nhà phát triển là cổ đông lớn của các ngân hàng có thể được khuyến khích chuyển thêm tín dụng cho công ty của họ thông qua mạng lưới phức tạp và không minh bạch của các công ty con và chi nhánh, bỏ qua các quy định cho vay đối với ngành bất động sản, mặc dù không thể xác nhận mức độ mà các nhà phát triển này thực tiễn đang diễn ra. Những rủi ro cho vay như vậy không được ghi nhận trong số liệu thống kê tín dụng chính thức, điều này có thể đánh giá thấp rủi ro bất động sản thực tế của hệ thống ngân hàng", báo cáo đánh giá.

Mặc dù dữ liệu của MSVN đưa ra là từ đầu quý I/2022 và số liệu của thị trường trong năm qua đã có nhiều thay đổi; nhưng diễn biến của thị trường trong năm, mặt khác phần nào lại đang là những "lát cắt" khá khớp các nhận định trên. Những "dọn dẹp", thanh lọc bất động sản theo đó cũng đã diễn ra và thị trường đã chứng kiến việc tăng cường giám sát thị trường trái phiếu doanh nghiệp, được cho là "có thể gây ra thiệt hại kinh tế trong ngắn hạn", nhưng đều được các chuyên gia, các nhà chuyên môn đánh giá là cần thiết cho sự ổn định tài chính dài hạn.

"Việc thắt chặt giám sát các khoản vay ngân hàng đối với các nhà phát triển và người mua nhà sẽ giúp hạ nhiệt tình trạng đầu cơ và ngăn chặn thị trường bất động sản quá nóng. Giá bất động sản đã tăng chóng mặt trong những năm gần đây và ngày càng trở nên không thể chi trả được, đặc biệt là kể từ sau đại dịch. Theo Jones Lang Lasalle, tỷ lệ giá trên thu nhập của căn hộ bình dân tại Thành phố Hồ Chí Minh đã tăng lên mức cao nhất trong nhiều năm là 5,4 vào năm 2020, chỉ kém mức cao kỷ lục trong 15 năm là 5,8 vào năm 2007. Động thái chính sách này nhằm hạn chế mức độ liên quan giữa ngành bất động sản và ngân hàng và giảm thiểu rủi ro cháy lan sang ngành tài chính nếu thị trường bất động sản suy thoái. Sự sụp đổ của thị trường bất động sản đã châm ngòi cho các cuộc khủng hoảng tài chính ở các quốc gia có hệ thống ngân hàng dễ bị tổn thương, đáng chú ý nhất là sự sụp đổ của thị trường nhà ở Hoa Kỳ đã gây ra khủng hoảng tài chính toàn cầu. Việc hạn chế tín dụng cho nhà ở sẽ cho phép các quỹ của ngành ngân hàng được phân bổ tốt hơn để hỗ trợ tăng trưởng cho các ngành khác, thay vì tập trung quá mức vào việc thúc đẩy thị trường bất động sản. Tín dụng có thể được chuyển đến các mục đích sử dụng hiệu quả hơn nhằm thúc đẩy phát triển kinh tế dài hạn, chẳng hạn như giáo dục, nâng cấp cơ sở hạ tầng và xây dựng các ngành công nghiệp hỗ trợ trong nước", các chuyên gia MSVN nhận định.

Có thể bạn quan tâm

Luẩn quẩn thế chấp trái phiếu doanh nghiệp vay vốn

02:00, 06/01/2023

Thanh lọc trái phiếu doanh nghiệp

03:00, 01/01/2023

Vì sao bất động sản thấp tầng Vinhomes luôn có thanh khoản tốt?

12:12, 23/11/2022

Ngân hàng giải nút thắt thanh khoản đi liền với tăng lãi suất

11:20, 22/11/2022

Giải quyết khó khăn thanh khoản cho thị trường bất động sản

11:20, 02/12/2022

.jpg "Triển vọng \"u ám\", kinh tế Trung Quốc bị hạ dự báo tăng trưởng")