Cùng với việc chững lại hoạt động phát hành mới, tháng 2/2024 còn ghi nhận sự sụt giảm về giá trị mua lại trái phiếu doanh nghiệp (TPDN) trước hạn.

>>>Tăng cường khung pháp lý cho thị trường TPDN: Nhận diện áp lực 2024

Dữ liệu từ widata, trong tháng 2/ 2024, tổng giá trị trái phiếu doanh nghiệp (TPDN) mua lại trước hạn đạt 2.347 tỷ đồng, giảm 63% so với cùng kỳ. Lũy kế 2 tháng đầu năm, tổng giá trị trái phiếu mua lại trước hạn đạt 10.930 tỷ đồng (-35% so với cùng kỳ).

Tổng giá trị trái phiếu mua lại trước hạn tháng 2 giảm 63% so với cùng kỳ. Điều này còn một phần nguyên do đây là tháng "vắt qua" Tết Nguyên đán. (Ảnh minh họa. Nguồn: T.L)

Hoạt động mua lại cũng thể hiện nhiều doanh nghiệp tiến hành thực hiện với trái phiếu trước thời gian đáo hạn ít nhất 2 năm, cho thấy chiến lược giảm chi phí lãi suất và thanh toán trước những khoản nợ trái phiếu đang tồn đọng trước đó. "Điều này giúp doanh nghiệp giảm áp lực tài chính và cân đối lại quy mô nợ hợp lý với tình hình hoạt động kinh doanh, các chuyên gia WeResearch nhận định.

Xét theo ngành, dịch vụ tiện ích là đứng đầu về tổng giá trị TPDN mua lại trước hạn trong tháng 2, với tổng giá trị đạt 1.746 tỷ đồng. Trong đó, hoạt động mua lại trái phiếu của ngành bất động sản chỉ chiếm một phần thiểu số trong cơ cấu, chiếm 0,55%.

Lũy kế 2 tháng đầu năm, ngành bất động sản chỉ mua lại 2.670 tỷ đồng, thấp hơn rất nhiều so với mức 6.415 tỷ đồng của cùng kỳ năm 2023.

Lưu ý rằng các doanh nghiệp trễ hẹn thanh toán TPDN đến hạn trong tháng 2, theo ghi nhận thị trường, dẫn đầu cũng là những tổ chức về bất động sản, trong đó có 2 tổ chức có quy mô lớn và nợ trái phiếu lớn. Phần lớn giá trị trái phiếu chậm trả theo đó trong tháng là thuộc về ngành bất động sản (chiếm 74%) trong khi công nghiệp chiếm phần thiểu số hơn (khoảng 26%). Tình hình chậm trả của các doanh nghiệp chủ yếu là do các doanh nghiệp không thể thanh toán được phần gốc trái phiếu đã đến hạn, theo WiResearch, với tổng giá trị gốc chậm trả trong tháng 2 lên đến 2.181 tỷ đồng, chiếm hơn 95% phần dư nợ gốc/lãi chậm trả.

>>>Sau sàng lọc, xử lý, thị trường TPDN xây bệ phóng mới bền vững

Lũy kế đến cuối tháng 2, tổng dư nợ chậm trả lên đến 16,868 tỷ đồng, tăng gần 30% so với cùng kỳ. "Điều này cho thấy kết quả kinh doanh kém sắc trong năm 2023 đã có tác động lớn đến khả năng thanh toán nợ đến hạn trong những tháng đầu năm của doanh nghiệp", các chuyên gia phân tích thêm.

Trở lại với các doanh nghiệp đã mua lại trái phiếu trước hạn trong tháng 2, sự hiện diện của nhóm bất động sản khá thấp (nổi bật về số lượng đợt mua lại có Đầu tư IMG Huế với 3 đợt mua lại, tổng giá trị trái phiếu mua lại đạt 10 tỷ đồng); tuy nhiên các nhóm công ty liên quan dịch vụ, năng lượng..., cũng có mối liên hệ/ thuộc hệ sinh thái bất động sản; hay Công ty TNHH Xuân Thiện Đắk Lắk - đơn vị đã chi lớn dẫn đầu giá trị mua lại trái phiếu trước hạn trong tháng 2.

Công ty TNHH Xuân Thiện Đắk Lắk, theo đối chiếu với dữ liệu của Sở Giao dịch Chứng khoán Hà Nội, đã mua lại toàn bộ khối lượng đang lưu hành của 5 lô trái phiếu trước hạn với mã tương ứng là XTDL.2020.7Y, XTDL.2020.9Y, XTDL.2020.10Y, XTDL.2020.11Y, XTDL.2020.12Y trong cùng một ngày. Giá trị mua lại khoảng 1.412 tỷ đồng trong tổng giá trị đang lưu hành là 1.580 tỷ.

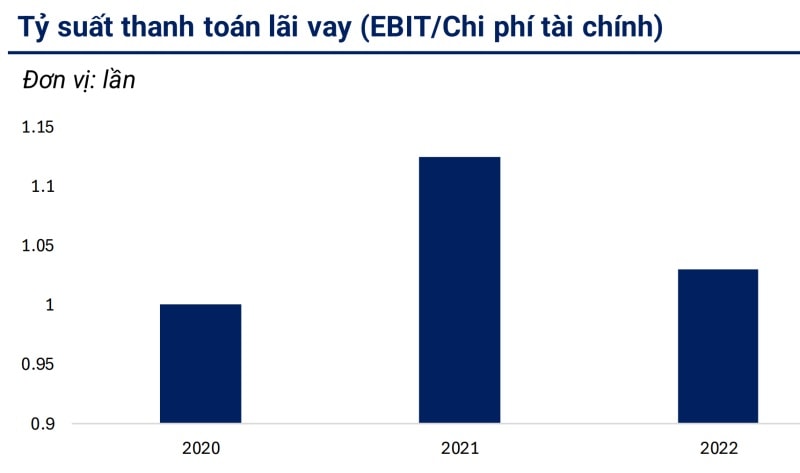

Việc duy trì hệ số EBIT/ chi phí tài chính tiệm cận 1 có thể làm gia tăng rủi ro trong khả năng trả nợ của công ty trước các biến động lớn về doanh thu, lợi nhuận. (Nguồn: WiResearch)

Công ty TNHH Xuân Thiện Đắk Lắk, thành viên của Xuân Thiện Group, chủ đầu tư nhà máy điện mặt trời Xuân Thiện - Ea Súp 4, được thành lập từ năm 2017, với hoạt động chính là sản xuất, truyền tải và phân phối điện. Xuân Thiện Đắk Lắk là đơn vị quản lý, vận hành, khai thác cụm nhà máy điện mặt trời Xuân Thiện – Ea Súp giai đoạn 1, tại huyện Ea Súp, tỉnh Đắk Lắk. Ngày 22/01/2024, UBND tỉnh Đắk Lắk thu hồi hơn 13.2 ha đất của TNHH Xuân Thiện Đắk Lắk tại xã La Lốp do vượt hạn mức quy định. Kết quả của đợt điều chỉnh khiến tổng diện tích của dự án giảm từ gần 1.370 ha xuống hơn 1.237 ha theo thông báo kết luận của Thanh tra Chính phủ.

Đánh giá về khả năng thanh toán của Xuân Thiện Đắk Lắk, WiResearch cho rằng Công ty Xuân Thiện Đắk Lắk có mức độ sử dụng đòn bẩy lớn. Quy mô nợ gấp 4,75 lần vốn chủ sở hữu vào năm 2020, mặc dù hệ số D/E giảm nhẹ vào năm 2021, năm 2022, hệ số D/E đạt 3,5 lần. Quy mô nợ chiếm gần 80% tổng tài sản của doanh nghiệp. Mức độ sử dụng nợ trên vốn chủ sở hữu của công ty cao hơn hẳn so với hệ số D/E của ngành Tiện ích điện (dao động từ 90%- 105%).

Lợi nhuận trước thuế và chi phí tài chính của Công ty Xuân Thiện Đắk Lắk dao động xấp xỉ bằng chi phí tài chính của công ty. Năm 2022, tỷ lệ EBIT/ chi phí tài chính đạt 1,03 lần. Việc duy trì hệ số EBIT/ chi phí tài chính tiệm cận 1 có thể làm gia tăng rủi ro trong khả năng trả nợ của công ty trước các biến động lớn về doanh thu, lợi nhuận. Kết thúc 6 tháng đầu năm 2023, công ty lỗ gần 21 tỷ đồng.

Công ty Đầu Tư IMG Huế là công ty theo đuổi mô hình kinh doanh xây dựng nhà hoàn thiện để bán tại Huế, tương tự như mô hình phổ biến tại Phú Mỹ Hưng - TP. HCM. Công ty Cổ phần IMG Huế là chủ đầu tư nhiều dự án, bao gồm tòa nhà Artemis (TP Hà Nội), khách sạn Gerbera Huế, khu dân cư Petro Quảng Ngãi, khu công nghiệp Cầu Cảng Phước Đông và khu đô thị sinh thái IMG Tiền Giang. Sắp tới, IMG Huế đang tiếp tục triển khai giai đoạn 2 của dự án An Cựu City. Sau khi được cấp phép mở bán Khu nhà ở thương mại - shophouse (thuộc dự án Khu đô thị An Cựu City), CTCP Đầu tư IMG Huế đã giao dịch thành công 168 căn, dự kiến thu về gần 1.700 tỷ đồng, đây sẽ là nguồn thu quan trọng để công ty mua lại trái phiếu trước hạn, thực hiện hóa mục tiêu giảm các khoản nợ vay trong năm 2024.

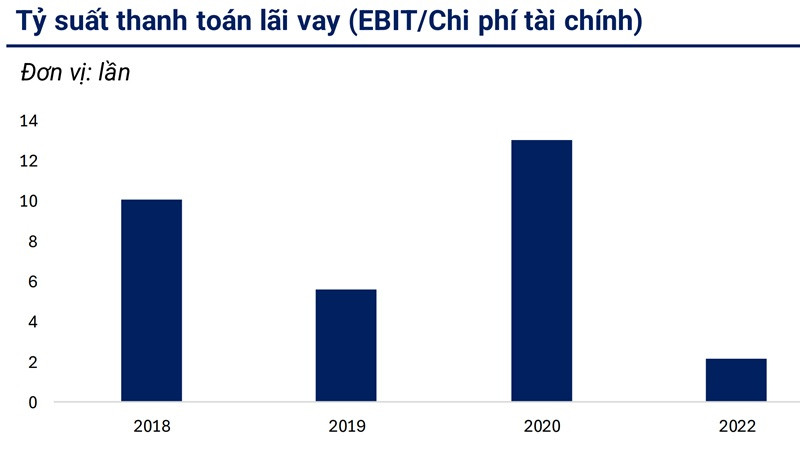

Hệ số EBIT/ chi phí tài chính tại 2022 cũng đã suy giảm mạnh so với trước. (Nguồn: WiResearch)

Theo WiResearch, hệ số nợ vay trên vốn chủ sở hữu (D/E) của CTCP Đầu Tư IMG Huế có xu hướng gia tăng. Cuối năm 2022, tổng nợ đạt 4,22 lần vốn chủ sở hữu, cho thấy phần nợ tương đương khoảng 80% tổng tài sản. Mức độ sử dụng đòn bẩy nợ lớn hơn mức D/E của ngành Quản lý và phát triển bất động sản (khoảng 1,91 lần).

Hệ số giữa lợi nhuận trước thuế và lãi vay/ Chi phí tài chính của CTCP Đầu Tư IMG Huế trải qua nhiều biến động. Năm 2022, hệ số EBIT/ chi phí tài chính đạt 2.17 lần, so với mức trung bình khoảng 9,6 lần của những năm trước dịch. Sự suy giảm này đến từ mức chi phí tài chính đã gia tăng mạnh hơn trong năm 2022, trong khi doanh thu sụt giảm nhẹ...

Nhìn chung, bất chấp các yếu tố vĩ mô tích cực trong tháng 2, thị trường TPDN đã ghi nhận một tháng khá lặng lẽ cả ở góc độ phát hành mới lẫn hoạt động mua lại trái phiếu trước hạn. Tuy nhiên, với mặt bằng lãi suất thấp, các chuyên gia kỳ vọng doanh nghiệp sẽ sớm tranh thủ tận dụng điều kiện để huy động vốn.

Vấn đề là thực tế lại cũng ghi nhận trên thị trường TPDN trong giai đoạn qua, có hiện tượng phân hóa lãi suất khá cao và kể cả các doanh nghiệp lớn thuộc nhóm bất động sản, vẫn có đợt phát hành huy động với lãi suất từ 12-15%. Doanh nghiệp vướng nợ cũ gồm nợ tín dụng lẫn trái phiếu giãn kỳ đáo hạn, trái phiếu sắp đến kỳ đáo hạn... là những nguyên do, rào cản khiến các yếu tố tích cực đã bị kềm tỏa tác động.

Có thể bạn quan tâm

Giảm dần rủi ro trái phiếu doanh nghiệp

03:00, 13/03/2024