VNDIRECT cho rằng chỉ số VN-Index hiện vẫn còn dư địa tăng trưởng và kỳ vọng P/E thị trường cuối năm 2021 trong khoảng 17,0-17,5 lần.

Chỉ số VN-Index chốt năm 2020 đạt mức 1.103,9 điểm, ghi nhận mức tăng 14,9% so với cuối năm 2019, là mức tăng trưởng hàng năm cao nhất trong 3 năm trở lại đây và vượt kỳ vọng của các thành viên trên thị trường.

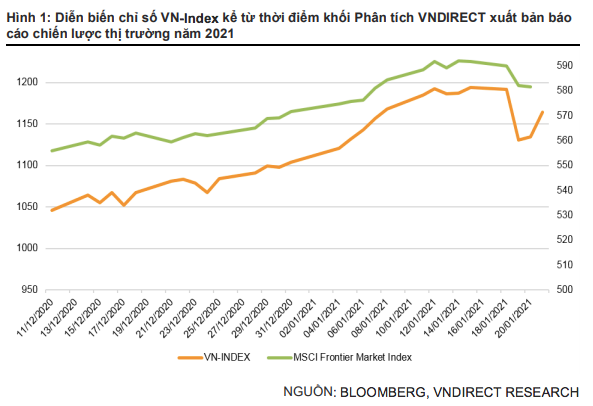

Bước sang năm 2021, thị trường chứng khoán Việt Nam đã có bước chạy đà tương đối ấn tượng, chỉ số VN-Index tăng 8,2% chỉ trong 2 tuần đầu năm và đóng cửa phiên 15/01/2021 ở mức 1.194,2 điểm (mức cao nhất trong vòng 33 tháng). Mặc dù thị trường đã giảm mạnh trong phiên 19/1, chỉ số VN-Index đã nhanh chóng phục hồi và chốt phiên ngày 21/01/2021 ở mức 1.164,2 điểm. Nhìn chung, xu thế thị trường từ đầu năm vẫn tương đối tích cực.

Đà tăng ấn tượng của thị trường trong một tháng qua là tương đối bất ngờ đối với hầu hết các thành viên trên thị trường. Trong Báo cáo Chiến lược thị trường - Kỳ vọng những đỉnh cao mới khối Phân tích VNDIRECT dự báo chỉ số VN-Index năm 2021 là mức 1.180 điểm, cao hơn 14,5% so với mức đóng cửa phiên ngày 11/12/2020 là ngày xuất bản báo cáo.

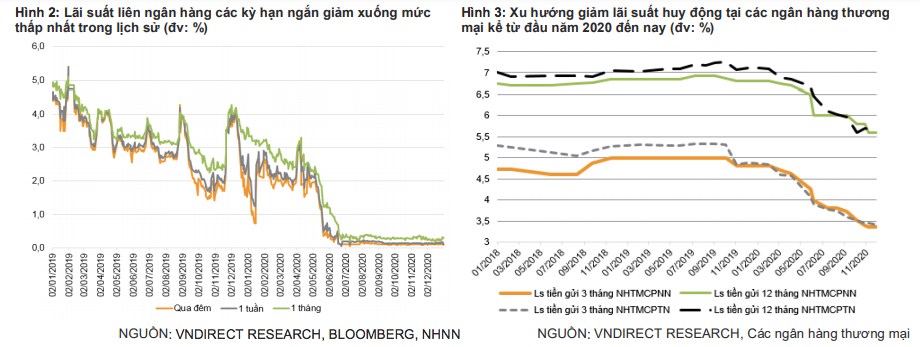

Thứ nhất, mặt bằng lãi suất thấp kỷ lục kích thích dòng tiền nội đổ vào thị trường chứng khoán. Năm 2020 chứng kiến làn sóng nới lỏng chính sách tiền tệ trên toàn cầu để hỗ trợ các nền kinh tế vượt qua suy thoái do đại dịch COVID-19 gây ra, Việt Nam cũng không nằm ngoài làn sóng đó.

NHNN Việt Nam đã có ba đợt cắt giảm lãi suất điều hành trong năm 2020 với mức cắt giảm 1,5-2,0%, nằm trong số những quốc gia cắt giảm lãi suất điều hành mạnh nhất trong khu vực. Mặt bằng lãi suất trên thị trường cũng giảm sâu, lãi suất cho vay bình quân năm 2020 giảm khoảng 80-100 điểm cơ bản, trong khi lãi suất huy động giảm khoảng 150-170 điểm cơ bản. Đặc biệt hơn, lãi suất liên ngân hàng giảm mạnh về mức quanh 0,1%, thấp nhất trong lịch sử và lãi suất trái phiếu Chính phủ kỳ hạn 10 năm cũng về mức quanh 2,2% (giảm 200 điểm cơ bản so với cuối năm 2019).

Theo VNDIRECT, việc mặt bằng lãi suất về mức rất thấp trong nhiều năm đã khiến một bộ phận dòng tiền trong dân cư cũng như tổ chức chuyển hướng sang các kênh đầu tư tài sản, mà nổi bật nhất là chứng khoán. Đây là yếu tố quan trọng thúc đẩy dòng tiền và thanh khoản trên thị trường chứng khoán tăng mạnh thời gian qua.

Do đó, trong năm 2021, VNDIRECT dự báo lãi suất huy động và cho vay có thể giảm tiếp 20-50 điểm % trong bối cảnh chính sách tiền tệ được nới lỏng và áp lực lạm phát hạ nhiệt, qua đó sẽ kích thích dòng vốn giá rẻ tiếp tục chảy vào kênh đầu tư chứng khoán.

Thứ hai, dòng tiền nội tiếp tục đổ mạnh vào thị trường chứng khoán. Tháng 12/2020 ghi nhận số lượng tài khoản chứng khoán mở mới đạt 64.183 tài khoản, trong đó riêng nhà đầu tư cá nhân mở mới 63.629 tài khoản, tăng khoảng 54% so với tháng trước và cũng là tháng có con số tài khoản mở mới cao kỷ lục từ trước đến nay.

Trong 2 tháng trước đó, số lượng tài khoản mở mới của nhà đầu tư cá nhân trong nước cũng ở mức cao, đạt lần lượt 36.346 tài khoản và 41.080 tài khoản trong tháng 10 và tháng 11. Đây được coi là làn sóng nhà đầu tư F0 lần hai, sau giai đoạn đầu hồi tháng 3 đến tháng 6 năm 2020. Tính trong cả năm 2020, tổng số tài khoản mở mới của nhà đầu tư cá nhân trong nước lên tới 392.527 tài khoản, tăng 108% so với năm 2019.

Thứ ba, niềm tin vào hiệu quả chống dịch của Chính phủ và kỳ vọng vào tăng trưởng kinh tế phục hồi mạnh mẽ hơn trong năm 2021. Nhờ những giải pháp quyết liệt và kịp thời trong thực hiện mục tiêu kép “vừa phòng chống dịch bệnh vừa thúc đẩy tăng trưởng kinh tế” của Chính phủ và sự đồng lòng hưởng ứng của người dân, việc Việt Nam đã thành công trong việc kiểm soát làn sóng lây nhiễm thứ nhất hồi đầu năm và sau đó là làn sóng lây nhiễm thứ hai vào tháng 7 - 8 đã giúp nền kinh tế sớm bước vào giai đoạn bình thường mới.

Chính phủ đã tung ra các gói kích thích tài khóa với tổng quy mô lên tới 4,3% GDP và Việt Nam cũng là một trong những quốc gia cắt giảm mạnh nhất lãi suất điều hành trong năm 2020. Bằng những giải pháp “trúng” và kịp thời, nền kinh tế Việt Nam đã lội ngược dòng ngoạn mục trong nửa cuối năm 2020. GDP năm 2020 tăng trưởng 2,91% so với cùng kỳ, thuộc nhóm các quốc gia tăng trưởng cao nhất thế giới.

Với thành quả vững chắc trong phòng chống dịch bệnh và phục hồi kinh tế, bước sang năm mới, nền kinh tế Việt Nam được kỳ vọng sẽ hồi phục nhanh hơn về mức trước dịch. Đa số các tổ chức nghiên cứu trong và ngoài nước dự báo nền kinh tế Việt Nam sẽ tăng trưởng trên 6% trong năm 2021, trong đó VNDIRECT dự báo tăng trưởng GDP của Việt Nam năm 2021 đạt mức 7,1%. Điều này sẽ tạo điều kiện thuận lợi để các doanh nghiệp niêm yết phục hồi hoàn toàn hoạt động sản xuất kinh doanh và ghi nhận tăng trưởng lợi nhuận cao trong năm 2021 và đây chính là một yếu tố quan trọng hấp dẫn dòng tiền của nhà đầu tư tiếp tục chảy vào thị trường chứng khoán.

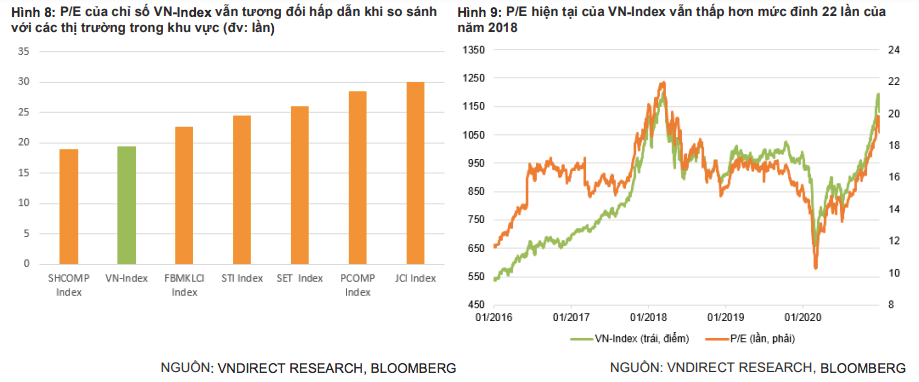

Ngày 21/01/2021, P/E của chỉ số VN-Index đạt mức 19,4 lần (theo Bloomberg). Mức định giá thị trường hiện tại đã nhỉnh hơn mức P/E bình quân 5 năm của VN-Index là 16,2x, tuy nhiên vẫn tương đối hấp dẫn nếu so sánh với mức bình quân của thị trường chứng khoán trong khu vực Đông Nam Á (khoảng 26,3 lần). Với mặt bằng lãi suất thấp như hiện tại, VNDIRECT cho rằng việc thị trường được trả premium so với mức bình quân 5 năm là hợp lý.

Hiện mặt bằng lãi suất huy động kỳ hạn 1 năm của các ngân hàng thương mại bình quân ở mức khoảng 5,6%/năm, do đó mức P/E của thị trường trong khoảng 16,5-17,5 lần là khá hợp lý. Mặc dù mức P/E hiện tại của thị trường nhỉnh hơn mức này, tuy nhiên với dự báo lợi nhuận của các doanh nghiệp niêm yết sẽ phục hồi kể từ quý 4/2020 thì mức P/E của thị trường sẽ được kéo giảm về mức hấp dẫn hơn.

Cụ thể, VNDIRECT ước tính lợi nhuận của các doanh nghiệp niêm yết trong năm 2021 trên VN-Index sẽ tăng trưởng xấp xỉ 23% so với cùng kỳ, thấp hơn so với dự phóng tăng trưởng lợi nhuận của các doanh nghiệp trong coverage của VNDIRECT là 36% so với cùng kỳ.

Hiện tại, P/E forward 2021 của chỉ số VN-Index ở mức 15,7 lần, vẫn thấp hơn so với mức P/E bình quân 5 năm là 16,2 lần và vẫn nằm dưới vùng định giá hợp lý (khoảng 16,5-17,5 lần). Do đó, VNDIRECT cho rằng chỉ số VN-Index hiện vẫn còn dư địa tăng trưởng và kỳ vọng P/E thị trường cuối năm 2021 trong khoảng 17,0-17,5 lần.

Có thể bạn quan tâm

VN-Index vẫn trên đà "trượt dốc"?

04:16, 25/12/2020

VN-Index giảm mạnh vì đâu?

11:30, 24/12/2020

VN-Index sẽ hướng về mục tiêu 1.100-1.110 điểm?

05:00, 23/12/2020

VN-Index sẽ cán mốc 1.100 điểm?

04:30, 20/12/2020

VN-Index sẽ chạm mốc bao nhiêu trong năm 2021?

04:00, 19/12/2020

.jpg "Bộ ba cổ phiếu “họ” GELEX tăng trần nhờ đâu?")