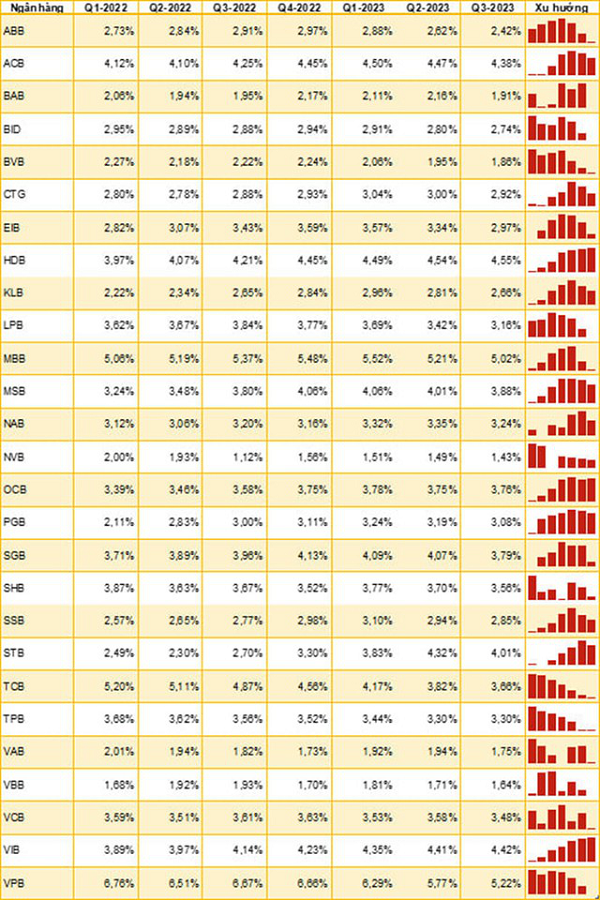

Theo Viện Nghiên cứu Ngân hàng - Học viện Ngân hàng, trong ba quý đầu năm 2023, chỉ có Sacombank, VIB và VietinBank là có khả năng duy trì NIM ổn định hoặc cao hơn so với cùng kỳ.

>>> "Hội nghị Diên Hồng" về tín dụng: "Góp gió thành bão" vì sự phát triển chung

Viện Nghiên cứu Ngân hàng (Học viện Ngân hàng Việt Nam) mới đây đã công bố "Báo cáo Ngân hàng Việt Nam 2023: Q3". Trong đó, nhóm nghiên cứu cho biết, hầu hết các ngân hàng đều ghi nhận NIM bình quân quý III giảm so với quý II và quý I. Trong đó, nhóm ngân hàng TMCP có quy mô vừa (Tổng tài sản lớn hơn 100.000 tỷ đồng) bao gồm các ngân hàng có NIM cao nhất toàn ngành, đó là: VPBank, MB, HDBank, VIB, và ACB. Tuy nhiên, một số ngân hàng trong nhóm này như MB, Techcombank, VPBank, Eximbank và LPBank có NIM thu hẹp tương đối mạnh trong nửa đầu năm 2023.

Các ngân hàng TMCP có vốn Nhà nước (BIDV, VietinBank, Vietcombank) là nhóm duy nhất có NIM duy trì ổn định.

Bảng 1. NIM của các NHTM Q1/2022 – Q3/2023. (Theo Vietnam Banking Report 2023:Q3, Học viện Ngân hàng)

Vì sao NIM hầu hết ngân hàng sụt giảm trong quý III?

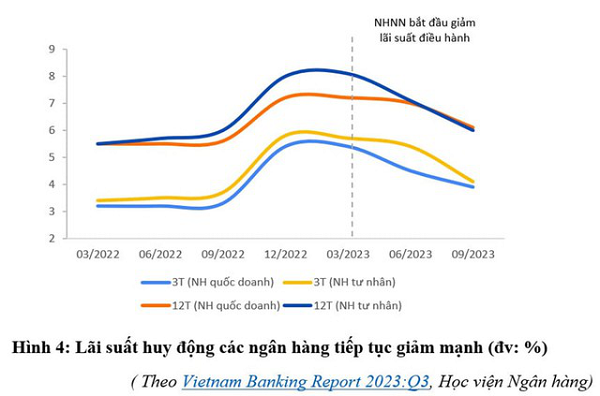

Theo nhóm nghiên cứu, việc lãi suất cho vay ra chưa theo kịp đà tăng của lãi suất huy động đã gây áp lực co hẹp lên NIM. Tuy nhiên, điều này phù hợp với khuyến nghị của NHNN.

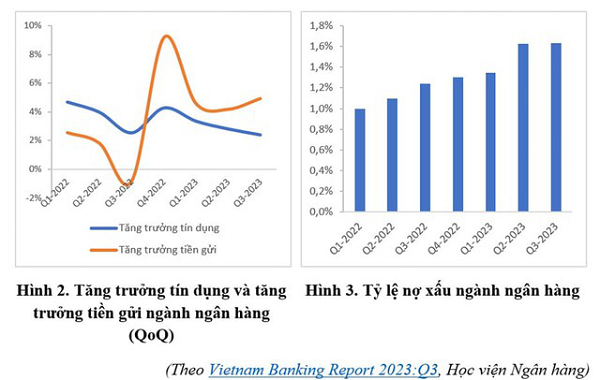

Cùng với đó, có thể thấy rằng, tăng trưởng tín dụng theo quý của ngành ngân hàng giảm mạnh trong khoảng một năm gần đây, quý III/2023 chỉ đạt mức 2,4%, thấp hơn so với quý liền kề trước đó và so với cùng kỳ năm 2022. Ngược lại, tăng trưởng tiền gửi lại có xu hướng tăng mạnh từ đầu năm 2023 dù lãi suất huy động suy giảm.

"Điều này đã dẫn đến tình trạng giảm nguồn thu từ lãi suất cho vay, nhưng lại tăng chi phí lãi tiền gửi phải trả của các ngân hàng, khiến NIM sụt giảm", nhóm phân tích lý giải.

>>>Các ngân hàng có dư nợ đạt 80% chỉ tiêu sẽ được nới room tín dụng

Triển vọng hồi phục NIM vào cuối năm 2023

Theo nhóm nghiên cứu, tín dụng tăng trưởng thấp đòi hỏi ngân hàng phải giảm lãi vay để kích cầu tín dụng, song NIM không còn thu hẹp quá nhiều trong những tháng cuối năm. Nguyên nhân là bởi lãi suất huy động đã giảm sâu giúp các ngân hàng phần nào giảm được chi phí đầu vào.

"Chi phí huy động vốn của các ngân hàng giảm dẫn đến lãi suất cho vay cũng sẽ giảm theo, nhưng xu hướng giảm vẫn chậm hơn lãi suất huy động, do đó có thể cải thiện được NIM trong thời gian tới", nhóm nghiên cứu dự báo.

Theo nhóm nghiên cứu, các ngân hàng tập trung cho vay bán lẻ và có nguồn huy động đa dạng từ liên ngân hàng, khách hàng cá nhân như VIB, HDBank, MB… sẽ hạn chế được việc NIM bị thu hẹp.

Trong ba quý đầu năm 2023, chỉ có Sacombank, VIB và VietinBank là có khả năng duy trì NIM ổn định hoặc cao hơn so với cùng kỳ. Đặc biệt, VIB và VietinBank đã tận dụng việc cho vay liên ngân hàng với tỷ trọng cao so với cùng kỳ trong cơ cấu nguồn vốn để giảm chi phí vốn. Với Sacombank, không còn áp lực từ lãi dự thu đã thúc đẩy NIM tăng trưởng mạnh mẽ trong năm 2023. Các ngân hàng này được kỳ vọng sẽ tiếp tục duy trì mức NIM ổn định này trong những tháng cuối năm.

Tuy nhiên, nhóm nghiên cứu cho rằng, trong bối cảnh cắt giảm lãi suất vẫn là ưu tiên hàng đầu để thúc đẩy hoạt động kinh tế và nhu cầu tín dụng còn yếu như hiện tại, NIM có thể sẽ không cải thiện ngay lập tức. Mặc dù vậy, một số ngân hàng có tỷ lệ cho vay cá nhân cao, tỷ lệ LDR (dư tín dụng trên số vốn huy động) thấp và tỷ trọng vốn ngoại tệ trên tổng nguồn vốn thấp sẽ có nhiều cơ hội để cải thiện NIM tốt hơn so với toàn ngành trong quý 4.

Cùng với đó, hiện nay, Chính phủ đang triển khai nhiều biện pháp tháo gỡ khó khăn cho nền kinh tế và cho doanh nghiệp, nên kỳ vọng NIM quý cuối năm sẽ hồi phục, các ngân hàng có thể đạt được mục tiêu tăng trưởng như kế hoạch đã được đại hội cổ đông thông qua. Trong năm 2024, NIM được kỳ vọng sẽ có khả năng phục hồi nhờ nhu cầu tín dụng quay trở lại cùng với sự tăng trưởng kinh tế.

Có thể bạn quan tâm

Vietcombank ra mắt thẻ tín dụng Vietcombank Visa Infinite - Dấu ấn tinh hoa đích thực

09:12, 04/12/2023

Các ngân hàng có dư nợ đạt 80% chỉ tiêu sẽ được nới room tín dụng

12:03, 30/11/2023

Tín dụng đen diễn biến phức tạp, công ty tài chính kẹt nạn bùng nợ

10:45, 30/11/2023

TP. Hồ Chí Minh tăng trưởng tín dụng tiêu dùng nhờ đâu?

05:00, 30/11/2023