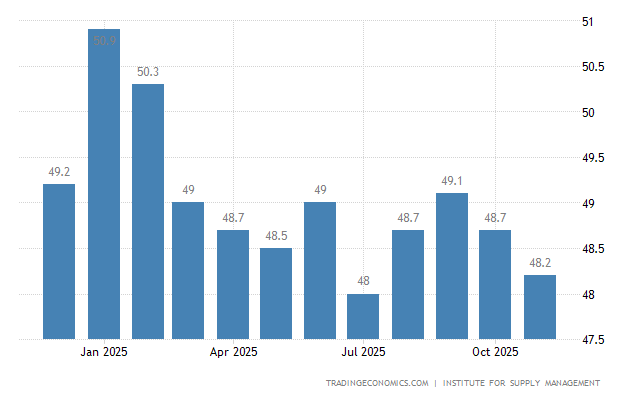

Ngành sản xuất Mỹ tiếp tục chìm trong suy yếu khi chỉ số quản lý mua hàng (PMI) của Viện Quản lý Cung ứng (ISM) ghi nhận tháng giảm thứ 9 liên tiếp trong tháng 11.

Theo dữ liệu này, đây là giai đoạn suy giảm kéo dài nhất kể từ đại dịch và là tín hiệu rõ ràng cho thấy các nhà máy Mỹ vẫn đang mắc kẹt trong vòng xoáy nhu cầu yếu, chi phí tăng và bất định thương mại.

Theo dữ liệu công bố ngày 1/12, chỉ số ISM sản xuất giảm 0,5 điểm xuống 48,2 – mức thấp nhất trong bốn tháng và tiếp tục nằm dưới ngưỡng 50 phân định giữa mở rộng và thu hẹp. Sự suy giảm trải rộng từ đơn hàng mới, việc làm cho đến hàng tồn kho, trong khi sản lượng là điểm sáng hiếm hoi.

Nguyên nhân chính khiến PMI giảm tốc là sự sụt giảm mạnh của đơn hàng mới – yếu tố phản ánh trực tiếp tâm lý tiêu dùng và niềm tin của doanh nghiệp. ISM cho biết đơn hàng tháng 11 giảm với tốc độ nhanh nhất kể từ tháng 7, còn lượng đơn hàng tồn đọng cũng thu hẹp mạnh nhất trong 7 tháng.

Susan Spence, Chủ tịch Ủy ban Khảo sát kinh doanh của ISM, cho biết tình trạng “đứng yên” một phần đến từ lo ngại xoay quanh thuế quan.

“Khách hàng trì hoãn đơn hàng cho đến khi có thêm sự rõ ràng về chi phí hàng hóa,” bà Susan Spence cho biết và nhấn mạnh bối cảnh hiện tại chưa có yếu tố tích cực nào đủ mạnh để đảo chiều triển vọng.

Sự thận trọng này không chỉ đến từ người tiêu dùng mà còn từ doanh nghiệp công nghiệp vốn chịu ảnh hưởng trực tiếp của chi phí nguyên liệu, biến động chuỗi cung ứng và chính sách thương mại khó đoán. Chỉ số giá đầu vào tăng lần đầu tiên trong 5 tháng và cao hơn khoảng 8 điểm so với cùng kỳ năm trước, cho thấy áp lực chi phí đang quay trở lại sau giai đoạn hạ nhiệt.

Nhu cầu yếu kéo theo làn sóng cắt giảm việc làm. Khoảng 25% doanh nghiệp trả lời khảo sát báo cáo giảm nhân sự – tỷ lệ cao nhất kể từ giữa năm 2020. Điều này phản ánh mức độ phòng thủ của các nhà máy trong bối cảnh đơn hàng không có dấu hiệu phục hồi và triển vọng năm 2026 vẫn mờ nhạt.

Trái lại, chỉ số sản lượng lại bất ngờ tăng mạnh – mức nhanh nhất trong 4 tháng. Đây là điểm sáng hiếm hoi nhưng không đủ để đảo ngược xu hướng chung. ISM nhận định sản lượng năm nay “không đồng đều”, phản ánh tình trạng hoạt động ngắt quãng do đơn hàng không ổn định.

Tình trạng phân hóa cũng rõ rệt ở cấp ngành. Trong tổng số các ngành được khảo sát, 11 ngành báo cáo thu hẹp, dẫn đầu là dệt may, gỗ, giấy và may mặc. Chỉ 4 ngành – gồm máy tính và thiết bị điện tử – đạt tăng trưởng, mức thấp nhất trong một năm.

Các bình luận ngành trong báo cáo ISM cũng hé lộ bức tranh chi tiết hơn về những áp lực mà doanh nghiệp đang đối mặt.

Ngành thiết bị vận tải cho biết họ buộc phải thực hiện các thay đổi mang tính “vĩnh viễn” để thích ứng với môi trường thuế quan, bao gồm cắt giảm nhân sự, điều chỉnh hướng dẫn dành cho cổ đông và mở rộng sản xuất ra nước ngoài thay vì làm tại Mỹ cho mục đích xuất khẩu.

Ngành hóa chất ghi nhận nhu cầu yếu kéo dài khi khách hàng trong xây dựng – lĩnh vực sử dụng nhiều keo, chất kết dính – tiếp tục thận trọng. Ngành kim loại cho biết biến động giá khiến họ phải giảm số lượng nhà cung cấp để kiểm soát chi phí, nhưng việc này lại kéo theo rủi ro thiếu hàng và thời gian giao hàng kéo dài.

Một số ngành khác mô tả môi trường thương mại quốc tế hiện nay là “mù mờ” và “khó dự đoán”. Các nhà cung cấp báo cáo gia tăng sai sót khi làm thủ tục xuất khẩu sang Mỹ, gây chậm trễ cho cả chuỗi. Ngành gỗ cho biết khách hàng chỉ đặt đơn ngắn hạn và chưa sẵn sàng tích trữ hàng hay mở rộng sản xuất.

Dữ liệu khảo sát cho thấy cả tồn kho nhà sản xuất và tồn kho khách hàng đều tiếp tục giảm, dù tốc độ thu hẹp chậm hơn so với tháng trước. Điều này cho thấy các doanh nghiệp đang cố gắng tối ưu dòng tiền và tránh tích trữ trong môi trường nhu cầu yếu.

Một tín hiệu tích cực nhỏ là thời gian giao hàng từ nhà cung cấp rút ngắn lần đầu tiên sau 4 tháng, cho thấy chuỗi cung ứng có phần thông suốt hơn. Tuy nhiên, ISM nhận định mức cải thiện này chưa đủ tạo đột phá khi tổng thể đơn hàng vẫn thấp.

Tháng 11 đánh dấu một cột mốc đáng quan ngại khi hoạt động sản xuất Mỹ tiếp tục suy giảm sâu và kéo dài. Sự kết hợp giữa chi phí đầu vào tăng trở lại, đơn hàng yếu, bất định về thuế quan và niềm tin doanh nghiệp suy giảm đang tạo ra vòng xoáy mà ngành sản xuất khó thoát ra trong ngắn hạn.

Theo ISM, cho đến khi chính sách thương mại trở nên rõ ràng và nhu cầu cải thiện, triển vọng đảo chiều của sản xuất Mỹ vẫn hạn chế. Với 2026 đang đến gần, nhiều doanh nghiệp có khả năng sẽ tiếp tục duy trì chiến lược phòng thủ: cắt giảm nhân sự, tinh giản tồn kho và tìm kiếm giải pháp sản xuất ngoài nước để giảm chi phí và rủi ro từ thuế quan.