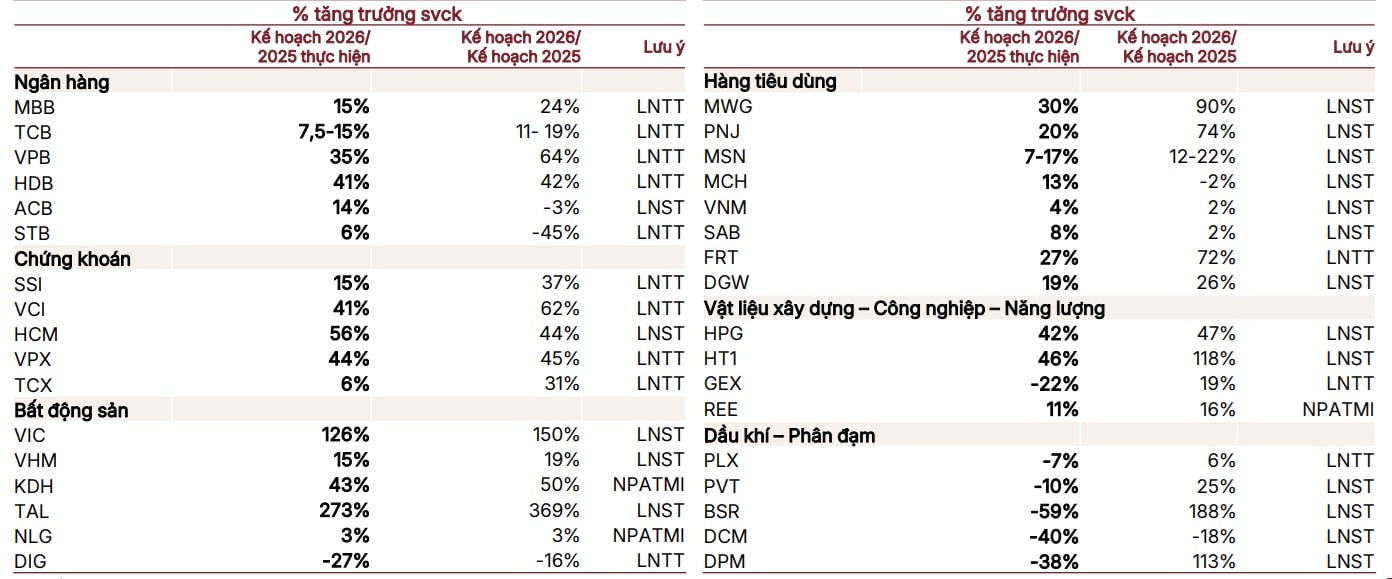

Phần lớn các doanh nghiệp đầu ngành trong các lĩnh vực ngân hàng, chứng khoán, hàng tiêu dùng và vật liệu xây dựng đều xây dựng kế hoạch lợi nhuận tăng trưởng khá tham vọng.

Mặc dù môi trường kinh doanh có thách thức từ biến động vĩ mô toàn cầu, tâm điểm xung đột địa chính trị, rủi ro lạm phát và áp lực rủi ro với chuỗi cung ứng khi xung đột leo thang... song phần lớn các doanh nghiệp vẫn lạc quan về triển vọng kinh doanh 2026.

Phần lớn các doanh nghiệp đầu ngành trong các lĩnh vực ngân hàng, chứng khoán, hàng tiêu dùng và vật liệu xây dựng đều xây dựng kế hoạch lợi nhuận tăng trưởng khá tham vọng, với mức tăng dao động 10–30% so với cùng kỳ.

Đáng chú ý, ngay cả các doanh nghiệp thuộc nhóm dầu khí và phân bón (vốn thường đặt kế hoạch thận trọng) cũng đã nâng mục tiêu lợi nhuận năm 2026 lên cao hơn so với kế hoạch của năm 2025, thống kê của SSI Research ghi nhận.

Điểm qua những kế hoạch kinh doanh của các doanh nghiệp trong mùa Đại hội đồng cổ đông năm nay, đặc biệt các nhóm ngành Tài chính, có thể thấy rõ điều đó.

Ở lĩnh vực ngân hàng, nhóm Big 4 nổi bật với Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) luôn giữ "ngôi vương" lợi nhuận những năm gần đây; năm nay gây bất ngờ lớn với chiến lược mở rộng quy mô hoạt động tại các đặc khu kinh tế mới thông qua tờ trình về chủ trương thành lập một Ngân hàng thương mại 100% vốn trong nước hoạt động tại Trung tâm Tài chính Quốc tế Việt Nam, IFC. Đây là bước đi chiến lược nhằm tận dụng các cơ chế đặc thù để phục vụ nhóm khách hàng tổ chức và dòng vốn FDI lớn, đồng thời tiếp tục lộ trình mở rộng hiện diện tại thị trường nước ngoài. Vietcombank dự kiến duy trì truyền thống chia cổ tức bằng cổ phiếu với tỷ lệ cao từ nguồn lợi nhuận giữ lại để củng cố vị thế dẫn đầu về vốn hóa toàn hệ thống.

Ngân hàng TMCP Công thương ViệtNam (VietinBank, HOSE: CTG) cũng có kế hoạch tương tự về tham gia IFC, đi cùng là các mục tiêu tham vọng tăng vốn điều lệ mạnh mẽ lên hơn 105.000 tỷ đồng, chủ yếu thông qua phát hành cổ phiếu trả cổ tức từ lợi nhuận giữ lại các năm 2023-2024 và các năm trước.

Ngân hàng TMCP tư nhân, có thể kể đến MBBank (HOSE: MBB) được xếp vào Big 5+1, thể hiện tham vọng trở thành tập đoàn tài chính đa năng khi hé lộ kế hoạch lấn sân sang mảng kinh doanh vàng và xây dựng nền tảng hạ tầng an toàn để sẵn sàng tham gia thị trường tài sản số khi hành lang pháp lý hoàn thiện. MB đặt mục tiêu các công ty con như MBS, MBCapital, MB Ageas Life đóng góp tới 13% tổng lợi nhuận tập đoàn. Về phương án tài chính, MB trình kế hoạch tăng vốn điều lệ lên tối đa 102.687 tỷ đồng, đồng thời chi trả cổ tức tổng tỷ lệ 25% gồm 10% tiền mặt và 15% cổ phiếu, kết hợp phát hành ESOP để gắn kết nhân sự chủ chốt.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) đặt mục tiêu trở thành ngân hàng đầu tiên tại Việt Nam chạm mốc vốn điều lệ 100.000 tỷ đồng thông qua phát hành hơn 2 tỷ cổ phiếu từ nguồn vốn chủ sở hữu với tỷ lệ 26,04%. VPBank cam kết duy trì chính sách cổ tức tiền mặt bền vững với tỷ lệ 5% trong 5 năm liên tiếp, tương đương số tiền chi trả gần 4.000 tỷ đồng trong năm nay. Chiến lược của ngân hàng tập trung vào việc tối ưu hóa các mảnh ghép hệ sinh thái như VPBankS trong mảng chứng khoán và thúc đẩy sự phục hồi của FE Credit với mục tiêu lãi hơn 1.000 tỷ đồng.

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HOSE: TCB) chuyển hướng mạnh mẽ sang chiến lược quản lý gia sản và phục vụ thế hệ kế cận thông qua chương trình đào tạo tư duy tài chính cho người thừa kế của các khách hàng ưu tiên. Techcombank đẩy mạnh triển khai trí tuệ nhân tạo vào sâu trong quy trình phê duyệt tín dụng và cá nhân hóa trải nghiệm trên ứng dụng số, đồng thời tiếp tục các kế hoạch phát hành trái phiếu chuyển đổi và trái phiếu xanh để đa dạng hóa cấu trúc vốn dài hạn.

Ngân hàng TMCP Sài Gòn Hà Nội (HOSE: SHB) phê duyệt phương án phát hành tổng cộng 750 triệu cổ phiếu, bao gồm chào bán cho cổ đông hiện hữu tỷ lệ 10:1 với giá ưu đãi 12.500 đồng và chào bán riêng lẻ cho nhà đầu tư chiến lược. SHB tập trung hoàn tất việc chuyển nhượng vốn tại SHB Finance cho đối tác Thái Lan để thu về nguồn thặng dư lớn, phục vụ mục tiêu trở thành ngân hàng số top đầu với ngân sách đầu tư công nghệ thông tin chiếm tỷ trọng cao trong chi phí vận hành...

Ở nhóm Chứng khoán, Công ty CP Chứng khoán SSI (SSI) sẽ trình cổ đông thông qua kế hoạch kinh doanh năm 2026 với mục tiêu doanh thu 15.660 tỷ đồng và lợi nhuận trước thuế 5.838 tỷ đồng, lần lượt tăng 19% và 15% so với thực hiện năm 2025.

Công ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh (HSC, mã: HCM) dự kiến tổ chức họp ĐHĐCĐ thường niên 2026 theo hình thức trực tuyến.Công ty chứng khoán này dự kiến sẽ trình cổ đông thông qua kế hoạch kinh doanh tăng trưởng mạnh với mục tiêu doanh thu năm 2026 đạt 6.567 tỷ đồng, tăng 50% so với năm trước. Lợi nhuận trước thuế dự kiến đạt 2.302 tỷ đồng, tương ứng mức tăng 56%. CTCK này cũng cho biết lợi nhuận quý I/2026 tích cực, ước tăng 26% so với cùng kỳ. HSC dự kiến trình cổ đông chia thêm cổ tức 2025 bằng tiền mặt; dự kiến thành lập công ty trách nhiệm hữu hạn một thành viên với vốn điều lệ tối thiểu 800 tỷ đồng để tham gia Trung tâm tài chính quốc tế. Đồng thời dự kiến trình cổ đông loạt phương án phát hành cổ phiếu với tổng khối lượng khoảng 492 triệu cổ phiếu, mục đích nhằm bổ sung nguồn vốn cho hoạt động cho vay ký quỹ và mở rộng quy mô kinh doanh trong giai đoạn tới.

Trong khi đó, CTCK Vietcap (VCI) đã ĐHCĐ sớm với mục tiêu quyết giữ thị phần top 4. Cổ đông đã thông qua kế hoạch kinh doanh năm 2026 với tổng doanh thu 6.525 tỷ đồng và lãi trước thuế 2.300 tỷ đồng, lần lượt tăng 30% và 41% so với con số thực hiện năm 2025. Kế hoạch chia dự kiến 5 - 12%. Đồng thời, cổ đông Vietcap cũng thông qua tờ trình liên quan đến phương án phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) năm 2026. Số lượng phát hành tối đa 4,6 triệu cổ phiếu, giá phát hành 11.000 đồng/cổ phiếu....

Với các nhóm ngành mà Lãnh đạo các doanh nghiệp đầu ngành đặt mục tiêu tăng trưởng cao, có thể thấy mặc dù có những khó khăn, thách thức, các doanh nghiệp vẫn đang đặt niềm tin tái vào khả năng vượt "gió ngược" của Việt Nam. Những cải cách và nỗ lực hướng đến tăng trưởng cao, bền vững đang tái khẳng định hình ảnh Việt Nam như một câu chuyện cải cách và đầu tư dài hạn, thay vì chỉ là một cơ hội mang tính chu kỳ ngắn hạn.

Bên cạnh đó, việc Việt Nam vượt qua kỳ đánh giá giữa kỳ của FTSE Russell hoàn toàn phù hợp với kỳ vọng, SSI Research cho biết. Đây là động lực quan trọng đối với kế hoạch/ tham vọng tăng trưởng của các CTCK. Đây cũng là điều kiện nền tảng để các doanh nghiệp có thể thực hiện các kế hoạch tăng vốn, bổ sung nguồn vốn cho kế hoạch đầu tư, nâng cao năng lực cạnh tranh và quy mô trên thị trường.

SSI Research cho biết, nghiên cứu về các thị trường từng được nâng hạng như Qatar, UAE, Kuwait, Saudi Arabia, Romania và Iceland cho thấy diễn biến thị trường sau nâng hạng trong ngắn hạn không đồng nhất, trong đó một số thị trường ghi nhận điều chỉnh trong năm đầu tiên. Tuy nhiên, xét trong trung hạn, đa số đều mang lại mức sinh lời đáng kể, khoảng 20-50% trong vòng 3 năm. Điều này cho thấy nâng hạng thường đóng vai trò như một động lực tăng trưởng trung hạn, thay vì tạo hiệu ứng tức thời.

Trên thực tế, hiệu suất thị trường vẫn chủ yếu được quyết định bởi các yếu tố nền tảng như môi trường kinh tế vĩ mô, triển vọng tăng trưởng lợi nhuận và mặt bằng định giá. Xét trên những phương diện này, Việt Nam đang thể hiện sự vượt trội so với nhiều thị trường cùng nhóm nhờ nền tảng vĩ mô vững chắc, triển vọng lợi nhuận tích cực và mức định giá vẫn tương đối hấp dẫn.

Quan trọng hơn, vượt ra ngoài câu chuyện biến động giá ngắn hạn, việc được FTSE Russell nâng hạng là một cột mốc mang tính nền tảng, góp phần chuẩn hóa hạ tầng thị trường vốn của Việt Nam theo các tiêu chuẩn quốc tế. Sự cải thiện này được kỳ vọng sẽ nâng cao uy tín thị trường và thu hút dòng vốn ngoại ổn định, dài hạn hơn, qua đó hỗ trợ sự phát triển bền vững của thị trường chứng khoán. Sau FTSE Russell, MSCI sẽ là cột mốc chiến lược tiếp theo. Tiến trình phân loại lại của MSCI sẽ phụ thuộc vào việc Việt Nam tiếp tục thúc đẩy cải cách, đặc biệt trong các lĩnh vực như khả năng tiếp cận thị trường, tính minh bạch và chuẩn mực vận hành, nhằm tiệm cận hơn với thông lệ quốc tế tốt nhất, SSI Research bình luận.