Nhu cầu tiêu thụ thép tại thị trường trong nước tiếp tục ghi nhận diễn biến tích cực và dự kiến sẽ được hỗ trợ trong năm 2026 bởi đà đẩy mạnh đầu tư công.

Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), ngành thép Việt Nam đạt tổng sản lượng thép thành phẩm 32,2 triệu tấn trong năm 2025, tăng 10% so với cùng kỳ năm trước, qua đó phản ánh sự cải thiện đáng kể trong hoạt động sản xuất. Phần lớn các nhóm sản phẩm đều ghi nhận mức tăng trưởng trong khoảng 8 - 30%, trong đó động lực dẫn dắt chính đến từ nhóm thép cán khi cả thép cán nóng và thép cán nguội đều tăng trên 20% về sản lượng.

Theo Công ty Chứng khoán Dầu khí (PSI), ngày 12/12/2025, Bộ Thương mại Trung Quốc (MOC) cùng Tổng cục Hải quan Trung Quốc đã công bố quy định mới về xuất khẩu. Theo đó, áp dụng hạn ngạch đối với khoảng 300 mặt hàng thép, bao gồm các mặt hàng như gang thỏi, phế liệu, thép bán thành phẩm, thép tấm, thép thanh, thép định hình, thép dây và ống thép…, có hiệu lực từ ngày 01/01/2026.

Quy định này đồng nghĩa với việc phạm vi các sản phẩm chịu hạn chế xuất khẩu được mở rộng, qua đó khiến nguồn cung thép giá rẻ có nguồn gốc từ Trung Quốc nhiều khả năng suy giảm. Số liệu nhập khẩu 2 tháng đầu năm 2026 của Việt Nam đối với thép Trung Quốc đã phản ánh tác động của chính sách này khi sản lượng nhập khẩu thép từ Trung Quốc đã giảm mạnh.

Dự báo tình hình nguồn cung trong năm 2026, PSI cho biết, với đà tăng trưởng tích cực của sản lượng trong nước, dự báo nguồn cung từ các doanh nghiệp nội địa sẽ tiếp tục mở rộng trong năm 2026. Trong đó, thép xây dựng và HRC dự kiến vẫn là các sản phẩm chủ lực, duy trì xu hướng tăng trưởng của năm 2025.

Bên cạnh đó, việc liên tục gia tăng công suất cùng với các dự án mới đang được triển khai sẽ tiếp tục tạo động lực cho nguồn cung trong thời gian tới. Tuy nhiên, PSI lưu ý rằng sản lượng thực tế sẽ có sự điều chỉnh tương ứng với diễn biến nhu cầu của thị trường.

Ở chiều ngược lại, nguồn cung nhập khẩu có thể suy giảm do áp lực chi phí vận tải gia tăng, cùng với chính sách mới từ Trung Quốc (hiện là nhà xuất khẩu thép lớn nhất vào Việt Nam) nhằm hạn chế xuất khẩu.

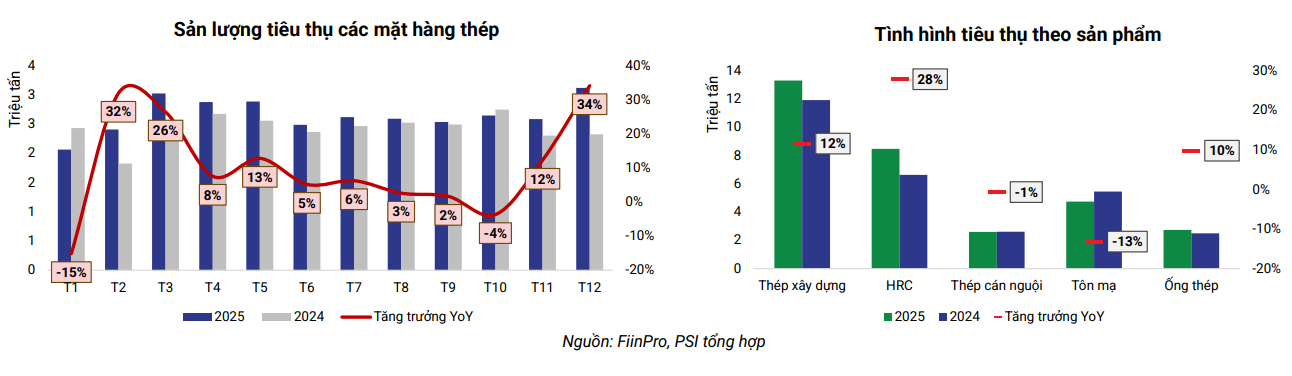

PSI cũng đánh giá, sản lượng tiêu thụ thép ghi nhận xu hướng tăng đồng pha với hoạt động sản xuất. Cụ thể, tổng lượng tiêu thụ trong năm 2025 đạt hơn 31,8 triệu tấn, tăng 9% so với mức 29 triệu tấn của năm 2024. Động lực tăng trưởng chủ yếu đến từ thị trường nội địa, với sản lượng tiêu thụ trong nước đạt 26,8 triệu tấn, tương ứng chiếm khoảng 84% tổng khối lượng.

“Đáng chú ý, giá trị tiêu thụ nội địa tăng mạnh tới 32% so với năm trước, cho thấy việc các doanh nghiệp dịch chuyển trọng tâm về thị trường trong nước không chỉ xuất phát từ các rào cản gia tăng ở kênh xuất khẩu, mà còn phản ánh sức cầu nội địa đang cải thiện rõ rệt và đóng vai trò lực kéo cốt lõi cho tăng trưởng tiêu thụ”, PSI đánh giá.

Cũng theo PSI, sự cải thiện của nhu cầu tiêu thụ cũng được phản ánh rõ nét qua diễn biến tồn kho các mặt hàng thép. Cụ thể, so với thời điểm cuối năm 2025, tồn kho thép xây dựng đã giảm mạnh từ 575.000 tấn xuống còn 212.000 tấn, cho thấy lượng hàng tồn được giải phóng đáng kể nhờ sức cầu phục hồi.

Dự báo nhu cầu tiêu thụ trong năm 2026, PSI cho rằng nhu cầu thị trường trong nước tiếp tục ghi nhận diễn biến tích cực và dự kiến sẽ được hỗ trợ trong năm 2026 bởi đà đẩy mạnh đầu tư công, trong bối cảnh chính sách tài khóa được kỳ vọng trở thành động lực trọng tâm cho tăng trưởng kinh tế. Tuy nhiên, những biến động gần đây của mặt bằng lãi suất có thể kìm hãm quá trình phục hồi của thị trường bất động sản, qua đó làm suy giảm nhu cầu từ nhóm ngành này. Bên cạnh đó, việc giá bán duy trì ở mức cao cũng có thể gây áp lực lên sức tiêu thụ.

Đối với thị trường xuất khẩu, nhu cầu đã suy giảm đáng kể trong năm 2025 với xu hướng giảm dần qua các tháng. Dự báo xu hướng tiêu cực này có thể tiếp diễn trong năm 2026. Theo Reuters, diễn biến giá dầu Diesel tăng hơn gấp đôi so với thời điểm trước chiến sự có thể khiến giá cước vận chuyển tăng 8-10% để duy trì hoạt động, và phần chi phí này phần lớn sẽ được chuyển trực tiếp sang khách hàng. Bên cạnh đó, xu hướng gia tăng các biện pháp bảo hộ thương mại trên toàn cầu tiếp tục trở thành rào cản đáng kể đối với hoạt động xuất khẩu.

“Như vậy, chúng tôi dự báo sản lượng tiêu thụ sẽ chịu nhiều tác động suy giảm trong năm 2026”, PSI dự báo.

Đồng thời, đơn vị này cũng đưa ra những lưu ý chiến lược trước các biến động hiện nay: Thứ nhất, về nguồn cung. Dự báo nguồn cung các mặt hàng thép đến từ các doanh nghiệp nội địa sẽ vẫn duy trì đà tăng trong năm 2026, đặc biệt là thép xây dựng và HRC. Tuy nhiên, nguồn cung nhập khẩu có thể chịu ảnh hưởng trước mắt là trong quý 2 khi quy định về hạn ngạch xuất khẩu của các doanh nghiệp Trung Quốc tiếp tục đặt ra rào cản cho nguồn thép xuất khẩu của Trung Quốc.

Thứ hai, về nhu cầu. Dự báo sản lượng tiêu thụ của các mặt hàng thép sẽ duy trì đà tăng trong quý 2/2026, tuy mức tăng có thể thận trọng hơn trước những biến động trên thị trường quốc tế. Động lực chủ yếu có thể vẫn đến từ thị trường nội địa, với các sản phẩm trụ cột là thép xây dựng và HRC.

Thứ ba, về giá bán. Dựa trên các diễn biến hiện tại, đặc biệt là tác động của căng thẳng địa chính trị lên giá nguyên vật liệu, mặt bằng giá quặng sắt và than cốc nhiều khả năng sẽ tiếp tục duy trì mức giá cao như hiện tại trong quý 2, qua đó tạo áp lực trực tiếp lên giá bán các sản phẩm thép. Bên cạnh đó, chính sách xuất khẩu thép mới của Trung Quốc từ tháng 1/2026 được kỳ vọng sẽ mang lại tác động hai chiều: vừa góp phần thu hẹp nguồn cung thép giá rẻ, qua đó hỗ trợ mặt bằng giá, vừa làm gia tăng chi phí đầu vào đối với các doanh nghiệp gia công.

.jpg "Triển vọng ngành thép ra sao trong năm 2026?")