Nhiều nhóm ngành trên thị trường chứng khoán được dự báo phản ánh kì vọng tăng trưởng kinh tế, và sẽ được hưởng lợi lớn từ các chính sách hỗ trợ mạnh mẽ.

Trong năm 2026, Chính phủ đặt mục tiêu tăng trưởng GDP rất cao ở mức 10%. Đây là mức tăng trưởng mạnh, phản ánh kì vọng kinh tế sẽ được hưởng lợi lớn từ các chính sách hỗ trợ mạnh mẽ từ phía nhà nước.

Với mức tăng trưởng tiếp tục duy trì ở mức cao, kì vọng thị trường chứng khoán nói chung và một số ngành tài chính như ngân hàng, sản xuất cơ bản, bán lẻ sẽ được hưởng lợi từ sự tăng trưởng kinh tế, các nhà phân tích Chứng khoán BIDV (BSC) chia sẻ thông tin cập nhật vào ngày mùng 3 Tết Bính Ngọ (19/2/2026).

Theo đó, chuyên gia cho rằng để đạt được mức tăng trưởng này, BSC kì vọng động lực sẽ đến từ 3 nhóm đầu tư công, tiêu dùng nội địa, sản xuất. Qua đó các ngành tương ứng như xây dựng, vật liệu hay bán lẻ cũng được dự báo có kết quả kinh doanh tăng trưởng tốt trong năm 2026.

Ngoài ra, với sự hoàn thiện của hệ thống cơ sở hạ tầng, nhóm Bất động sản (BĐS) khu công nghiệp được dự báo sẽ được hưởng lợi khi thu hút FDI của Việt Nam tiếp tục cải thiện.

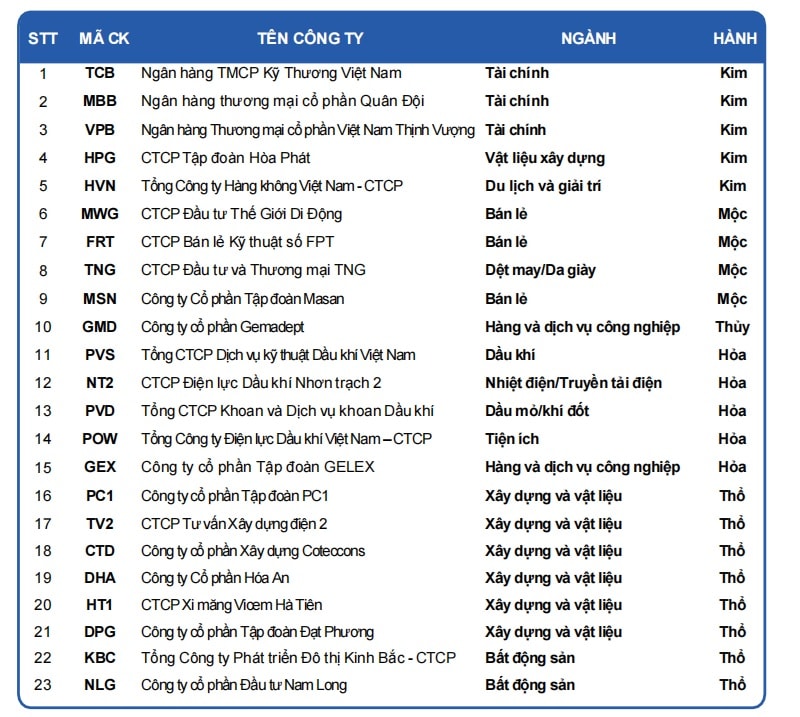

Trên quan điểm nhận định chung về tình hình vĩ mô, các chuyên gia cũng đưa ra danh mục các cổ phiếu được lựa chọn dưới góc nhìn phong thủy ngũ hành cho năm Bính Ngọ.

Các cổ phiếu được lựa chọn cho danh mục theo phương pháp Top-down - lựa chọn từ ngành xuống cổ phiếu chi tiết: Lựa chọn ngành phù hợp để đầu tư Ưu tiên các ngành đang có mức tăng trưởng cao nhờ hưởng lợi từ chính sách Chính phủ (Bán lẻ, Đầu tư công) hay hưởng lợi từ việc mức tăng trưởng chung của nền kinh tế Việt Nam được dự báo vẫn ở mức cao trong các năm tới (Bán lẻ, Điện, Nước, Hàng hóa tiêu dùng, Ngân hàng). Lựa chọn các cổ phiếu Ưu tiên các doanh nghiệp đầu ngành để tận dụng tối đa sự tăng trưởng của ngành (top 3-5 cổ phiếu dựa theo tổng doanh thu của mỗi ngành – phạm vi tùy thuộc vào độ lớn của ngành hoặc mức độ tăng trưởng chung của ngành).

Techcombank (TCB) - Ngân hàng tư nhân hàng đầu: Techcombank đã cung cấp nhiều loại sản phẩm, dịch vụ đa dạng cho hơn 13,4 triệu khách hàng cá nhân và doanh nghiệp tại Việt Nam. Giá mục tiêu của TCB được khuyến nghị 43.500 đồng/cp. Luận điểm đầu tư với cơ sở tỷ lệ CASA hướng tới mức 50% nhờ nhiều sáng kiến về sản phẩm độc đáo; NIM dự kiến cải thiện khi lãi suất đầu ra nhờ thị trường BĐS hồi phục; Định giá duy trì ở mức hấp dẫn với P/B FW ở mức 1.3. Theo quan điểm của BSC đây là cổ phiếu cho nhà đầu tư mệnh Kim.

MBBank (MBB) - Triển vọng duy trì: Triển vọng ở cả tốc độ tăng trưởng tín dụng lẫn ROE cao đầu ngành. Nền tảng khách hàng lớn nhất ngành đi cùng hiệu quả từ việc chuyển đổi số đã được chứng minh. Định giá vẫn duy trì ở mức hấp dẫn. Giá mục tiêu MBB được khuyến nghị 33.000 đồng/cổ phiếu. Tương tự đây cũng là cổ phiếu ngân hàng thuộc nhóm dành cho nhà đầu tư mệnh Kim.

VPBank (VPB) - Tăng trưởng vượt trội: Là một trong những ngân hàng thương mại cổ phần được thành lập sớm nhất tại Việt Nam, VPBank đã có lịch sử phát triển bền vững trong 30 năm. Cổ phiếu cho nhà đầu tư mệnh Kim thuộc nhóm ngân hàng tư nhân này theo BSC đang tích cực bán vốn để chuẩn bị cho kế hoạch tăng trưởng. Cùng với đó định giá vẫn duy trì ở mức hấp dẫn. Giá mục tiêu 36.500 đồng/cổ phiếu.

Hòa Phát (HPG) - "Số 1 thép": Năm 2007, Hòa Phát tái cấu trúc theo mô hình Tập đoàn. Từ đó đến nay, Công ty Cổ phần Tập đoàn Hòa Phát giữ vai trò là Công ty mẹ cùng các Công ty thành viên và Công ty liên kết. Các công ty vẫn đang tăng trưởng nhờ hưởng lợi từ chính sách, đặc biệt HPA của Hòa Phát vừa lên sàn được đánh giá cao về triển vọng, tăng trưởng doanh thu lợi nhuận năm 2026 ở mức cao, lần lượt dự báo ở mức 22% và 46%. Cổ phiếu cho nhà đầu tư mệnh Kim nhóm phi tài chính này có giá mục tiêu 32.200 đồng/cổ phiếu.

Vietnam Airlines (HVN) Cất cánh với triển vọng tăng trưởng ngành hàng không: Cổ phiếu HVN của hãng hàng không quốc gia Việt Nam - hãng đã được hình thành và phát triển gắn liền cùng với quá trình trưởng thành của ngành Hàng không dân dụng Việt Nam được đánh giá triển vọng cao nhờ triển vọng ngành; Đặc biệt giá dầu giảm giúp cải thiện biên lợi nhuận. Theo BSC, định giá hiện tại của HVN vẫn còn tương đối hấp dẫn với P/E FW ở mức khoảng 9.1 lần. Giá mục tiêu khuyến nghị 32.200 đồng/cp. Đây là lựa chọn cuối cùng thuộc nhóm phi tài chính cùng HPG trong danh mục cho nhà đầu tư mệnh Kim trong năm nay.

Đầu tư Thế giới Di động (MWG) - Cơ hội tái định giá: Được thành lập vào năm 2004, hiện đang 1 vận hành các chuỗi bán lẻ chính bao gồm: Thế giới Di động, Điện Máy Xanh, Bách Hóa Xanh, nhà thuốc An Khang và một số chuỗi 2 thử nghiệm khác. Luận điểm đầu tư trên cơ sở Thế giới Di động và Bách hóa Xanh tiếp tục là trụ cột lợi nhuận của tập đoàn nhờ nỗ lực mở rộng thị phần và giải pháp tài chính mua trả chậm phát huy hiệu quả tích cực kỳ vọng giai đoạn tăng trưởng mới và cơ hội tái định giá MWG thông qua IPO Bách hóa Xanh (BHX) và tiềm năng từ thị trường. Trong đó, BMX bứt tốc tăng độ phủ cửa hàng +300 cửa hàng so với kỳ vọng và kỳ vọng cải thiện đáng kể, biên LNST đạt 2,6%. Giá mục tiêu 113.000 đồng/cổ phiếu. Đây là cổ phiếu dành cho nhà đầu tư mệnh Mộc.

Bán lẻ Kỹ thuật số FPT (FRT) - Cơ hội phá đỉnh lợi nhuận: Là thành viên của Tập đoàn FPT Việt Nam, với các thương hiệu chính là FPT Shop, F.Studio By FPT và Nhà Thuốc Long Châu. BSC kỳ vọng tăng trưởng lợi nhuận 2026F của FRT +28%YoY – phá đỉnh lợi nhuận lịch sử và tăng trưởng tích cực trên mức nền cao của năm 2025 nhờ Long Châu (LNTT +24%YoY) nhờ nắm bắt hiệu quả xu hướng chuyển dịch ngành từ kênh GT sang kênh MT thông qua khai thác hiệu quả mô hình cửa hàng nhỏ hơn và cân đối danh mục hàng hóa; FPT shop ghi nhận cải thiện biên LNTT từ 0,4% lên 0,7% nhờ kỳ vọng dịch chuyển danh mục sản phẩm sang điện máy. Giá mục tiêu: 175.700 đồng/cổ phiếu - thuộc nhóm đầu tư mệnh Mộc.

TNG - Câu chuyện thuế quan: TNG tập trung hoạt động sản xuất từ khâu may hàng hóa cho đến khâu phân phối đến người tiêu dùng. Theo BSC, mức thuế quan của Việt Nam ở mức tương đương hoặc thấp hơn so với các đối thủ cạnh tranh trực tiếp. Theo đó, TNG được đánh giá cao nhờ lượng đơn hàng được đảm bảo nhờ tập khách hàng đa dạng và ít phụ thuộc vào thị trường Mỹ; cạnh đó lượng đơn hàng gia tăng tại các tập khách hàng cũ tại khu vực Châu Âu như Decathlon, Sportmaster và LTAG...; Đồng thời phát triển khách hàng mới ở Nga dầu giảm giúp cải thiện biên lợi nhuận. Định giá ở mức tương đối rẻ, PE FW chưa đến 7 lần. Giá mục tiêu: 25.500 đồng/cổ phiếu và đây cũng là cổ phiếu được khuyến nghị cho nhà đầu tư mệnh Mộc.

Masan (MSN) - Tập đoàn kinh doanh hàng đầu Việt Nam: Kỳ vọng tăng trưởng LNST - CSĐTS +24% YoY nhờ hoạt động kinh doanh của các mảng khác cải thiện như WCM, MML, TCB và MSR và xu hướng phục hồi kết quả kinh doanh. MSN sở những danh mục đầu tư và những ngành nghề kinh doanh thuộc loại đứng đầu về tốc độ tăng trưởng của nền kinh tế Việt Nam. Việc niêm yết MCH lên HOSE và sở hữu lợi thế 100% room ngoại là cơ sở quan trọng cho luận điểm đầu tư. Công ty cũng đơn giản hóa mô hình hoạt động, thoái vốn mảng kinh doanh không thiết yếu và tối ưu hóa đòn bẩy tài chính giảm áp lực lãi vay. Giá mục tiêu của nhà tiêu dùng phân phối bán lẻ hàng đầu, thuộc nhóm đầu tư mệnh Mộc được khuyến nghị 98.300 đồng/cổ phiếu.

Gemadept (GMD - Ngành cảng biển "xuôi chèo mát mái": Công ty có hơn 20 năm kinh nghiệm trong lĩnh vực khai thác cảng, logistics, vận tải hàng hóa, quản lý đội tàu và các dịch vụ phụ trợ khác, có lợi thế Cảng Nam Đình Vũ giai đoạn 3 vận hành toàn thời gian trong 2026F, phí xếp dỡ tại Gemalink dự kiến tăng thêm +10%; đồng thời định giá hấp dẫn, khi cổ phiếu đang chiết khấu -19% so với P/E trung vị 5 năm = 16 lần. Giá mục tiêu: 62.400 đồng/cổ phiếu.

Cổ phiếu cho nhà đầu tư mệnh Hỏa - Dịch vụ kỹ thuật Dầu khí Việt Nam (PVS): Doanh nghiệp luôn khẳng định vị thế hàng đầu ngành dầu khí, tiếp tục ghi nhận doanh thu và lợi nhuận từ dự án lô B Ô môn, mức định giá vẫn còn hấp dẫn. Ngoài ra, kỳ vọng PVS chuyển sàn sẽ được thực hiện trong năm 2026.

Điện lực Dầu khí Nhơn Trạch (NT2): Cổ phiếu thứ 2 thuộc nhóm Hỏa được khuyến nghị vẫn đến từ năng lượng. Đây là chủ đầu tư, quản lý, vận hành Nhà máy điện tuabin khí chu trình hỗn hợp Nhơn Trạch 2. Với công nghệ mới của nhà máy, khấu hao giảm mạnh giúp cải thiện biên lợi nhuận. Lợi nhuận tỷ giá dự kiến 170 tỷ đồng và tỷ suất cổ tức ổn định. Giá mục tiêu: 31.550 đồng/cổ phiếu.

Khoan và Dịch vụ Khoan Dầu khí (PVD): Với luận điểm đầu tư đến từ nguồn việc ổn định, giá cho thuê tăng; Giàn PVDIX đưa vào vận hành giúp duy trì tăng trưởng và mức định giá vẫn còn hấp dẫn, PVD được định giá mục tiêu 39.450 đồng/ cổ phiếu - thuộc nhóm cổ phiếu mệnh Hỏa.

POW - Cung cấp điện năng lớn: POW có công suất nâng cao đáng kể khi các nhà máy NT3, NT4 đi vào hoạt động; Giá nguyên vật liệu giảm giúp gia tăng biên lợi nhuận; Tiêu thụ điện tăng tốc với định hướng tăng trưởng GDP cao của Chính phủ. Giá mục tiêu: 18.800 đồng/cổ phiếu. Tương tự vẫn là cổ phiếu thuộc nhóm Hỏa.

GEX - Dẫn đầu thiết bị điện: Là một trong những nhà sản xuất kinh doanh thiết bị điện hàng đầu của ngành thiết bị điện Việt, GEX được nhận định có mảng thiết bị điện (GEE): Dư địa tăng thị phần lớn, hưởng lợi mạnh từ chính sách nội địa hóa; Mảng VLXD (VGC): Biên lợi nhuận gộp hồi phục và tái cấu trúc hướng đến tối ưu; Mảng nước sạch (VCW): Tăng giá bán và mở rộng công suất tạo bước nhảy về lợi nhuận. Giá mục tiêu: 53.100 đồng/cổ phiếu. Đây là cổ phiếu cuối cùng khuyến nghị cho nhà đầu tư mệnh Hỏa.

PC1: Tiếp tục ghi nhận lợi nhuận từ dự án BĐS Gia Lâm - Tháp Vàng; Backlog mảng xây lắp lớn khi EVN đẩy mạnh các dự án; Mảng điện duy trì ổn định nhờ nhu cầu tăng trưởng kinh tế. Cổ phiếu đầu khuyến nghị cho nhóm nhà đầu tư mệnh Thổ có giá mục tiêu 31.000 đồng/cổ phiếu.

TV2 - Hưởng lợi các dự án năng lượng: Nhà tư vấn điện hàng đầu có Backlog mảng tư vấn thiết kế lớn nhờ dự án Ô Môn 4; Khối lượng công việc ổn định nhờ nhu cầu cao sau quy hoạch điện 8, mảng O&M bổ sung dự án Monsoon Lào, ước tính mang lại 65 tỷ doanh thu/năm. TV2 được định giá mục tiêu 41.700 đồng/cổ phiếu, lựa chọn cho nhóm nhà đầu tư mệnh Thổ.

Coteccons (CTD) - Vị thế từ các dự án quy mô lớn: Là doanh nghiệp có uy tín, lợi thế lớn trong chu kì mới của ngành; Hiện có Backlog lớn khoảng 35.300 tỷ đồng . Giá mục tiêu CTD 103.500 đồng/cổ phiếu. Đây cũng là lựa chọn cho nhà đầu tư mệnh Thổ.

Hóa An (DHA) - Thị phần lớn ngành đá: Ở nhóm Thổ, DHA được khuyến nghị giá mục tiêu 66.500 đồng/cổ phiếu. Luận điểm đầu tư gồm: Với thị phần 19-20%, doanh thu và biên lợi nhuận gộp cải thiện nhờ nhu cầu đầu tư công thác và chế biến đã hàng đầu phục vụ + cho nhu cầu xây dụng trên địa bàn thành phố Hồ Chí Minh, các tỉnh Đồng Nai. Bình Dương...; Phê duyệt mỏ đá mới giúp tăng công suất phần đáng kể, đáp ứng khoảng 19 - 20% nhu cầu của thị trường; Giá sản phẩm đầu ra tăng mạnh.

Xi măng Vicem Hà Tiên (HT1): Doanh thu và biên lợi nhuận gộp cải thiện nhờ nhu cầu đầu tư công Hà Tiên 1 hiện đang dẫn đầu về thị phần tiêu thụ xi măng trong khu vực IV với 39%, vượt xa công ty đứng thứ 2 là Công ty Xi măng Holcim (25%); Việc phê duyệt mỏ đá, đầu tư thêm máy móc mới giúp tăng công suất; Doanh nghiệp ghi nhận lợi nhuận bất thường nhờ được mua lại dự án BOT. HT1 thuộc nhóm Thổ có giá mục tiêu 16.970 đồng/cổ phiếu.

DPG - Tập đoàn Đạt Phương: Doanh nghiệp được kỳ vọng từ pháp lý được “cởi trói” và tiến độ triển khai tốt tại Casamia Balanca; Mảng thủy điện phục hồi mạnh từ nền thấp; Mảng xây dựng bước vào điểm rơi lợi nhuận. Giá mục tiêu 55.300 đồng/cổ phiếu, là cổ phiếu thuộc nhóm cho nhà đầu tư mệnh Thổ.

KBC - Đại diện BĐS KCN: Doanh nghiệp có quỹ đất KCN sạch, sẵn sàng cho khách hàng thuê; Sở hữu tệp khách hàng hiện hữu các doanh nghiệp FDI lớn, tiềm năng sẽ thu hút thêm các doanh nghiệp “đầu nguồn” chuỗi cung ứng trong kịch bản tích cực của thuế quan; Doanh nghiệp mở khóa được các tài sản lớn và tiếp tục mở rộng được quỹ đất mới là các luận điểm để nhà đầu tư mệnh Thổ có thể lựa chọn KBC. Giá mục tiêu: 46.000 đồng/cổ phiếu.

NLG - Đại diện BĐS dân dụng: Cổ phiếu cuối cùng trong nhóm khuyến nghị cho nhà đầu tư mệnh Thổ, theo BSC, có triển vọng tăng trưởng lợi nhuận ấn tượng +39% CAGR trong 2025-2027 nhờ triển khai các dự án lớn bao gồm Izumi và Paragon Đại Phước Các phân khu tiếp theo của Southgate cũng như quỹ đất 190ha tại Waterpoint giai đoạn 2 (tỷ lệ sở hữu 100%) sẽ chứng kiến biên lợi nhuận nở ra; Định giá còn nhiều dư địa để điều chỉnh tăng trong tương lai. NLG có giá mục tiêu 40.200 đồng/cp.

.jpg "Tỷ phú Việt tiếp tục dẫn dắt nhiều ngành, lĩnh vực trong năm Bính Ngọ")