Tổng Công ty CP Điện lực Dầu khí Việt Nam (HoSE: POW) chiếm thị phần lớn tại thị trường phát điện Việt Nam. Tuy nhiên, nợ phải trả lớn sẽ là thách thức đối với doanh nghiệp này.

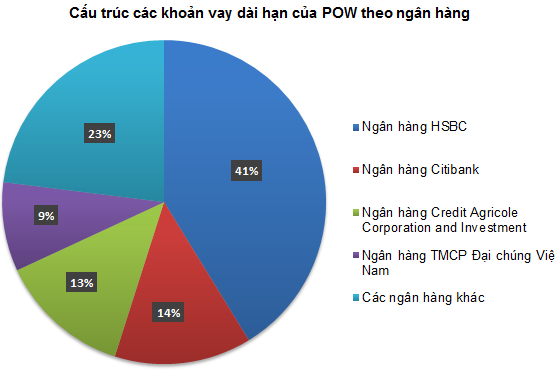

Cấu trúc các khoản vay của POW theo ngân hàng (Nguồn Vietstock Financial)

MSCI đã công bố báo cáo cơ cấu danh mục định kỳ quý 2/2019 với rổ chỉ số MSCI Frontier Markets Index. Theo đó, rổ chỉ số MSCI Frontier Markets Index thêm mới 2 cổ phiếu, bao gồm POW và một cổ phiếu đến từ Tunisia.

Ở chiều ngược lại, MSCI Frontier Markets Index loại ra 23 cổ phiếu, bao gồm 14 cổ phiếu từ Argentina, Nigeria, Oman, Bangladesh... Như vậy có thể thấy, với tính thanh khoản giao dịch cao, cộng với giá cổ phiếu đang ở vùng thấp nhất trong lịch sử, POW đã vượt qua các cổ phiếu ngành dầu khí để lọt vào rổ của quỹ ngoại.

Tuy nhiên theo các chuyên gia, cơ cấu tài chính của POW đáng quan ngại. Theo báo cáo tài chính quý 1/2019, tổng nợ của POW là 32.451 tỷ đồng, trong đó nợ ngắn hạn 18.797 tỷ đồng. Trong khi vốn chủ sở hữu là 27.726 tỷ đồng.

Có thể bạn quan tâm

16:05, 10/01/2019

04:30, 10/01/2019

12:00, 03/12/2018

11:12, 04/10/2018

13:28, 28/02/2018

Nợ phải trả của POW chiếm 53,86% cơ cấu nguồn vốn của POW. Trong đó, các khoản vay và nợ thuê tài chính dài hạn chiếm phần lớn. Các khoản vay lớn của POW đến từ Ngân hàng HSBC, Ngân hàng Citibank, Ngân hàng Credit Agricole Corporation -Investment, Ngân hàng TMCP Đại chúng Việt Nam…

Do nhu cầu đầu tư các dự án Nhơn Trạch 3, Nhơn Trạch 4 và Luang Prabang, nên các chuyên gia tài chính cho rằng, nợ vay của POW có thể sẽ tăng mạnh trong thời gian tới.

Theo báo cáo nhận định mới đây của Phòng Nghiên cứu Phân tích Đầu Tư - Công ty Cổ phần Chứng khoán FUNAN – FNS, năm 2019 sẽ là giai đoạn khó khăn của POW khi nguồn khí ngày càng suy giảm, Vinacomin- đối tác chính cung cấp nguồn than cho các dự án của POW lại gặp khó khăn trong việc cân đối nguồn than, chi phí bảo dưỡng sửa chữa lớn, nhiều dự án cần nhu cầu vốn lớn...

Trong 2019, nhà máy Vũng Áng được giao sản lượng điện định mức 17kWh, nhưng kết quả thực tế phụ thuộc vào nguồn than. Riêng dự án thủy điện Luông Pha Băng, công suất dự kiến ban đầu 1.200MW, POW sẽ tham gia lớn nhất với mức đóng góp 38% vốn, một đối tác nước ngoài đóng góp 37% và Chính phủ Lào góp 25%. Tổng mức đầu tư có thể ở mức 4-5 tỷ USD.

Tuy nhiên đến nay, dự án này vẫn bị trì hoãn do lo ngại về tác động đối với môi trường và cơ chế tính giá bán điện cho nhà máy thủy điện Luang Prabang cũng chưa rõ ràng. Theo ý kiến của tư vấn nước ngoài, dự án sẽ triển khai trong vòng 6 năm. Đây cũng được coi là dự án ngốn nhiều khoản tiền vay của POW trong thời gian tới.

POW nằm trong top những doanh nghiệp phát điện lớn nhất Việt Nam cùng với EVNGENCO 1, EVNGENCO 2, EVNGENCO 3 ... Các doanh nghiệp này trực thuộc EVN, và POW cạnh tranh giá bán điện trực tiếp đối với doanh nghiệp này.

Từ những phân tích trên, các chuyên gia khuyến nghị, giá cổ phiếu POW đang trong quá trình phục hồi ở đáy cũ vào tháng 10/2018 (vùng 13.000-14.000 đồng/cp). Đây được đánh giá là hỗ trợ quan trọng trong thời gian tới của cổ phiếu POW. Vùng 17.500-18.500 đồng/cp được đánh giá là kháng cự mạnh của POW trong thời gian tới. Liệu giá cổ phiếu POW có bứt phá mạnh hơn hay không sẽ phụ thuộc hoàn toàn vào cơ cấu tài chính và nợ vay của POW.