Với lãi suất ngân hàng ở mức thấp như hiện nay, một phần dòng vốn đã chảy vào các lĩnh vực bất động sản và chứng khoán. Điều đó có dẫn đến rủi ro cho các khoản nợ vay bất động sản?

Sốt đất diễn ra khắp các tỉnh thành trên cả nước

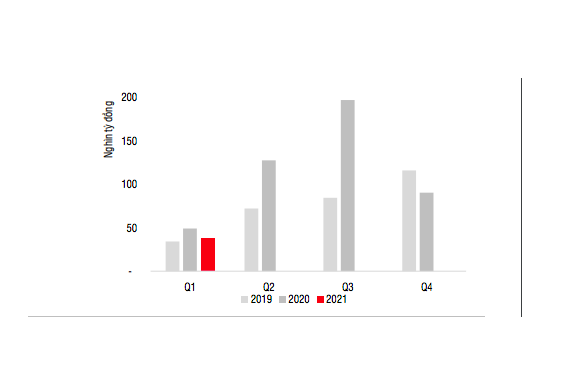

Tín dụng chảy vào kênh bất động sản

Theo NHNN, trong quý 1/2021, tín dụng chảy vào lĩnh vực bất động sản (BĐS) tăng 11,9% so với cùng kỳ năm 2020 và tăng 3% so với cuối năm 2020, cao hơn không đáng kể so với tốc độ tăng trưởng tín dụng chung toàn nền kinh tế (2,93%).

Như vậy, tăng trưởng tín dụng vào bất động sản trong 3 năm qua lần lượt như sau: Năm 2018 tăng 26,6%, năm 2019 tăng 21,53%; năm 2020, do dịch bệnh nên chỉ tăng 11,89%, thấp hơn tăng trưởng tín dụng chung của toàn ngành.

Tính tổng chung, tín dụng vào lĩnh vực BĐS chiếm 19,6% tổng dư nợ của nền kinh tế. Nguyên nhân là do lãi suất huy động giảm mạnh, các địa phương ban hành các bảng giá để tăng giá đất từ 15-20%, thị trường vàng biến động, chứng khoán tăng cao… nên người dân đổ tiền vào bất động sản, đầu cơ lướt sóng.

Qua đó, đã tạo nên cơn “sốt đất” tại nhiều địa phương trên cả nước thời gian qua. Bộ Xây dựng cùng Bộ Tài nguyên và Môi trường đã yêu cầu các tỉnh, thành phố rà soát lại công tác quản lý về giá đất và tình trạng “sốt đất” tại 26 địa phương.

Ngân hàng Nhà nước cũng đánh giá chứng khoán và bất động sản là hai lĩnh vực tiềm ẩn rất rủi ro cao, dù chứng khoán và bất động sản có quy mô tăng trưởng tín dụng không lớn so với quy mô tăng trưởng chung của cả nền kinh tế.

“Trong thời gian tới, Ngân hàng Nhà nước tiếp tục tăng cường, chỉ đạo các tổ chức tín dụng rà soát chặt chẽ hoạt động cũng như đầu tư, giám sát chặt chẽ dòng tiền, kiểm tra, kiểm soát sau cho vay đối với các khoản đầu tư vào lĩnh vực chứng khoán và bất động sản", Vụ trưởng Vụ Tín dụng các ngành kinh tế, ông Nguyễn Tuấn Anh, khẳng định.

Dư nợ tín dụng có thực sự đáng lo ngại?

Theo số liệu Tổng cục Thống kê trong năm 2020, dư nợ đối với hoạt động đầu tư, kinh doanh bất động sản tăng tới 21%, đạt 633.740 tỷ đồng. Hiện tổng số doanh nghiệp bất động sản thành lập mới là 6.694 doanh nghiệp. Trong khi đó, số doanh nghiệp BĐS hoàn tất thủ tục giải thể là 978 doanh nghiệp, tăng 42,6% và tạm ngừng kinh doanh là 1.325 doanh nghiệp...

Ngoài kênh tín dụng, ngân hàng còn bơm vốn cho doanh nghiệp BĐS thông qua kênh trái phiếu doanh nghiệp. Trong quý 1/2021, các doanh nghiệp BĐS phát hành 23.150 tỷ đồng trái phiếu, giảm 5% so với cùng kỳ năm ngoái nhưng chiếm tới 61,9% tổng lượng phát hành toàn thị trường.

Kỳ hạn bình quân các trái phiếu bất động sản phát hành trong quý 1/2021 giảm mạnh xuống 2,9 năm (từ mức bình quân 3,9 năm của cả 2 năm 2019 và 2020) nên kéo kỳ hạn bình quân trái phiếu phát hành toàn thị trường giảm từ 4.23 năm (2020) xuống 3,26 năm (quý 1/2021).

Huy động tín dụng qua kênh trái phiếu doanh nghiệp BĐS vẫn đang được kiểm soát

Đáng lưu ý, trong tổng lượng phát hành quý 1/2021, chỉ có 17,4% được bảo đảm bằng bất động sản; 17,2% được đảm bảo bằng tài sản; 14,7% được đảm bảo bằng một phần tài sản/bất động sản và một phần là cổ phiếu; còn lại 50,2% là các trái phiếu không có tài sản đảm bảo hoặc đảm bảo bằng cổ phiếu.

Cụ thể, có 15,3 nghìn tỷ đồng trái phiếu không có tài sản đảm bảo (chiếm 41%) gồm 3,58 nghìn tỷ trái phiếu ngân hàng và công ty chứng khoán; 7 nghìn tỷ đồng trái phiếu bất động sản; 2,2 nghìn tỷ đồng các trái phiếu phát hành ra công chúng của MSN, VNT, SBT và một số lô trái phiếu khác. Có 3,4 nghìn tỷ đồng trái phiếu doanh nghiệp (chiếm 9,2%) có tài sản đảm bảo hoàn toàn là cổ phiếu gồm trái phiếu của các công ty niêm yết PDR, KDC, KBC, APH, DXG và một số công ty chưa niêm yết khác.

Tuy nhiên, không thể nhìn trên lượng trái phiếu mà các doanh nghiệp bất động sản phát hành để quy nạp rằng đây là khoản tài trợ chính của các ngân hàng, bởi thực tế, ngân hàng cũng chỉ là một trong những "người chơi" trên thị trường, dù là "người chơi" lớn.

Dù vậy, nhận định chung của giới chuyên môn là: Dịch bệnh COVID-19 bùng phát và diễn biến phức tạp kéo dài khiến hoạt động sản xuất - kinh doanh gặp khó khăn, lãi suất gửi tiết kiệm lại giảm mạnh nên kinh doanh BĐS trở thành một trong những kênh đầu tư thu hút vốn và khi dư nợ tăng thì nợ xấu cũng tăng theo.

Với tỷ lệ nợ xấu BĐS trong quí 1/2021 chiếm 1,85% nếu đặt trong bối cảnh nền kinh tăng trưởng ổn định thì không đáng ngại. Tuy nhiên, tác động của dịch bệnh COVID-19 khiến thị trường gặp khó khăn, trong khi nguồn vốn cho BĐS ngày một thu hẹp, nên việc nợ xấu tăng nhanh là điều dễ hiểu.

Bên cạnh đó, đáng lo ngại hơn là sự "bơm hơi" của bất động sản thời gian qua cùng với đó là hiện tượng đã và đang xuất hiện nhiều Giám đốc doanh nghiệp đầu tư, môi giới địa ốc vướng vòng lao lý... đang cho thấy sự phức tạp cao độ của thị trường này. Rủi ro của các khoản cho vay bất động sản là không hề nhỏ.

Ông Nguyễn Tuấn Anh, Vụ trưởng Vụ Tín dụng - NHNN đã khẳng định: Năm 2021 dự báo còn nhiều khó khăn, ngành ngân hàng sẽ tiếp tục kiểm soát chặt chẽ tín dụng đối với lĩnh vực BĐS nghỉ dưỡng để tập trung nguồn vốn cho các dự án nhà ở xã hội, các dự án nhà ở thương mại có tỷ lệ tiêu thụ cao, đáp ứng nhu cầu của người dân.

Bên cạnh đó hàng loạt với Nghị định mới về việc chào bán trái phiếu doanh nghiệp với quy định, chế tài quản lý chặt chẽ, theo đó những nguy cơ tiềm ẩn nợ xấu qua kênh trái phiếu doanh nghiệp cũng sẽ được hạn chế…

Có thể bạn quan tâm

Ngân hàng nào đang “nặng gánh” nợ xấu?

05:55, 17/05/2021

Nỗi lo nợ xấu của ACB

16:06, 15/05/2021

“Giật mình” nợ xấu ngân hàng

11:00, 08/05/2021

.jpg "LPBank báo lãi gần 6.000 tỷ đồng, thu ngoài lãi tăng 33% sau 6 tháng đầu năm 2026")

.jpg "Doanh nghiệp bất động sản thích ứng trong chu kỳ mới")

.jpg "Mô hình tập đoàn tài chính và dư địa tăng trưởng")