Lợi nhuận cả trước và sau thuế quý 1/2021 của Ngân hàng TMCP Á Châu (HoSE: ACB) đều tăng mạnh trên 61% so với cùng kỳ năm ngoái. Song, số dư nợ xấu tăng gần mức tương đương.

Dù tỷ lệ nợ xấu của ACB không quá lớn so với các ngân hàng cùng nhóm, nhưng lại là cảnh báo đối với chính ngân hàng này.

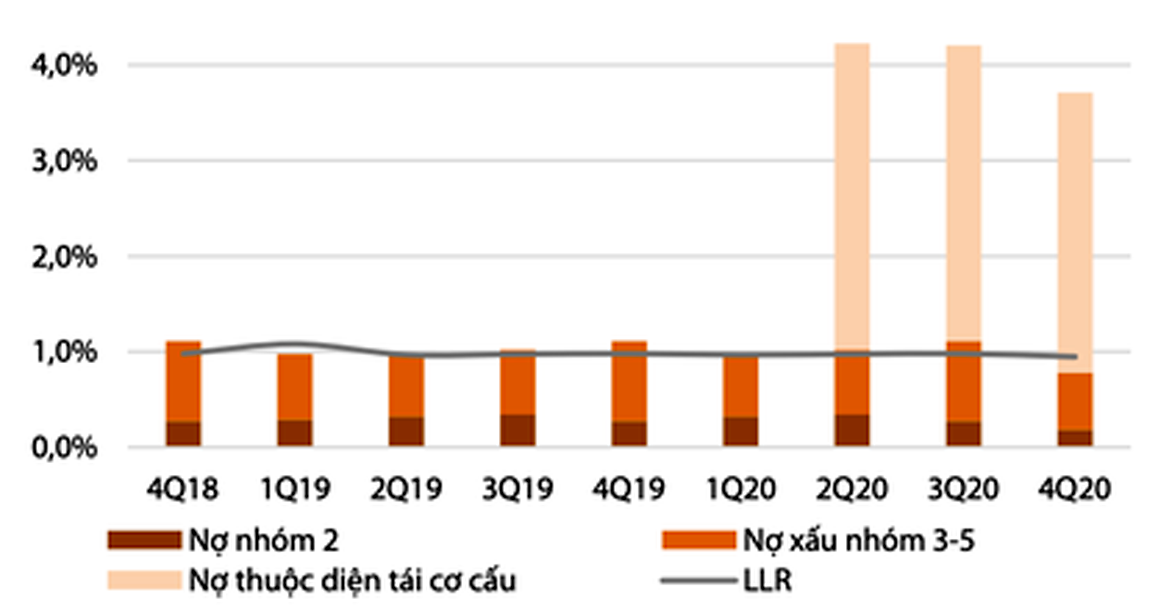

Tỷ lệ nợ xấu của ACB có xu hướng tăng mạnh.

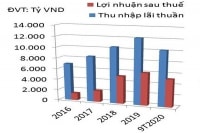

Theo báo cáo tài chính quý 1/2021, lợi nhuận trước thuế của ACB đạt 3.104 tỷ đồng, tăng 61,3% so với cùng kỳ năm trước và thực hiện được 29,3% kế hoạch năm. Lợi nhuận sau thuế đạt 2.483 tỷ đồng, tăng 61,6% so với cùng kỳ năm ngoái.

Dư nợ cho vay khách hàng của ACB chỉ tăng 4,1% đạt 324.311 tỷ đồng trong quý đầu năm, thu nhập lãi thuần tăng hơn 35%, thu nhập từ hoạt động dịch vụ tăng vọt hơn 68%... Song đó vẫn chưa phải là nguồn thu có mức tăng trưởng lớn nhất trong tổng thu nhập, mà kinh doanh chứng khoán mới mang về lãi thuần cho ACB ở mức hơn 675%; bên cạnh đó là hoạt động góp vốn mua cổ phần cũng tăng trưởng tới hơn 146% so với cùng kỳ năm ngoái.

2.954 tỷ đồng là số dư nợ xấu quý 1/2020 của Ngân hàng Á Châu, tăng tới 60,5% so với cùng kỳ năm ngoái.

Điều này khá tương đương đồng với những ngân hàng TMCP có thu nhập tăng trưởng từ cả 2 nguồn: Lãi thuần (lãi từ cho vay tín dụng ) và từ hoạt động chứng khoán kinh doanh, trong đó nhiều tổ chức cho biết phần lớn là kinh doanh trái phiếu doanh nghiệp và Chính phủ.

Đáng chú ý, dư nợ cho vay tăng trưởng thấp, song chi phí dự phòng rủi ro lại tăng vọt lên 606 tỷ đồng, cao gấp 6,5 lần quý 1/2020, vì số dư nợ xấu tăng tới 60,5% lên 2.954 tỷ đồng. Lần đầu tiên sau nhiều quý, tỷ lệ nợ xấu của ACB tăng lên gần 1%, từ mức 0,59% cuối 2020.

Nhiều quan điểm cho rằng, ở thời điểm hạch toán, ACB đã “dũng cảm đi ngược thị trường” khi ghi nhận phân loại nhóm nợ đúng với bối cảnh khó khăn chung của người vay nói chung trong nền kinh tế, khi COVID -19 chưa đi qua.

Khách hàng giao dịch mở tài khoản tại một phòng giao dịch của ACB (ảnh: An Định)

Dù tỷ lệ nợ xấu của ACB thấp so với một số ngân hàng cùng nhóm, với chính ACB vẫn là tín hiệu đáng báo động, bởi đây không phải là câu chuyện “dũng cảm” trong hạch toán. Nợ xấu của ACB đã có tín hiệu tăng từ cuối năm 2020 khi tại cuối quý III/2020, số dư nợ xấu đã hơn 2.478 tỷ đồng, tăng tới 71% so với cùng kỳ năm 2019. Trong đó, nợ nhóm 3 tăng 2,4 lần lên 831 tỷ đồng; nợ nhóm 4 tăng 75% lên 543 tỷ đồng và nợ nhóm 5 tăng 22% lên 1.105 tỷ đồng…

Số liệu nợ xấu nói trên cho thấy, nợ xấu nội bảng của ACB có thể là kết quả bước đầu của việc chuyển nhóm nợ trong 2021. Và đây sẽ không chỉ là vấn đề của riêng ACB mà của cả nhiều ngân hàng khác, cho dù việc phân loại nợ theo quy định mới của Thông tư 03/2021/TT-NHNN có lộ trình khá “dễ thở”.

Ngoài ra, cùng kỳ quý trước, còn nhớ ACB cũng đã chọn tăng chi phí hoạt động thông qua hạch toán lương kinh doanh một lần cho cả 3 quý cuối 2020, qua đó có thể giảm bớt lợi nhuận nhưng bù lại ở thời điểm cần điều chỉnh, cũng sẽ có dư địa để ghi lợi nhuận cao hơn. “Đây có thể cũng sẽ là cách ACB chọn ở thời điểm hiện nay khi nhà băng tăng trích lập dự phòng rủi ro rất cao, khác hẳn với thời điểm 2019. Qua đó, ngân hàng này có bộ đệm dự phòng và có của để dành khi thu hồi được nợ, hoàn nhập”, một chuyên gia tài chính cho biết.

Có thể bạn quan tâm

Thách thức đợi ACB "Bắc tiến"

06:00, 08/04/2021

ACB có duy trì được đà tăng trên HOSE?

15:46, 09/12/2020

ACB khó “lột xác”

11:30, 01/12/2020

.jpg "Sức hút ACB có bền vững?")