Một số ngân hàng Việt Nam sẽ nổi lên trong thập kỷ này để trở thành trụ cột chính của ngành tài chính quốc gia. Thách thức mà các ngân hàng sẽ phải vượt qua để minh chứng vai trò ấy ra sao?

Với vai trò trung tâm trong việc cung cấp vốn, hỗ trợ tăng trưởng, và điều tiết chính sách tiền tệ, góp phần ổn định nền kinh tế quốc gia, ngành ngân hàng từng bước trở thành trụ cột vĩ mô.

Diễn đàn Doanh nghiệp trao đổi với ông Quản Trọng Thành - Giám đốc Khối Phân tích Maybank Investment Bank (MSVN)

- Trước hết, ông có nhìn nhận gì về vai trò của ngành ngân hàng với kinh tế Việt Nam trong thời gian qua?

Không chỉ ở Việt Nam mà bất cứ ở nền kinh tế nào, đặc biệt là những nền kinh tế đang phát triển, thì ngân hàng đều đóng vai trò quan trong cung cấp vốn cho nền kinh tế. Ở Việt Nam, do thị trường vốn (bao gồm thị trường cổ phiếu, trái phiếu) vẫn còn chưa phát triển đủ sâu, nên ngân hàng vẫn phả đảm đương vai trò là kênh cung cấp vốn chính cho nền kinh tế. Chính vì thế chúng ta thấy tỷ lệ tín dụng/GDP của Việt Nam luôn được duy trì ở mức khá cao. Tuy nhiên, nếu tách riêng phần tín dụng cho vay doanh nghiệp, thì tỷ lệ tín dụng doanh nghiệp/GDP hiện tại ở Việt Nam đang ở mức lành mạnh (khoảng 70% theo ước tính của chúng tôi).

Hiện nay, Việt Nam đang bước vào giai đoạn tăng tốc phát triển kinh tế, cần đẩy mạnh đầu tư xây dựng cơ sở hạ tầng, và các doanh nghiệp khu vực tư nhân cũng đang được tạo niềm tin và thúc đẩy tham gia vào các dự án đầu tư hạ tầng của quốc gia, cũng như đầu tư mở rộng quy mô sản xuất trong các ngành nghề kinh doanh khác. Theo đó, ngành ngân hàng chắc chắn vẫn sẽ phải tiếp tục đóng vai trò là kênh dẫn vốn quan trọng nhất cho nền kinh tế và doanh nghiệp, ít nhất là trong 5 năm tới.

Đối với thị trường chứng khoán, ngành ngân hàng cũng đang giữ vai trò là ngành trụ cột, chiếm tỷ trọng khoảng 37-38% VN-Index. Do đó biến động từ nhóm cổ phiếu ngân hàng sẽ ảnh hưởng trực tiếp đến tâm lý thị trường, chỉ số chính và kết quả theo quý, năm của toàn thị trường.

- Việt Nam từ 2025 đặt mục tiêu tăng trưởng cao, bối cảnh này mang đến cơ hội ra sao với ngành ngân hàng; cũng như ngược lại, trụ cột tài chính sẽ đóng góp cho mục tiêu tăng trưởng và doanh nghiệp như thế nào, thưa ông?

Việt Nam đang bước vào kỷ nguyên vươn mình với quyết tâm rất lớn của lãnh đạo quốc gia nhằm đưa nền kinh tế phát triển 2 chữ số. Chúng tôi gọi đây là “Era of Rising National” – Thập niên của quốc gia trỗi dậy. Tức là ít nhất trong chu kỳ 10 năm tới từ nay đến 2035, một giai đoạn xây dựng đất nước với các kịch bản tăng trưởng tốc độ của năm nay là từ 8% và các năm sau là trên 10%, sẽ phải đạt được và duy trì. Nền kinh tế chỉ có thể đạt được các mục tiêu ấy với điều kiện đẩy mạnh đầu tư, nhất là đầu tư cơ sở hạ tầng.

Trong cấu trúc của nền kinh tế, doanh nghiệp không thể đứng ngoài thập niên trỗi dậy của đất nước. Với Nghị quyết 68, doanh nghiệp tư nhân đã được xác định là động lực tăng trưởng quan trọng nhất trong giai đoạn tới. Vai trò của tư nhân và nguồn vốn tư nhân đi cùng các cơ chế khơi mở vốn sẽ cộng hưởng giá trị cho các kế hoạch đầu tư. Hình dung một cách đơn giản là khi cơ chế khuyến khích các doanh nghiệp tư nhân tham gia nhiều vào đầu tư, đầu tư cơ sở hạ tầng, nhu cầu vay vốn ngân hàng cũng sẽ tăng cao – trong bối cảnh trái phiếu chưa hoàn toàn đảm trách kênh huy động vốn trung và dài hạn hiệu quả.

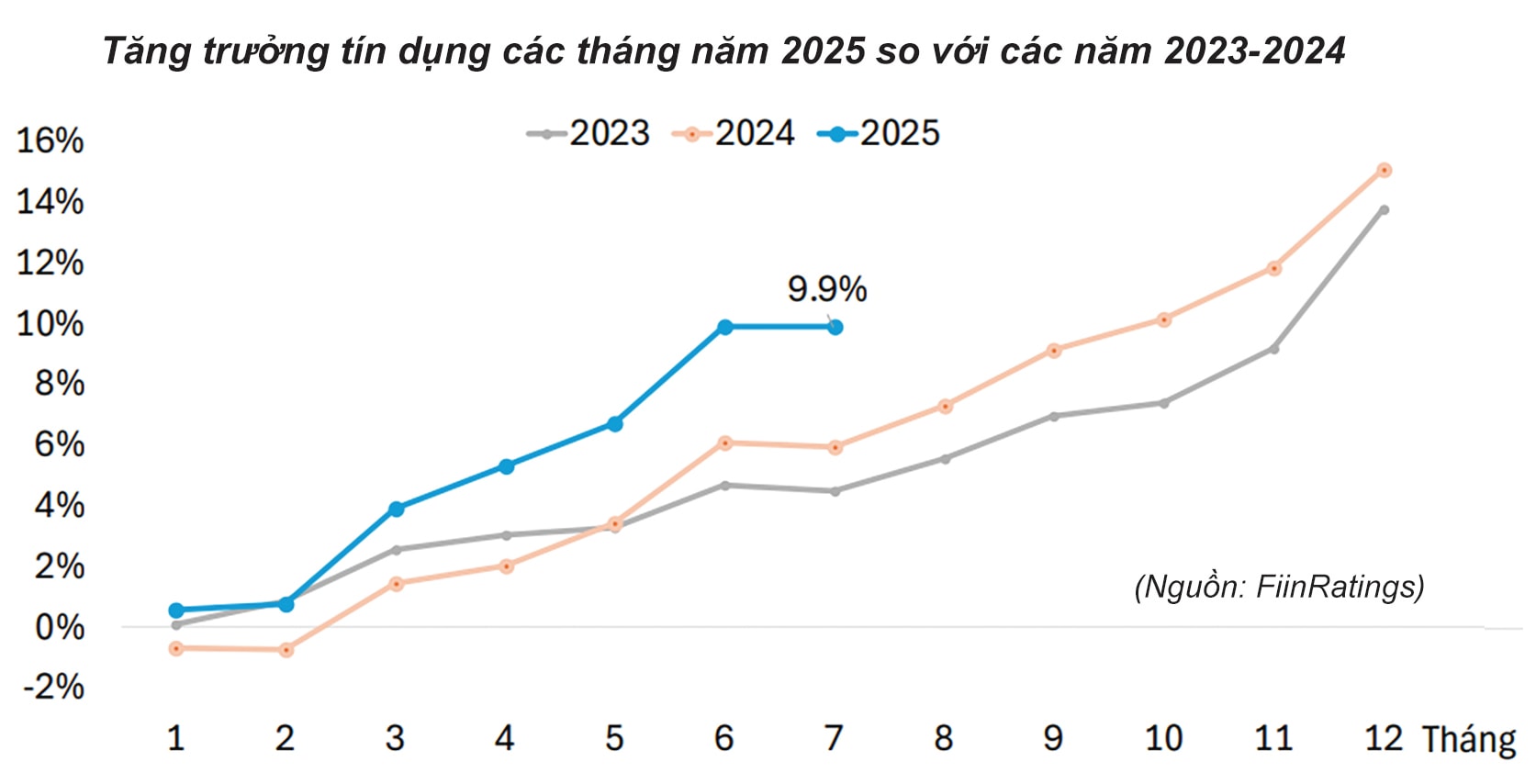

Một ví dụ rất rõ ràng chẳng hạn như ngày 19 tháng 8, Việt Nam đã khởi công, khánh thành đồng loạt 250 dự án. Nguồn vốn cho các dự án này ước tính sơ bộ khoảng 50 tỷ USD. Và đây chỉ là một phần thôi, còn theo kế hoạch đầu tư phát triển trong 5 năm tới, để đạt mức tăng trưởng cao, con số sẽ dao động trong khoảng 1.200-1.400 tỷ USD. Tức là trung bình đâu đó chúng ta phải đầu tư mỗi 1 năm từ 250 tỷ đến 280 tỷ USD cho phát triển. Số tiền này đến từ đâu? Ngoài ngân sách Nhà nước thì ngân hàng vẫn sẽ phải là kênh cung cấp vốn đặc biệt cho khu vực tư nhân. Đây là một không gian tăng trưởng cho tín dụng của ngành ngân hàng bước vào chu kỳ tăng trưởng mới.

Tăng trưởng tín dụng doanh nghiệp tốt giúp ngân hàng đạt lợi nhuận, kiểm soát nợ xấu, và kéo theo tăng trưởng cho vay cá nhân. Trong giai đoạn trước, do tác động của Covid-19 khiến tích lũy gia sản của cá nhân người dân suy giảm. Ở giai đoạn tăng trưởng kinh tế mới, doanh nghiệp là đầu tàu phát triển trước, qua đó tạo ra công ăn việc làm tạo ra thu nhập, lan tỏa tác động đối với thu nhập và tích lũy tài sản của cá nhân. Tổng hợp lại, đây sẽ là thời kỳ phát triển rất tốt cho ngành ngân hàng. Và triển vọng tăng trưởng của chu kỳ mới đang bắt đầu được phản ảnh vào việc gia tăng định giá (P/B) của ngành ngân hàng.

Ngân hàng cũng là doanh nghiệp; do đó yếu tố định giá được nâng lên, giá trị ngân hàng tăng thì cơ hội hút vốn của ngành càng lớn.

- Song mọi cơ hội luôn đi kèm thách thức, ngân hàng cần vượt qua những thách thức cụ thể nào, thưa ông?

Tôi cho rằng huy động nguồn vốn, củng cố tỷ lệ an toàn vốn với nguồn nào để đáp ứng nhu cầu mở rộng tín dụng trong thập niên tới là câu hỏi/thách thức đầu tiên cần trả lời. Về vấn đề này, tôi cho rằng sự phát triển hơn nữa của thị trường trái phiếu sẽ giúp doanh nghiệp nói chung và ngân hàng nói riêng giải bài toán áp lực vốn dài hạn. Khi thị trường trái phiếu phát triển đủ rộng và đủ sâu, đồng nghĩa có đủ các nhà đầu tư trong và ngoài nước đều có thể tham gia, nguồn vốn mới được huy động tốt hơn.

Trong ngắn hạn, yếu tố tỷ giá vẫn còn là một thách thức với nền kinh tế và ngành ngân hàng. Mặc dù Việt Nam luôn duy trì xuất siêu những năm qua, song vẫn chịu tác động và áp lực tỷ giá. Theo tôi, lý do chủ yếu đến từ yếu tố bên ngoài khi lãi suất Fed neo cao trong thời gian dài, làm tăng hiện tượng găm giữ USD. Áp lực tỷ giá làm hạn chế không gian điều hành chính sách tiền tệ, cụ thể là hạ lãi suất của NHNN và các NHTM và từ đó tác động đến chi phí vốn ngân hàng. Tuy nhiên, chúng tôi vẫn giữ quan điểm đây là những áp lực ngắn và trung hạn, và chúng tôi chờ đợi “cơn gió thuận” từ việc FED hạ lãi suất kể từ tháng 9 này và trong năm 2026 để giúp giảm dần áp lực tỷ giá.

Ngoài ra, chúng tôi cũng kỳ vọng rằng chính phủ sẽ có các hành động quyết liệt hơn để cải thiện xếp hạng tín nhiệm quốc gia. Đây sẽ là một chất xúc tác rất lớn cho việc huy động nguồn vốn của cả nền kinh tế và hệ thống ngân hàng. Hiện Việt Nam đang có xếp hạng tín nhiệm quốc gia ở mức “BB+” theo S&P, tức là chỉ dưới mức xếp hạng “Chuẩn Đầu tư” một bậc. Việc cải thiện và nâng mức xếp hạng lên “Chuẩn Đầu tư” sẽ góp mở rộng khả năng tiếp cận thị trường vốn quốc tế với chi phí thấp hơn đáng kể cho cả Chính phủ lẫn ngân hàng và doanh nghiệp Việt Nam.

Từ phía nội tại, mỗi ngân hàng sẽ có những vấn đề nội tại cần vượt qua khác nhau, nhưng chung quy tôi vẫn cho rằng yếu tố nguồn vốn – huy động nguồn từ đâu và đảm bảo tỷ lệ an toàn vốn như thế nào để hỗ trợ mở rộng tín dụng. NHNN Việt Nam mới ban hành Thông tư 14; theo đó, các ngân hàng sẽ phải đáp ứng tiêu chuẩn về an toàn vốn gần với chuẩn Basel III. Ngoài ra, các ngân hàng cũng sẽ phải đầu tư và tăng tốc chuyển đổi số, và thách thức của quá trình này là tìm kiềm và thu hút nhân lực chất lượng.

- Có thể định vị những ngân hàng như thế nào mới có triển vọng trở thành trụ cột, thưa ông?

Thứ nhất, đó phải là những ngân hàng có các nhà lãnh đạo quyết liệt, có năng lực, tham vọng và khả năng kết nối để giúp ngân hàng có thể tham gia vào các chương trình trọng điểm quốc gia, và gắn kết với cộng đồng doanh nghiệp tham gia vào các chương trình trọng điểm, mục tiêu quốc gia ấy.

Thứ hai, ngân hàng có khả năng huy động vốn và đảm bảo tỷ lệ an toàn vốn cao.

Thứ ba, ngân hàng đã chuyển đổi số, sẵn sàng cho trạng thái số từ công nghệ đến nhân lực số chất lượng. Những ngân hàng đáp ứng 3 tiêu chí này và đặc biệt có lãnh đạo xuất sắc về chuyển đổi số theo tôi sẽ đi trước và đón đầu trong 5 năm tới.

- Cuối cùng theo ông, cần có điểm chú trọng nào từ phía nhà điều hành lẫn chính các TCTD để tạo đòn bẩy cho hệ thống trụ cột làm đòn bẩy của nền kinh tế?

Thách thức đối với góc nhìn điều hành không ít, chúng tôi chọn góc nhìn về quản lý tỷ giá. Rất nhiều nhà đầu tư nước ngoài khi gặp chúng tôi luôn đặt câu hỏi vì sao Việt Nam gặp áp lực tỷ giá như vậy trong khi các nước trong khu vực đều đang thấy đồng nội tệ mạnh lên. Việc truyền đạt thông tin, định hướng chính sách trong quản lý tỷ giá theo đó rất cần được quan tâm.

Ngoài ra, Việt Nam cần có một chiến dịch quốc gia để cải thiện xếp hạng tín nhiệm quốc gia, tương tự như hiện nay Chính phủ đã và đang triển khai với mục tiêu nâng hạng thị trường chứng khoán lên thị trường mới nổi, gồm nhiều cải tổ, hoàn thiện hạ tầng pháp lý, hạ tầng cứng và mềm từng bước đạt các tiêu chí hiệu quả.

- Trân trọng cảm ơn Ông!