Trước các biến động DXY và VND, trách nhiệm cuối cùng để ứng phó với các biến động thuộc về doanh nghiệp.

Sự gắn kết giữa ngân hàng - doanh nghiệp có thể biến thách thức thành cơ hội.

Ở thời kỳ Trump 1.0 (nhiệm kỳ thứ nhất của Tổng thống Donald Trump), chúng ta có thể theo dõi và thấy khá rõ biến động đồng USD và tương quan với đồng Nhân dân tệ (NDT) theo tác động của chính sách thuế quan. Cụ thể, vào 2018, trước thời điểm áp thuế, USD -Index (DXY) không biến động nhiều và gần như đi ngang. Nhưng sau đó USD và NDT cho thấy có biến động theo 2 đợt áp thuế đầu tiên và đợt thứ 2 diễn ra vào tháng 7 và tháng 9 trong năm. Phản ứng thị trường rất cụ thể khiến từ tháng 3-tháng 9 năm 2018, đồng USD đã tăng khoảng 10%.

Đối với một doanh nghiệp kinh doanh cần đồng USD, mức tăng giá 10% sẽ ảnh hưởng như thế nào? Đó là lí do vì sao doanh nghiệp phải quan tâm biến động này và phải quản lý biến động, rủi ro tỷ giá VND với các đồng tiền khác.

Tỷ giá giao dịch USD/VND trên thị trường trong những tuần đầu năm 2025, theo đánh giá của UOB, tiếp tục diễn biến bình thường với các biến động tăng giảm theo nhu cầu mua bán tùy từng thời điểm. Thị trường cũng có thông tin trạng thái ngoại hối tổng thể tại các ngân hàng thương mại đang có mức dương khá lớn cho thấy cung cầu ngoại tệ đang ổn định.

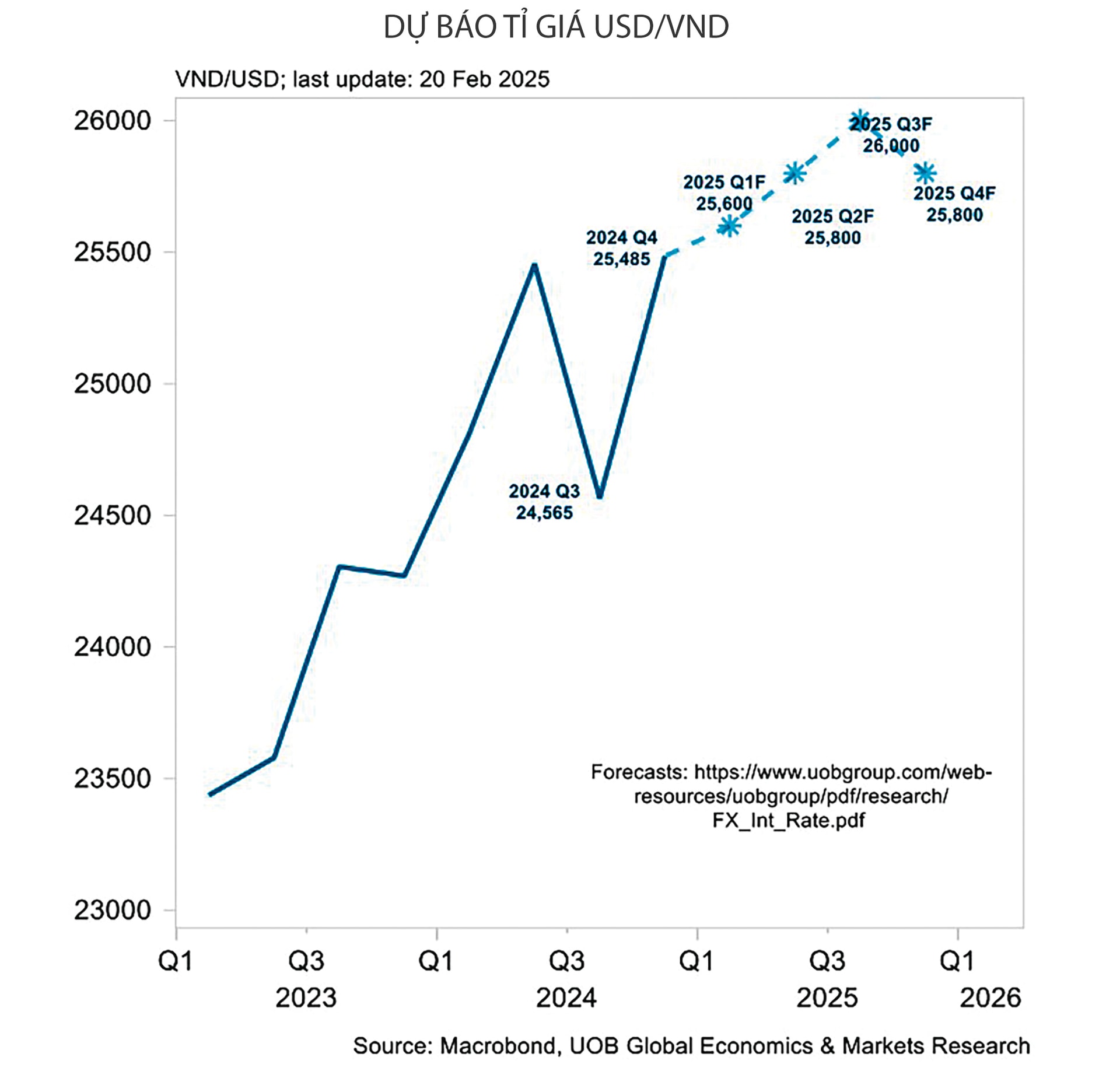

Chúng tôi cũng ghi nhận tỷ giá USD/VND ổn định, tức là tiền đồng chưa lên giá so với USD trong vài tuần đầu năm 2025, trong khi một số đồng tiền khác trong khu vực (Rupie Indonesia, Yên Nhật, Won Hàn Quốc, Thái Bat, đôla Singapore…) có được mức tăng khoảng 1-3% so với đôla Mỹ. Điều này phù hợp với các phân tích trước đó của chúng tôi với nhận định Việt Nam (kinh tế, đồng tiền…) vẫn tiếp tục chịu áp lực trước các chính sách thương mại khó đoán định từ Mỹ trong năm 2025 trong khi Việt Nam thuộc các quốc gia có thặng dư thương mại lớn từ Mỹ và tăng trưởng của chúng ta dựa rất lớn vào hoạt động thương mại quốc tế. Một diễn biến khác cũng cần chú ý là các nhà đầu tư nước ngoài tiếp tục bán ròng trên thị trường chứng khoán cho thấy chúng ta cần tiếp tục có các giải pháp mạnh mẽ để giải quyết bài toán này.

Dù vậy, doanh nghiệp có nên chỉ dựa hoàn toàn vào sự hỗ trợ và nỗ lực đảm bảo tỷ giá biến động trong biên độ đặt ra của các NHTW hay không? Bởi vì trước đây từng xảy ra tình huống NHTW thay đổi biên độ rất lớn. Tôi cho rằng trách nhiệm cuối cùng thuộc về doanh nghiệp quản lý trước biến động này, không thể dựa vào biên độ và biến động của NHTW, nhưng phải nắm bắt tín hiệu và theo dõi chính sách quản lý dựa trên tỷ giá tham chiếu của NHTW.

Đối với sức mạnh đồng USD, trước hết, dựa vào các số liệu kinh tế từ Mỹ, chúng tôi tiếp tục giữ quan điểm rằng lãi suất đô la Mỹ chỉ sẽ được cắt giảm rất chậm trong năm 2025, với mức cắt giảm khoảng 0.25% sớm nhất vào giữa năm 2025. Như vậy mặt bằng chung lãi suất USD sẽ tiếp tục ở mức cao quanh mức 4%. Đây là mức lợi tức hấp dẫn cho một đồng tiền dự trữ quốc tế với mức độ an toàn và thanh khoản rất cao.

Chính quyền mới tại Mỹ đang đề cập nhiều đến các biện pháp thuế quan; tuy nhiên chúng tôi nhận thấy điều này vẫn đang ở mức độ thăm dò nhằm mục đích đẩy nhanh các đàm phán thương mại trên cơ sở các bên đều có lợi. Biện pháp áp thuế cao vẫn có tác dụng ngược làm tăng giá cả hàng hóa qua đó gây áp lực lên lạm phát tại Mỹ làm chậm đi mong muốn cắt giảm lãi suất mạnh mẽ hơn. Chính quyền mới cũng nhiều lần đưa ra quan điểm ủng hộ chính sách lãi suất USD thấp hơn (đồng đô la Mỹ yếu hơn) để thúc đẩy tiêu dùng, thị trường nhà ở và xuất khẩu.

Kinh tế Mỹ tiếp tục tăng trưởng ổn định và vượt trội so với phần còn lại (EU, Nhật Bản, Trung Quốc…) trong khi lạm phát tại Mỹ vẫn chưa giảm xuống mức thấp như kỳ vọng là các yếu tố then chốt để Cơ quan quản lý tại Mỹ cân nhắc khi nào cắt giảm lãi suất chính sách. Và khi thị trường Mỹ chưa thực sự bắt đầu nới lỏng tiền tệ thì các thị trường còn lại sẽ chưa thể mạnh tay cắt giảm lãi suất.

Tất cả các thị trường trên thế giới đều cố gắng giữ dòng vốn đô la Mỹ ở lại thị trường mình trong tổng thể cân bằng các yếu tố lợi tức từ lãi suất và tỷ giá; và Việt Nam không nằm ngoài tổng thể đó.

Với dự báo lãi suất USD có thể chỉ giảm từ nửa sau năm 2025, chúng tôi dự báo tỷ giá USD/VND có thể đạt mức 26.000 vào quý 2, quý 3 và sẽ giảm nhẹ vào cuối năm 2025. Mức biến động 2-3% này dựa trên tổng thể tích cực từ dự báo Việt Nam tiếp tục có được thặng dư thương mại, thu hút đầu tư FDI, vốn vay nước ngoài, nguồn thu kiều hối và nguồn thu ngoại tệ từ khách du lịch quốc tế.

Việc đưa ra một dự báo dài hơn nữa sẽ khó khăn hơn khi mọi thứ đang diễn biến khó lường. Trong tình hình biến động như hiện nay, một lần nữa chúng tôi nhấn mạnh quan điểm từ Cơ quan quản lý với mục tiêu ổn định lãi suất, tỷ giá nhưng không cố định hay neo cứng vì kinh tế Việt Nam đang hội nhập sâu rộng theo hướng kinh tế thị trường vốn rất cần sự linh hoạt. Do vậy, giải pháp tốt nhất chúng tôi cũng khuyến nghị đến các doanh nghiệp là việc quản lý dòng tiền chặt chẽ. Trên cơ sở có được kế hoạch sử dụng dòng tiền, dòng vốn chi tiết, các ngân hàng và khách hàng hoàn toàn có thể xây dựng được kế hoạch huy động vốn, chuyển đổi ngoại tệ đúng thời điểm có lợi nhất. Chúng tôi cũng khuyến nghị các doanh nghiệp xây dựng quy chế tài chính chi tiết hóa việc sử dụng các sản phẩm, công cụ phòng ngừa rủi ro tỷ giá, lãi suất một cách hợp lý để tối ưu hóa quá trình vận hành hoạt động kinh doanh, đầu tư của mình.

Doanh nghiệp cũng có thể tăng cơ hội thâm nhập các thị trường, thúc đẩy kim ngạch, tăng doanh số hàng bán để bù đắp cho các rủi ro biến động bao gồm áp lực thanh toán bằng đồng USD, khi khai thác các thị trường còn dư địa, thông qua chú trọng thông tin chi tiết hàng hóa bán với nhãn tiếng Anh, sản xuất hàng đáp ứng các chuẩn Halal để vào thị trường Trung Đông…