Kinh tế

Đánh giá lại quy mô GDP (Kỳ 1): Những tác động chính

Theo TS Cấn Văn Lực, việc "đánh giá lại quy mô GDP" nhằm góp phần mô tả đầy đủ hơn, chính xác hơn về quy mô, cơ cấu, chất lượng của nền kinh tế và sẽ có sáu tác động chính.

Theo báo cáo, tháng 12/2019, Tổng cục Thống kê (Tổng cục Thống kê) đã công bố kết quả đánh giá lại quy mô GDP giai đoạn 2010-2017. Theo đó, quy mô GDP theo giá hiện hành tăng bình quân 25,4%/năm giai đoạn 2010-2017, tương ứng tăng 935 nghìn tỷ đồng/năm.

Tháng 10/2020, IMF cũng ước tính quy mô kinh tế của Việt Nam năm 2019 và 2020 có điều chỉnh lại; theo đó, quy mô GDP năm 2020 đạt khoảng 340,6 tỷ USD. Các dự thảo văn kiện, dự thảo chiến lược phát triển giai đoạn 2021-2030 hiện nay đang dùng GDP điều chỉnh.

Việc đánh giá lại quy mô GDP tác động không đáng kể đến kết quả tăng trưởng kinh tế giai đoạn 2011-2017, nhưng có tác động khá lớn đến quy mô nền kinh tế.

Việc "đánh giá lại quy mô GDP" nhằm góp phần mô tả đầy đủ hơn, chính xác hơn về quy mô, cơ cấu và chất lượng của nền kinh tế. TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV vừa công bố báo cáo mới nhất về kinh tế vĩ mô mang tên Đánh giá lại quy mô GDP – Tác động và khuyến nghị chính sách. Theo Nhóm tác giả, việc này sẽ có 6 tác động chính.

Thứ nhất, tác động đến tốc độ tăng trưởng và quy mô nền kinh tế. GDP hàng năm tăng thêm khoảng 0,13-0,48 điểm % so với số liệu công bố trước đó, với mức tăng quy mô bình quân cả giai đoạn 2010-2017 là 25,4% và từng năm một lần lượt là 27%; 27,3%; 25,5%; 24,8%; 25,4%; 23,8%; 25,2%; và 25,7%. Theo đó, tăng trưởng GDP các năm giai đoạn 2011-2017 sau điều chỉnh lần lượt là 6,41%; 5,50%; 5,55%; 6,42%; 6,99%; 6,69%; và 6,94%.

Như vậy, việc đánh giá lại quy mô GDP tác động không đáng kể đến kết quả tăng trưởng kinh tế giai đoạn 2011-2017, nhưng có tác động khá lớn đến quy mô nền kinh tế. Cụ thể, GDP sau điều chỉnh năm 2017 đạt 280,6 tỷ USD (so với 223,8 tỷ USD ban đầu); dẫn đến quy mô GDP năm 2019 đạt 327,5 tỷ USD (so với 260,5 tỷ USD trước điều chỉnh) và năm 2020 ước đạt 334,6 tỷ USD (so với 266,2 tỷ USD trước điều chỉnh).

Kết quả tính toán của TS. Cấn Văn Lực và Nhóm chuyên gia Viện đào tạo & nghiên cứu BIDV có thấp hơn mức 340,6 tỷ USD năm 2020 so với kết quả tính toàn của IMF (tháng 10/2020).

Thứ hai,có tác động tới cơ cấu nền kinh tế. Theo Tổng cục Thống kê, việc quy mô GDP tăng sau khi đánh giá lại có nguyên nhân từ việc tỷ trọng khu vực công nghiệp, xây dựng tăng (năm 2017, tăng từ 33,4% lên 35,39% theo đánh giá lại) và dịch vụ (tăng từ 41,26% lên 42,58% năm 2017); trong khi tỷ trọng trong khu vực nông - lâm nghiệp và thủy sản giảm (từ 15,34% xuống còn 12,93% năm 2017). Đồng thời, năm 2017, việc đánh giá lại cho thấy sự dịch chuyển rõ nét hơn của các khu vực (đóng góp khu vực công nghiệp và xây dựng tăng từ 33% lên 34,8%GDP; dịch vụ tăng từ 39,2% lên 41,2% GDP; trong khi đóng góp của khu vực nông, lâm và ngư nghiệp giảm từ 17,4%GDP xuống 14,7%).

Nhóm phân tích cho biết, việc thay đổi cơ cấu kinh tế sẽ tác động đến các chính sách vĩ mô khi hướng đến mục tiêu phát triển của 3 khu vực kinh tế này trong giai đoạn 2021-2030. Theo đó, tỷ trọng lĩnh vực công nghiệp và dịch vụ trong GDP đến năm 2030 chiếm khoảng 80%; với 3 nhóm ngành chính là công nghiệp chế biến - chế tạo, thương mại, du lịch trong bối cảnh xu hướng chuyển dịch cơ cấu kinh tế và thu hút đầu tư nước ngoài tiếp tục mở rộng. Các lĩnh vực, ngành có tiềm năng phát triển là sản xuất điện tử, điện máy, điện thoại thông minh, dệt may – da giày, cơ khí, ôtô, xe máy, đồ điện gia dụng, chế biến thực phẩm, du lịch, công nghệ thông tin…

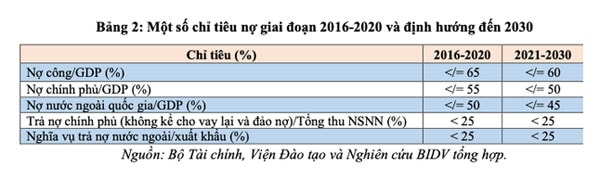

Thứ ba,có tác động tới việc đánh giá chất lượng và tính bền vững nền kinh tế khi số liệu, chỉ tiêu tài khóa, tiền tệ thấp hơn so với các công bố trước đây, cụ thể: Tỷ lệ thu - chi ngân sách nhà nước (NSNN) so với GDP, Tỷ lệ bội chi NSNN so với GDP, Tỷ lệ nợ công, nợ Chính phủ, nợ nước ngoài so với GDP, Quy mô tín dụng, tiền mặt trong lưu thông và tổng phương tiện thanh toán so với GDP..... Quy mô GDP tăng sau khi đánh giá lại khiến các các chỉ tiêu trên giảm sâu so với mức trần được Quốc hội phê chuẩn hoặc so với mức khuyến nghị của các tổ chức quốc tế.

Tương tự, sau điều chỉnh, chỉ tiêu nợ công/GDP giai đoạn 2010-2017 chỉ còn 45,9% (từ mức 57,6%GDP); bội chi ngân sách/GDP còn 2,8% (từ mức 3,57% GDP trước điều chỉnh); tín dụng/GDP còn 87,5% (từ mức 109,4% trước điều chỉnh)... Khi đó, đánh giá bên ngoài, tổng thể có thể cảm nhận chất lượng và tính bền vững của nền kinh tế được cải thiện; nhưng thực tế, số tuyệt đối hay tính theo bình quân đầu người bị tăng lên, chứ không hẳn là chất lượng hay tính bền vững tốt hơn. Các nhà hoạch định chính sách cần nhìn nhận rõ vấn đề này.

Thứ tư,có tác động tới mô hình tiêu dùng hộ gia đình, từ nước thuộc nhóm có thu nhập trung bình thấp (thu nhập bình quân đầu người từ 873-3.465 USD/người/năm, theo cách thức và tiêu chí xác định của Ngân hàng Thế giới - WB) sẽ tiến gần hơn với mức của các nước có thu nhập trung bình (thu nhập bình quân đầu người từ 3.466-12.055 USD/người/năm), do có mức tăng về quy mô GDP và GDP bình quân đầu người (sauđiều chỉnh, GDP bình quân đầu người của Việt Nam năm 2017 khoảng 2.975 USD và năm 2018 là 3.215 USD, năm 2019 là 3.404 USD).

Với cách tính toán lại GDP và dự báo mức tăng trưởng bình quân 6,5-7% giai đoạn 2021-2025 và 7-7,5% giai đoạn 2025-2030, ước tínhGDP bình quân đầu người đạt 4.500 USD vào năm 2021-2025 (đủ điều kiện là nước có thu nhập trung bình cao, từ 4.046-12.535 USD) và đạt mức 6.500 USD năm 2030.

Ngoài ra, tỷ lệ người nghèo (theo tiêu chí của WB) sẽ giảm do tăng quy mô GDP và GDP bình quân đầu người, nhưng chưa phản ánh thực chất khoảng cách giàu nghèo trong xã hội, từ đó dẫn đến rủi ro trong việc đề ra chính sách phát triển kinh tế - xã hội...v.v.

Thứ năm, có tác động làm giảm các khoản hỗ trợ, ưu đãi quốc tế dành cho Việt Nam, tăng trách nhiệm đóng góp với các tổ chức quốc tế. Khi quy mô nền kinh tế và thu nhập tăng, Việt Nam có thể sớm gia nhập nhóm quốc gia có thu nhập trung bình, các khoản vay quốc tế sẽ không còn ở mức ưu đãi (về lãi suất, thời hạn,...) mà sẽ theo hình thức vay thương mại, thời gian vay ngắn hơn, mức lãi suất vay cao hơn, ít ưu đãi hơn, ....

Đồng thời, việc tăng quy mô GDP và thu nhập có thể làm tăng trách nhiệm đóng góp của Việt Nam cho các tổ chức quốc tế mà Việt Nam là thành viên. Đây sẽ là áp lực không nhỏ đối với Chính phủ trong điều hành và cân đối ngân sách.

Thứ sáu, có thể mở rộng dư địa tài khóa và tiền tệ nhưng tiềm ẩn rủi ro: các chỉ tiêu về thu - chi ngân sách, thuế, phí, chi thường xuyên, nợ công, nợ Chính phủ, nợ nước ngoài, đầu tư công, tín dụng, tiền tệ... có thể tăng về quy mô (do số tuyệt đối lớn hơn), kèm theo đó là rủi ro trách nhiệm nợ nần tăng.

Hiện nay, tỷ lệ nợ công/GDP đang được khống chế ở mức 65% GDP, việc đánh giá lại quy mô GDP làm tỷ lệ nợ công (2018) giảm xuống còn 48,6% GDP, nên nếu không điều chỉnh các chỉ tiêu này, dư địa tăng nợ công (vay nước ngoài, tăng chi tiêu và đầu tư công từ NSNN...) là rất lớn.

Điều này một mặt có thể tăng khả năng lựa chọn một số dự án cần thiết, có hiệu quả mà trước đây không thể thực hiện do bị khống chế trần nợ công; song mặt khác có thể làm tăng quy mô và trách nhiệm trả nợ công, nợ doanh nghiệp, tăng rủi ro tài khóa và tín dụng, gây áp lực và ảnh hưởng tới ổn định kinh tế vĩ mô, nếu không được kiểm soát tốt.

Kỳ 2: Năm khuyến nghị về chính sách

Có thể bạn quan tâm

GDP từ góc nhìn chính sách công: (Bài 1) Đánh giá lại GDP trở thành “sự kiện nóng”

10:58, 04/11/2019

Đánh giá lại GDP dưới góc nhìn đa chiều

14:58, 31/10/2019

![[VIỆT NAM HÙNG CƯỜNG] Đánh giá lại GDP và câu chuyện bản chất của nền kinh tế](https://dddn.1cdn.vn/2020/11/04/diendandoanhnghiep.vn-media-uploaded-454-2019-10-24-_xnk_thumb_200.jpg)

[VIỆT NAM HÙNG CƯỜNG] Đánh giá lại GDP và câu chuyện bản chất của nền kinh tế

00:35, 25/10/2019