Chứng khoán

Vì sao khối ngoại bán mạnh cổ phiếu HPG?

Dù đã được lọt vào rổ chứng quyền có đảm bảo, nhưng cổ phiếu HPG của Tập đoàn Thép Hoà Phát liên tục bị khối ngoại bán ròng trong nhiều phiên giao dịch vừa qua.

Chốt phiên giao dịch ngày 2/7, giá cổ phiếu HPG giảm 1,74% xuống mức 22.600đ/cp

Các phiên giao dịch tháng 6 cho thấy, cổ phiếu HPG liên tục bị khối ngoại bán ròng. Dữ liệu từ sàn chứng khoán HOSE cho thấy, trung bình khối noại xả từ 1 – 5 triệu cổ phiếu HPG/phiên với giá trị giao dịch có phiên lên tới 80 ngàn tỷ đồng.

Cụ thể, phiên giao dịch ngày 27/6, khối ngoại xả 2 triệu cổ phiếu HPG với giá trị giao dịch 45,468 tỷ đồng. Đến phiên giao dịch ngày 28/6, khối ngoại xả tiếp 1,136 triệu cổ phiếu HPG với giá trị giao dịch 31,010 tỷ đồng. Cho đến ngày 1/7, mặc dù chứng quyền HPG được niêm yết nhưng cổ phiếu cơ sở HPG tiếp tục bị khối ngoại xả mạnh 1,174 triệu cổ phiếu với giá trị giao dịch 27,028 tỷ đồng. Đặc biệt, trong phiên ngày 2/7, khối khoại bán mạnh 2,964 triệu cổ phiếu HPG. Việc liên tục bán tháo cổ phiếu HPG của khối ngoại khiến room ngoại của HPG từ trên 50% giảm xuống chỉ còn 22,3% tính đến nay.

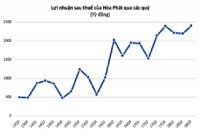

Theo các chuyên gia, cổ phiếu HPG vốn có thanh khoản cao trên sàn chứng khoán, phù hợp khẩu vị của nhiều nhà đầu tư, nhưng tình hình kinh doanh của Tập đoàn này ngày càng khó khăn. Mới đây, ĐHĐCĐ HPG đã thông qua kế hoạch kinh doanh năm 2019 với chỉ tiêu doanh thu tăng 24% lên 70.000 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế lại giảm 22% xuống còn 6.700 tỷ đồng.

Kế hoạch này được đưa ra trong bối cảnh lợi nhuận quý IV/2018 của HPG kém tích cực, đạt 1.760 tỷ đồng, giảm khoảng 27% so với cùng kỳ năm trước. Đây là lần đầu tiên kể từ quý III/2017, lợi nhuận hàng quý của HPG về dưới ngưỡng 2.000 tỷ đồng. Đến quý 1/2019, lợi nhuận ròng của HPG cũng không mấy khả quan khi chỉ đạt 1.810 tỷ đồng, giảm 18,5% so với cùng kỳ.

Việc HPG đưa ra kế hoạch kinh doanh thụt lùi không phải là lần đầu tiên. Dữ liệu quá khứ cho thấy, Ban Lãnh đạo HPG khá thận trọng. Lợi nhuận của Tập đoàn này đã vượt kế hoạch 51% trong năm 2015, vượt 106% trong năm 2016, vượt 33% trong năm 2017 và vượt 7% trong năm 2018.

Tuy nhiên, năm 2019 được các chuyên gia đánh giá là một năm đầy thách thức cho ngành thép toàn cầu. Thị trường thép toàn cầu những tháng đầu năm 2019 ảm đạm với nhu cầu sử dụng thép của một số ngành suy yếu và giá quặng sắt tăng cao.

Có thể bạn quan tâm

Tại sao cổ phiếu HPG liên tục điều chỉnh?

17:01, 11/12/2018

Vì sao cổ phiếu HPG lao dốc bất chấp kết quả kinh doanh tích cực?

05:42, 02/12/2018

Triển vọng tăng trưởng của HPG

12:00, 18/11/2018

Quỹ đầu tư Đức tiếp tục bán ra 20 triệu cổ phiếu HPG

04:10, 13/11/2018

HPG cần “độ nở” tương xứng

13:01, 08/06/2018

Sản lượng xuất khẩu của Brazil- nước xuất khẩu lớn thứ 2 thế giới, được dự báo tiếp tục giảm khi Vale, công ty khai thác quặng, cắt giảm sản lượng khoảng 40 triệu tấn sau bê bối vỡ đập vào cuối tháng 1/2019. Giá các loại quặng sắt chất lượng cao theo đó đã tăng mạnh và dự kiến sẽ tiếp tục duy trì ở mức cao khi các nhà cung cấp khác chưa thể bù đắp sản lượng thiếu hụt trong ngắn hạn.

Giá quặng sắt tăng cao đã tác động tiêu cực đến biên lợi nhuận gộp của HPG khi công ty sử dụng công nghệ lò cao BOF, quặng sắt là nguyên liệu đầu vào chính để sản xuất thép, chiếm khoảng 25% chi phí giá thành của HPG.

"Kinh doanh trong bối cảnh khó khăn chung của thế giới là nguyên nhân chính khiến cổ phiếu HPG nói riêng và ngành thép nói chung không còn hợp khẩu vị đối với các nhà đầu tư ngoại", ông Nguyễn Lê Khánh Linh, chuyên viên phân tích VPBS, nhận định.

Theo phân tích kỹ thuật, giá cổ phiếu HPG vẫn đang trong xu thế điều chỉnh từ cuối tháng 2/2019. Theo đó, nếu HPG giảm xuống dưới 22.000đ/cp, thì có thể sẽ điều chỉnh xuống 15.000- 20.000đ/cp. Trong khi đó, mức kháng cự mạnh của HPG đang ở 25.000- 28.000đ/cp.