Soi nhóm ngành “sáng” từ báo cáo bán niên

Kết quả kinh doanh nửa đầu năm 2019 dần hé lộ, nhóm ngân hàng kỳ vọng duy trì được “phong độ”, nhiều doanh nghiệp bất động sản ghi nhận lợi nhuận tốt, các ngành thương mại bán lẻ… dự kiến khả quan.

Trong bối cảnh nhiều yếu tố rủi ro, thách thức gia tăng, nhiều dự báo nền kinh tế nói chung và khối doanh nghiệp nói riêng suy giảm tăng trưởng trong năm 2019 được đưa ra. Kết quả kinh doanh quý I tổng hợp của khối công ty niêm yết cũng cho thấy điều này. Cụ thể, tổng lợi nhận sau thuế của 954 công ty niêm yết trong quý đầu năm nay là 65.170 tỷ đồng, tăng 3,4% so với cùng kỳ năm ngoái, thấp hơn đáng kể so với mức tăng 21,6% của cùng kỳ.

Tuy nhiên, với kết quả kinh doanh quý II mà một số doanh nghiệp hé lộ, có thể thấy sự khả quan ở nhiều ngành, nhiều doanh nghiệp.

Nhóm ngân hàng được kỳ vọng tiếp tục duy trì được “phong độ”. Công bố của Ngân hàng Ngoại thương Việt Nam (Vietcombank) cho thấy, 6 tháng đầu năm 2019, Vietcombank ước đạt lợi nhuận trước thuế hơn 11.000 tỷ đồng, hoàn thành 54% kế hoạch cả năm 2019. Đây là con số cao kỷ lục trong nửa đầu năm của Vietcombank.

Công ty Chứng khoán KB Việt Nam (KBSV) dự báo, ngoài Vietcombank, những ngân hàng như MB, ACB, VIB… tiếp tục duy trì được con số lợi nhuận cao trong nửa đầu năm 2019. Tuy nhiên, khả năng sinh lời của các ngân hàng, thể hiện qua chỉ số ROE, ROA, nhìn chung sẽ giảm so với mức nền cao của năm 2018.

2019 sớm được dự báo là một năm tăng trưởng chậm lại của ngành bất động sản, sau một năm rất thành công của ngành này với mức tăng trưởng ba con số. Theo Công ty Chứng khoán Bảo Việt (BVSC), mức tăng trưởng chung của nhóm doanh nghiệp bất động sản niêm yết khoảng gần 44% trong năm nay. Những doanh nghiệp như VHM, VIC mặc dù lợi nhuận suy giảm trong quý I/2019, nhưng theo BVSC, sẽ trở lại đà tăng trưởng cao hơn trong các quý cuối năm.

Có thể bạn quan tâm

Nhờ đâu TCB quay lại dẫn dắt cổ phiếu ngân hàng?

05:01, 05/07/2019

Kỳ vọng vào nhóm cổ phiếu ngân hàng

10:32, 17/06/2019

Cổ phiếu ngân hàng còn lực hút dòng tiền?

16:24, 16/05/2019

Giá dầu tăng vượt 81 USD/thùng, giúp cổ phiếu dầu khí “dẫn dắt” thị trường ngày 25/9

10:34, 25/09/2018

Cổ phiếu dầu khí nhích tăng theo giá dầu

14:03, 03/10/2017

Sự phục hồi của “vàng đen” và cơ hội đầu tư cổ phiếu dầu khí

07:00, 27/02/2018

Cơ hội từ cổ phiếu bất động sản khu công nghiệp

11:01, 16/05/2019

Dòng tiền sẽ tập trung vào nhóm cổ phiếu bất động sản nào?

11:05, 13/02/2019

Theo BVSC, các doanh nghiệp kinh doanh địa ốc sẽ chịu ảnh hưởng của chính sách tiền tệ thắt chặt, đặc biệt là việc kiểm soát dòng vốn tín dụng vào lĩnh vực bất động sản của Ngân hàng Nhà nước (tỷ lệ vốn vay ngắn hạn cho vay trung, dài hạn của các ngân hàng giảm xuống 40% từ đầu năm 2019; tỷ lệ nợ xấu nội bảng cũng phải giảm xuống 2%, các lĩnh vực tiềm ẩn rủi ro sẽ bị kiểm soát chặt chẽ; hệ số rủi ro đối với các khoản vay bất động sản sẽ tăng từ 150% lên 200%). Tuy vậy, chia sẻ từ lãnh đạo các doanh nghiệp bất động sản cho thấy, vẫn có nhiều doanh nghiệp ghi nhận lợi nhuận tốt trong nửa đầu năm 2019.

Ông Chu Tuấn Anh, Phó tổng giám đốc Công ty cổ phần Tập đoàn Hà Đô cho biết, ước tính trong 6 tháng đầu năm 2019, Tập đoàn Hà Đô đạt lợi nhuận trên dưới 500 tỷ đồng, tăng trưởng gấp đôi so với cùng kỳ. Trong đó, lợi nhuận chủ yếu đến từ hoạt động kinh doanh bất động sản. Ngoài ra, mảng thuỷ điện cũng mang về cho Hà Đô nguồn thu không nhỏ.

“Chúng tôi đã nỗ lực tích lũy quỹ đất, triển khai đầu tư dự án bất động sản từ nhiều năm nay, tiếp tục tạo đà tăng trưởng cho Công ty ít nhất là trong 3 năm tới. Riêng dự án Hado Centrosa Gardern với hơn 10.000 tỷ đồng doanh thu được ghi nhận trong 3 năm từ 2018, tiến độ bán hàng đã đạt 100% nhà thấp tầng và chỉ còn chưa đầy 10 căn trong tổng số 2.174 căn hộ cao tầng chưa có chủ”, ông Tuấn Anh chia sẻ thêm.

Tại Đại hội đồng cổ đông thường niên năm 2019 tổ chức mới đây, Công ty cổ phần Nhà Từ Liêm - Lideco (NTL) đã gây không ít bất ngờ cho cổ đông khi đặt mục tiêu doanh thu và lợi nhuận trước thuế lần lượt là 810 tỷ đồng và 295 tỷ đồng, tăng 13,4% và 132% so với thực hiện năm 2018. Kết quả kinh doanh quý I/2019 được Lideco công bố, với mức lãi ròng hơn 36 tỷ đồng, tăng 264% so với cùng kỳ đã khiến cổ đông tin tưởng hơn vào kế hoạch của Công ty.

Chia sẻ từ lãnh đạo Lideco cho thấy, nếu dự án Khu đô thị Quốc lộ 32 bán hết có thể mang về lợi nhuận trước thuế 800 tỷ đồng, sau thuế khoảng 640 tỷ đồng cho Công ty trong năm 2019. Tuy nhiên, điều này phụ thuộc vào tiến độ bán hàng nên lợi nhuận 6 tháng đầu năm 2019 của Lideco vẫn tiếp tục ghi nhận tăng trưởng, nhưng chưa có sự đột biến…

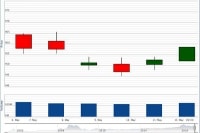

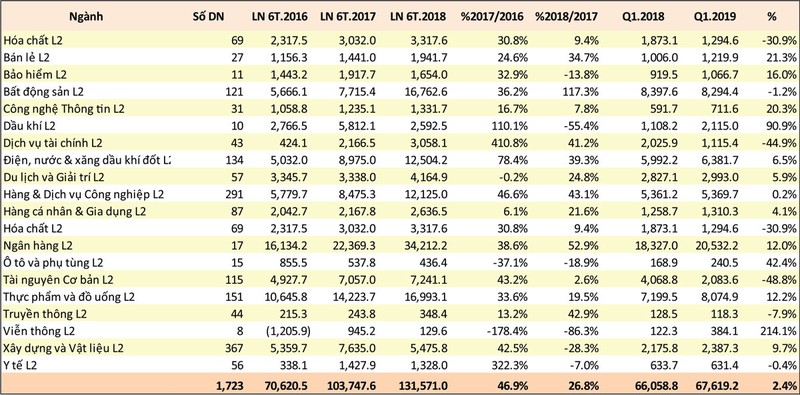

Tăng trưởng của một số nhóm ngành trong quý 1/2019 so với cùng kỳ

Trong nhóm ngành bất động sản, các doanh nghiệp chuyên hoạt động trong mảng bất động sản khu công nghiệp như D2D, NTC, TIP… được dự báo tiếp tục duy trì tăng trưởng lợi nhuận tốt khi làn sóng chuyển dịch đầu tư từ Trung Quốc sang Việt Nam diễn ra ngày càng mạnh mẽ. Điều này đã sớm phản ánh vào thị giá các cổ phiếu ngành này: Cổ phiếu D2D tăng 80%, NTC tăng gần 50% trong 6 tháng đầu năm… Đây là mức tăng rất ấn tượng trong bối cảnh chỉ số chứng khoán trong nước không có nhiều biến động.

Trong nhóm ngành vật liệu, Công ty cổ phần Vicostone (VCS) ghi nhận doanh thu thuần 1.393 tỷ đồng trong quý II/2019, tăng trưởng 17,3% so với cùng kỳ năm 2018. Theo đó, lợi nhuận trước thuế đạt 460 tỷ đồng và lợi nhuận sau thuế đạt 392 tỷ đồng, tăng trưởng lần lượt 31% và 30%. 6 tháng đầu năm, ước tính Vicostone đã đạt được 2.454 tỷ đồng doanh thu, tăng trưởng 14% so với cùng kỳ năm trước.

Một số ngành như thương mại bán lẻ, thực phẩm cũng được nhiều công ty chứng khoán dự báo kiếm lợi nhuận khá trong hai quý đầu năm nay. Những doanh nghiệp đầu ngành vẫn giữ nhịp tăng trưởng tốt như FPT, Thế giới di động trong nhóm công nghệ, bán lẻ. Nhóm ngành may mặc tạo cơn sốt năm ngoái thì năm nay, những gương mặt như Sợi Thế Kỷ (STK), May Sông Hồng (MSH) dự báo tiếp tục công bố kết quả kinh doanh khả quan trong quý II cũng như nửa đầu năm.

Trong khi đó, tín hiệu tích cực xuất hiện ở nhóm dầu khí. Giá dầu hồi phục từ đầu năm đến nay sau nhịp sụt giảm trong quý IV/2018 và nhìn xa hơn là xu hướng hồi phục từ đầu năm 2016 đã hỗ trợ việc tái triển khai các dự án mới của Tập đoàn Dầu khí Việt Nam, qua đó giúp các doanh nghiệp trong ngành như Tổng công ty Khoan và dịch vụ khoan Dầu khí (PVD), Tổng công ty Kỹ thuật Dầu khí (PVS), Công ty cổ phần Bọc ống Dầu khí (PVB)… ghi nhận tăng trưởng doanh thu nhờ tăng hiệu suất hoạt động.

Trao đổi với phóng viên Báo Đầu tư Chứng khoán, đại diện PVS cho biết, Công ty tiếp tục duy trì được mức tăng trưởng tốt trong 6 tháng đầu năm. Mảng FSO (kho nổi chứa và xuất dầu) đạt kết quả cao nhờ lợi nhuận FSO Ruby II tăng; mảng cơ khí dầu khí đạt kết quả cao nhờ các dự án Sao Vàng - Đại Nguyệt và Gallaf; mảng khảo sát địa chấn giảm lỗ sau khi giải thể vào cuối năm 2018. Kết quả kinh doanh ước tính trong 6 tháng đầu năm 2019 của PVS khá sát với con số dự phóng của các công ty chứng khoán, với tổng doanh thu trên 8.500 tỷ đồng, tăng 10% so với cùng kỳ; lợi nhuận ròng ước đạt trên 500 tỷ đồng, rất gần với mục tiêu lợi nhuận cả năm 2019.

Dù vậy, PVS cũng nhìn nhận, hoạt động kinh doanh của Công ty phụ thuộc vào rất nhiều yếu tố như giá dầu, biến động tỷ giá… nên Công ty phải lường trước những biến động để có những giải pháp phù hợp cho từng giai đoạn.

Đối với PVD, so với mức lỗ ròng hơn 300 tỷ đồng trong 6 tháng đầu năm 2018 thì có phần đang lạc quan hơn, khi giảm dần khoản lỗ để tiến tới hòa vốn trong năm 2019. Trung bình số lượng giàn khoan làm việc tại nước ngoài của PVD tăng từ 1,25 giàn trong năm 2018 lên 2,8 giàn trong năm 2019. Các hợp đồng ở nước ngoài có giá thuê thấp hơn so với trong nước nhưng có hiệu suất hoạt động ổn định hơn.

Ngoài ra, PVD cũng có kế hoạch cho thuê giàn khoan để đáp ứng nhu cầu trong nước. Đặc biệt, PVD sẽ thuê 1 giàn JU từ một công ty Nhật Bản để cung cấp cho mỏ Sao Vàng - Đại Nguyệt vào tháng 10/2019.