Tài chính doanh nghiệp

Thấy gì qua 78,9 nghìn tỷ đồng trái phiếu bất động sản chậm trả nợ?

Ngành bất động sản có quy mô phát hành trái phiếu doanh nghiệp (TPDN) lớn nhất, lượng lưu hành lớn nhất, cũng là ngành có nợ xấu trái phiếu với giá trị TPDN bị chậm trả lớn nhất.

>>Cần thêm giải pháp phục hồi thị trường trái phiếu doanh nghiệp

Bất động sản, năng lượng dẫn đầu nợ xấu trái phiếu

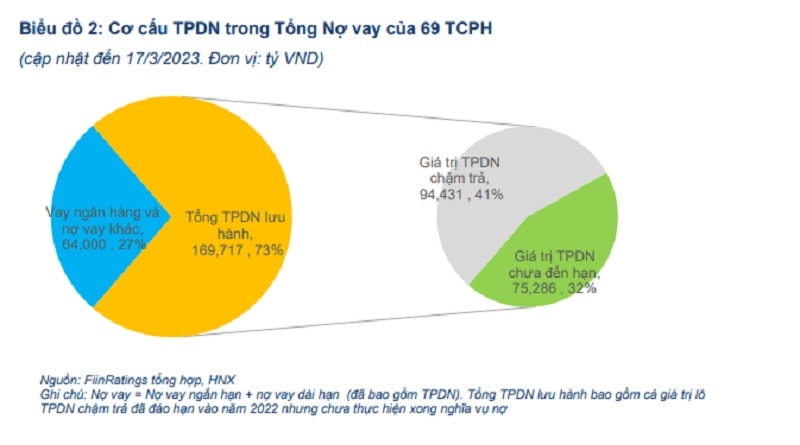

Tính đến ngày 17/3/2023, đã có 69 tổ chức phát hành (TCPH) có một hoặc nhiều hơn lô trái phiếu lưu hành đã không thể đáp ứng nghĩa vụ nợ với tổng giá trị 94,43 nghìn tỷ VND (bao gồm 4.157,4 nghìn tỷ VND TPDN chậm trả đã đáo hạn từ 2022), chiếm 8,15% giá trị TPDN đang lưu hành, báo cáo phân tích tình hình chậm trả nợ TPDN của FiinRatings vừa thống kê.

Trong tổng số 69 TCPH chậm trả, có 43 TCPH là doanh nghiệp trong ngành bất động sản

Cụ thể, trong đó có 65 TCPH vi phạm nghĩa vụ nợ và 4 TCPH có TPDN đến hạn nhưng đã được tái cơ cấu nợ. Trong tổng số 69 TCPH chậm trả, có 43 TCPH là doanh nghiệp trong ngành bất động sản với tổng giá trị TPDN chậm trả nợ ở mức 78,9 nghìn tỷ VND, chiếm 83,6% với tổng giá TPDN của các doanh nghiệp chậm trả nợ trái phiếu.

69 TCPH trên hiện có tổng Nợ vay 233,7 nghìn tỷ VND tại 31/12/2022, trong đó tổng giá trị TPDN đang lưu hành ở mức 169,7 nghìn tỷ VND và phần còn lại 64 nghìn tỷ là vay tín dụng ngân hàng và nợ khác.

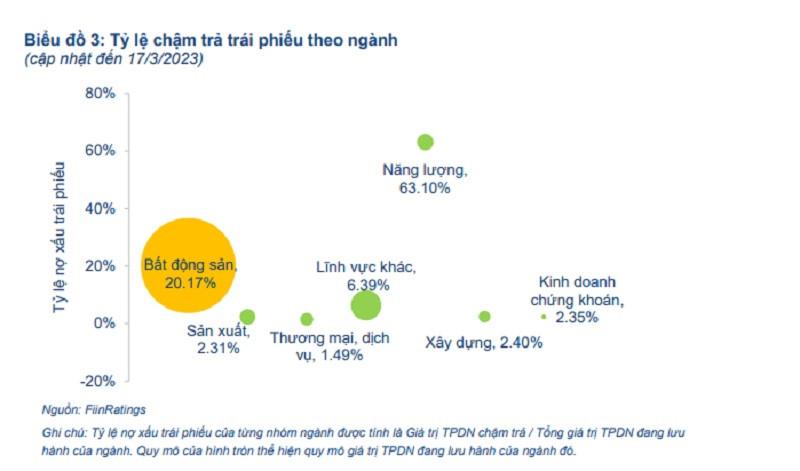

Trái phiếu đã ở tình huống chậm trả chiếm 37% tổng giá trị TPDN đang lưu hành ở mức 169,717 của các doanh nghiệp này. Phần trái phiếu còn lại chưa đến hạn thanh toán là 75,286 nghìn tỷ và có kỳ đáo hạn chủ yếu vào năm 2023 (ước tính 30,2 nghìn tỷ) và 2024 (ước tính 21,9 nghìn tỷ). Ngành bất động sản là ngành có tỷ lệ nợ xấu trái phiếu ở mức 20,17% cao thứ hai sau ngành năng lượng. Tuy nhiên, ngành bất động sản có quy mô lưu hành lớn nhất ở mức 396,3 nghìn tỷ, chiếm 33,8% tổng giá trị lưu hành. Thực tế, trong tổng số 69 TCPH chậm trả nợ TPDN thì số các doanh nghiệp trong ngành bất động sản chiếm tới 62,3%. Ngành năng lượng mặc dù có tỷ lệ nợ xấu trái phiếu ở mức cao nhất, lên tới 63,1% nhưng ở quy mô rất nhỏ và có tính tập trung vào một số ít doanh nghiệp, chiếm 0,3% tổng giá trị trái phiếu lưu hành.

>>“Mua thời gian” cho trái phiếu doanh nghiệp

Mức tăng đòn bẩy tài chính tỷ lệ nghịch với tài sản sinh lời

Theo phân tích của FiinRating, một số đặc điểm tín dụng của các tổ chức phát hành phát sinh chậm trả TPDN thấy được như sau:

Phân tích dựa trên số liệu từ báo cáo tài chính của 33 TCPH bất động sản chậm trả cho thấy đòn bẩy tài chính của các doanh nghiệp này tăng gấp 9,5 lần so với thời điểm cuối năm 2017. Tuy nhiên, tài sản hữu hình – thường là tài sản sinh lời của các công ty bất động sản có mức tăng khiêm tốn từ 25 nghìn tỷ VNĐ (2017) lên 33 nghìn tỷ VNĐ (2021).

Trong khi đó, khoản phải thu (thường đến từ hợp đồng cho vay các bên liên quan) và khoản đầu tư dài hạn (thường là khoản đầu tư vào các công ty con và liên kết) lại tăng gấp hơn 4 lần. Vì dòng tiền không được tập trung đầu tư vào tài sản sinh lời nên lợi nhuận từ hoạt động kinh doanh chính không tăng trưởng tương xứng với nợ vay. Khả năng trả nợ của các doanh nghiệp này giảm mạnh do EBITDA chỉ tăng 4 lần trong khi nợ vay tăng 15 lần.

Bên cạnh các yếu tố tác động chung của môi trường kinh doanh như chính sách kiểm soát tín dụng, môi trường lãi suất cao, kênh huy động trái phiếu suy giảm mạnh, pháp lý dự án bị đình trệ hoặc thay đổi chính sách thì các tổ chức phát hành rơi vào tình trạng chậm trả nợ trá phiếu đều có những đặc điểm chính về chất lượng tín dụng yếu trong một thời gian dài trước khi vi phạm nghĩa vụ nợ, bao gồm: (i) mức đòn bẩy nợ rất cao; (ii) dòng tiền trả nợ yếu do vay nợ tăng nhưng vốn chủ yếu tồn đọng ở các khoản phải thu và đầu tư tài chính dài hạn thay vì tạo ra tài sản cố định hữu hình hoặc hàng tồn kho hoàn thành dẫn đến rủi ro thanh khoản ở mức Cao và Rất cao và (iii) mất cân đối về kỳ hạn. Kỳ hạn nợ ngắn trong khi dòng tiền kinh doanh âm nhiều kỳ liên tiếp trước khi xảy ra sự kiện vi phạm nợ (Nguồn: FiinRatings).

FiinRatings ghi nhận trong một thời gian dài, Nợ vay trên tương quan với lợi nhuận EBITDA (lợi nhuận không gần với dòng tiền tạo ra mới trong kỳ) ở mức rất cao, lên tới 30,5 vào năm 2020 lần và 23,5 lần vào năm 2021. "Đây là mức quá cao so với kỳ hạn bình quân của một trái phiếu và các nghĩa vụ nợ của các doanh nghiệp này".

Việc nhóm TCPH chậm trả nợ giá trị lớn rơi vào nhóm bất động sản phản ánh đúng tình hình khó khăn của các doanh nghiệp bất động sản trên thị trường vốn trong thời gian qua. Song song đó, việc kiểm soát chặt tín dụng ở một số phân khúc tiềm ẩn rủi ro cũng khiến chuỗi vốn của doanh nghiệp gồm tiền khách hàng/ người mua trả trước theo dự án cũng đứt gãy. Thanh khoản thị trường với tình hình hấp thụ tiêu cực từ nhiều dự án của nhiều nhà phát triển bất động sản khiến tăng trưởng của thị trường âm, điển hình như ở TP HCM đã ghi nhận cụ thể tăng trưởng 2 lĩnh vực bất động sản và xây dựng âm trong nhóm các ngành dịch vụ trọng yếu đóng góp cho GDP của nền kinh tế đầu tàu vùng và cả nước.

Ngoài việc phản ánh đúng diện mạo của thị trường và sức khỏe của nhiều chủ đầu tư bất động sản, dữ liệu của FiinRatings với khả năng trả nợ vay kém, nợ vay trên tương quan lợi nhuận EBITDA trong thời gian cũng cho thấy sự phụ thuộc nguồn vốn của nhóm bất động sản vào thị trường nợ, với công cụ trái phiếu. Quá trình diễn ra trong thời gian dài đồng nghĩa đồng nghĩa quá trình khắc phục cũng sẽ kéo dài khi sau Nghị quyết 08, tình hình của thị trường TPDN chỉ mới "nhúc nhắc dịch chuyển", nói theo nhận định của một chuyên gia và chưa thể lập tức khả quan.

Cùng với đó, cũng là câu chuyện áp dụng Nghị quyết 08, bên cạnh nguy cơ vi phạm nghĩa vụ trả nợ chéo dẫn đến nợ xấu trong lĩnh vực ngân hàng nếu các doanh nghiệp, đặc biệt là nhóm bất động sản và năng lượng đang dẫn đầu tỷ lệ nợ xấu trái phiếu, không được xem xét sớm các chính sách để hỗ trợ nối liền mạch vốn (chẳng hạn như sớm phân loại để giãn, hoãn nợ theo dự án, hay chính sách tích cực từ dự thảo sửa đổi Thông tư 16). Các chuyên gia kiến nghị rất cần xem xét và triển khai các chính sách này sớm nhất có thể nhằm giãn áp lực nối dài danh mục các lô trái phiếu chậm trả nợ của cùng một TCPH, cũng như nối dài danh sách các doanh nghiệp đã phát hành nay chậm trả nợ.

Dự báo nợ xấu trái phiếu sẽ tiếp tục tăng

Nhóm FiinRatings cập nhật quy mô thị trường TPDN Quy mô thị trường TPDN riêng lẻ hiện ở mức 1,15 triệu tỷ VND tính theo giá trị lưu hành tại thời điểm 08/03/2023. Trong đó, trái phiếu của các tổ chức phát hành phi ngân hàng là 788,9 nghìn tỷ VND và “bank-bond” ở mức 368 nghìn tỷ. Trong cơ cấu của trái phiếu phi ngân hàng 788,9 nghìn tỷ VND thì trái phiếu bất động sản có giá trị 396,3 nghìn tỷ, tức chiếm khoảng 50% tổng giá trị trái phiếu phi ngân hàng và 34% tổng TPDN toàn thị trường đang lưu hành. Lĩnh vực khác, Thương mại & Dịch vụ và Xây dựng đóng góp lần lượt 11%, 9%, và 8% giá trị dư nợ.

"TCPH tiếp tục gặp khó khăn phát hành trước tình trạng cầu yếu, đồng thời chờ đợi những thay đổi hỗ trợ từ phía chính quyền như Nghị định 08/2023/NĐ-CP và chính sách cụ thể về giải ngân hạn mức tín dụng cho năm 2023. Chúng tôi cho rằng các biện pháp trên sẽ giải tỏa áp lực cho các TCPH trong ngắn hạn, tạo điều kiện cho việc cải thiện tháo gỡ áp lực thanh khoản về lâu dài. So với tháng 3/2022 với 17,53 nghìn tỷ VND trái phiếu BĐS phát hành riêng lẻ được ghi nhận, hoạt động phát hành TPDN của nhóm ngành này đã giảm 97,1% về quy mô phát hành và chưa thể phục hồi dù đã bước sang năm 2023, đặc biệt là ở giai đoạn tháng 10/2022 – 2/2023. Đây cũng là giai đoạn doanh nghiệp chịu nhiều ảnh hưởng từ các vụ việc vi phạm phát hành trái phiếu, chính sách kiểm soát tín dụng bất động sản, mặt bằng lãi suất gia tăng và ban hành Nghị định 65 về phát hành riêng lẻ, khiến chi phí vốn giá tăng và quy trình huy động vốn TPDN cho hoạt động kinh doanh gặp nhiều khó khăn hơn trước", ông Nguyễn Tùng Anh, Trưởng phòng Nghiên cứu rủi ro tín dụng cùng các cộng sự, đánh giá.

Về xu hướng tình hình TPDN trong năm 2023 và 2024, các chuyên gia FiinRatings cho rằng vấn đề cần quan tâm và rủi ro chính là 396,3 nghìn tỷ VND đến từ 302 doanh nghiệp bất động sản trong tổng giá trị TPDN lưu hành 788,9 nghìn tỷ đang lưu hành với 757 TCPH là doanh nghiệp phi ngân hàng.

"Chúng tôi cho rằng tỷ lệ nợ xấu trái phiếu sẽ tiếp tục đà tăng trong thời gian tới trước khi những thay đổi chính sách có hiệu quả trực tiếp và trước khi môi trường kinh doanh được dần cải thiện rõ rệt. Lý do là áp lực nợ đáo hạn 107,5 nghìn tỷ sẽ đáo hạn trong năm 2023 này trong khi triển vọng kinh doanh của ngành bất động sản đang gặp những trở ngại lớn và chưa có dấu hiệu khởi sắc trở lại. Tuy nhiên, động thái hỗ trợ vừa qua như giảm lãi suất cho vay, Nghị quyết 33/2023/NQ-CP và Nghị định 08/2023/NĐ-CP ra đời được chúng tôi kỳ vọng sẽ góp phần giải quyết áp lực nghĩa vụ nợ qua hoạt động tái cấu trúc nợ, phát hành trái phiếu mới để tái tài trợ nợ cũ hoặc cấp tín dụng mới cho các dự án sạch về pháp lý được triển khai một cách hiệu quả", FiinRatings nhấn mạnh.

Có thể bạn quan tâm

Guồng mới cho trái phiếu doanh nghiệp

03:30, 01/04/2023

Cần thêm giải pháp phục hồi thị trường trái phiếu doanh nghiệp

11:40, 01/04/2023

Kẽ hở phát hành trái phiếu bất động sản

20:00, 30/03/2023