Tài chính doanh nghiệp

Động lực tăng trưởng của POW đến từ đâu?

Động lực tăng trưởng của POW sẽ được dẫn dắt bởi nhóm nhiệt điện khi các nhà máy đã khắc phục xong sự cố và dự kiến sẽ vận hành trọn vẹn trong năm 2024.

>>>Giá nhiên liệu tăng cao, POW sụt giảm 40% lợi nhuận

Nhóm nhiệt điện sẽ dẫn dắt tăng trưởng của POW.

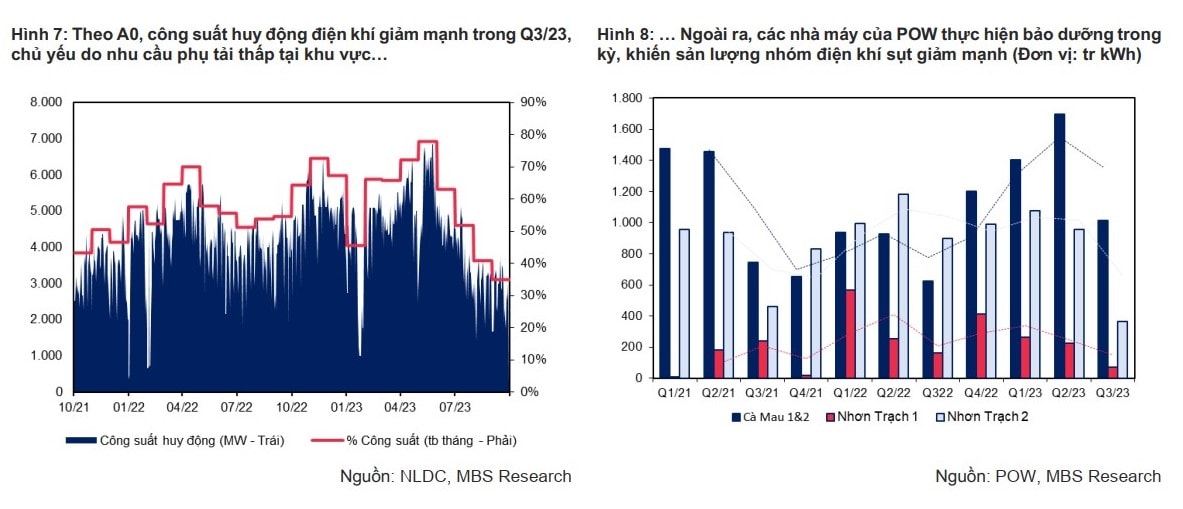

Kết thúc quý III/2023, Tổng Công ty Điện lực Dầu khí Việt Nam (HoSE: POW) mang về 5.679 tỷ đồng doanh thu, giảm 6% so với cùng kỳ năm 2022, chủ yếu do sản lượng nhóm điện khí giảm 14% so với cùng kỳ và thủy điện giảm 32% so với cùng kỳ.

Do có nhiều kế hoạch đại tu (Cà Mau 2, Nhơn Trạch 2) và tình trạng thừa nguồn tại khu vực, sản lượng điện giảm mạnh khiến nhiều nhà máy không bù đắp được chi phí cố định, kéo biên lợi nhuận gộp của POW giảm 6,2 điểm % và lợi nhuận gộp giảm 56% so với cùng kỳ trong quý III/2023 so với cùng kỳ.

Chi phí quản lý doanh nghiệp trong kỳ giảm 62% so với cùng kỳ do trong quý III/2022 doanh nghiệp phải trích lập khoản phải thu khó đòi 187 tỷ đồng. Doanh thu tài chính tăng 45% so với cùng kỳ do thu nhập tiền gửi tăng 71% so với cùng kỳ. Chi phí tài chính tăng 3% chủ yếu do dư nợ vay tăng và lỗ tỉ giá neo cao.

Tuy nhiên, lợi nhuận ròng quý III/2023 của POW vẫn ghi nhận tăng trưởng 24% so với cùng kỳ, đạt 83 tỷ đồng từ nền thấp của quý III/2022. Lợi nhuận ròng 9 tháng đầu năm 2023 giảm mạnh 39% so với cùng kỳ, đạt 743 tỷ đồng do kết quả 6 tháng đầu năm kém tích cực. Với kết quả này, doanh nghiệp hoàn thành 71% mục tiêu doanh thu và 79% mục tiêu lợi nhuận năm.

Đánh giá về triển vọng của POW trong năm 2023 và năm 2024, Chứng khoán MB (MBS) cho rằng, động lực tăng trưởng của POW sẽ đến từ nhóm nhiệt điện.

MBS cho biết, nhà máy Vũng Áng 1 dự kiến sẽ vận hành trọn vẹn năm 2024. Sau gần hai năm khắc phục sự cố, và nhà máy phải chạy với chỉ 1/2 công suất, tổ máy 1 Vũng Áng 1 (600MW) đã chính thức quay trở lại hoạt động từ tháng 8/2023, hỗ trợ sản lượng của POW trong các tháng còn lại của năm 2023 và trọn vẹn năm 2024.

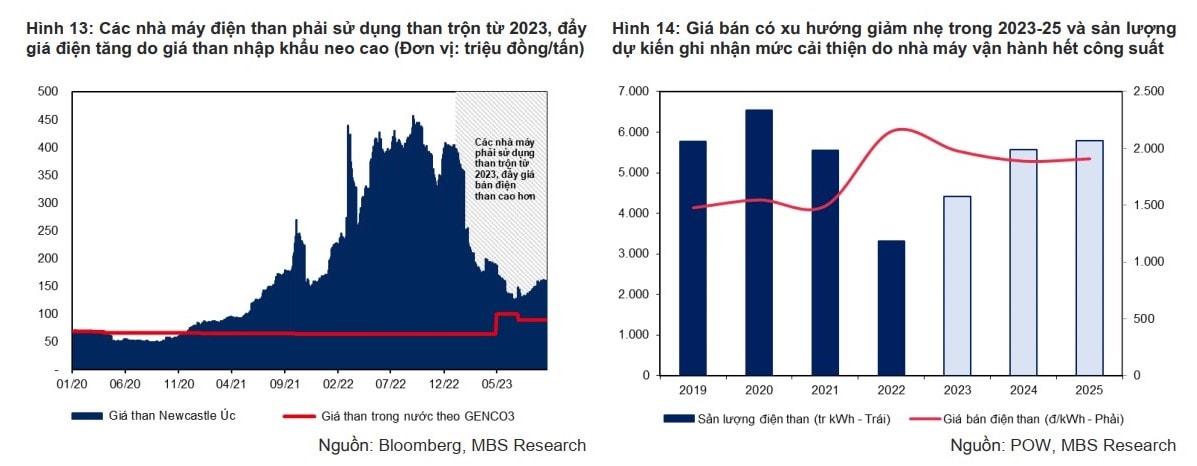

Do đó, MBS dự báo, doanh thu và sản lượng điện năm 2023 sẽ đạt lần lượt 8.725 tỷ đồng, tăng 22% so với cùng kỳ và 4,4 tỷ kWh, tăng 33% so với cùng kỳ, hỗ trợ bởi nhu cầu tăng cao trong 6 tháng mùa nóng đầu năm cũng như Vũng Áng 1 hoạt động tối đa công suất từ tháng 8; Giá bán neo cao 1.976đ/kWh, giảm 2% so với cùng kỳ khi nhà máy sử dụng than trộn giá cao 5a.14 (~2,5 triệu đồng/tấn) từ 2023.

Nhìn sang 2024, dự kiến sản lượng tăng 26% so với cùng kỳ, đạt 5,5 tỷ kWh, doanh thu tăng 20% so với cùng kỳ, đạt 10.512 tỷ đồng do giá bán giảm 4,5%, đạt 1.887đ/kWh với giả định giá than giảm, neo theo đà giảm của giá than nhập khẩu.

Đối với nhóm điện khí, sẽ khởi động đầy đủ các tổ máy sau một năm 2023 khó khăn. Nhìn sang quý IV/2023, MBS cho rằng, tình hình huy động các nhà máy điện khí sẽ có thể cải thiện nhẹ do pha El Nino đạt đỉnh và thủy điện miền Nam bước vào mùa khô từ tháng 11. Tuy nhiên, tình trạng thừa nguồn tại khu vực cũng như sản lượng tăng thêm của nhóm điện gió khi mùa gió đến sẽ phần nào cản trở việc huy động điện khí.

Bước sang năm 2024, MBS dự báo sản lượng nhóm điện khí sẽ ghi nhận mức tăng trưởng tích cực hơn đạt 11,6 tỷ kWh, giảm 26% so với cùng kỳ. Giá bán điện khí bình quân của POW dự kiến vẫn duy trì ở mức cao, đạt 1.959đ/kWh, giảm 3% so với cùng kỳ.

“Chúng tôi cho rằng giai đoạn giá điện khí rẻ sẽ khó có thể quay trở lại trong bối cảnh chi phí khai thác ngày càng đắt đỏ. Với tình trạng thiếu khí đang trầm trọng hơn dự kiến, xu hướng bổ sung nguồn khí giá cao cũng như khí LNG cho phát điện sẽ đến sớm hơn theo quan điểm của chúng tôi”, MBS đánh giá.

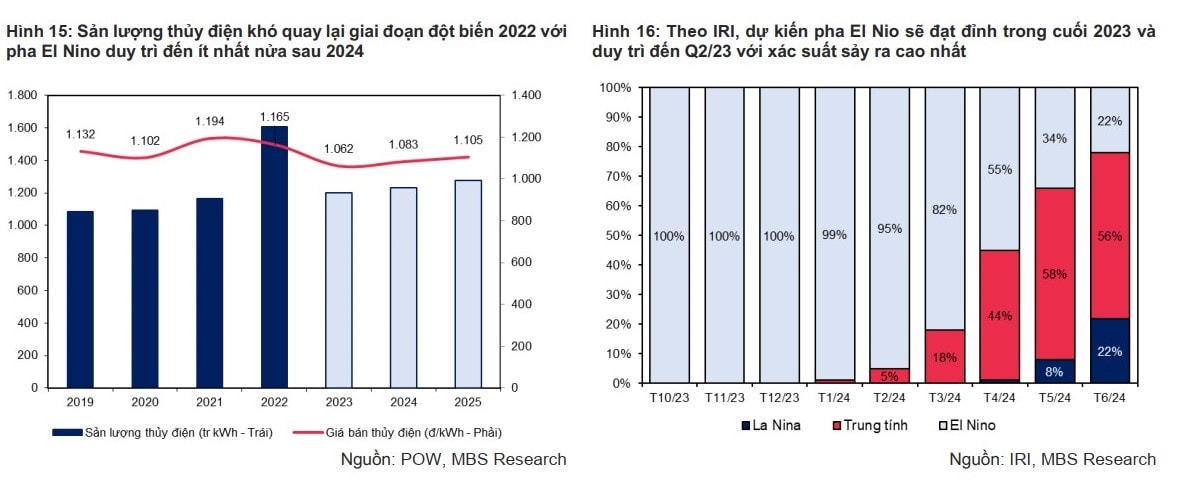

Trong khi đó, Thủy điện được đánh giá là khó khăn sẽ kéo dài sang giữa năm 2024 Theo Viện Nghiên cứu Quốc tế về Khí hậu (IRI), dự kiến pha El Nino sẽ đạt đỉnh trong tháng 12/2023 và tháng 1/2024, sau đó tiếp tục duy trì đến ít nhất quý II/2024, kéo theo thời tiết cực đoan, nắng nóng và các đợt khô hạn dài.

“Đây sẽ là cản trở lớn nhất cho triển vọng của mảng thủy điện, tuy nhiên, chúng tôi vẫn kỳ vọng một sự cải thiện nhẹ trong nửa cuối 2024, khi pha thời tiết trung tính hơn và đây cũng là giai đoạn mùa mưa của đồng thời Hủa Na và Đắk Đrinh. Dự kiến sản lượng và doanh thu nhóm thủy điện giảm 25% so với cùng kỳ và 32% so với cùng kỳ trong 2023, sau đó cải thiện nhẹ lần lượt 2,7% và 4,7% trong 2024”, MBS nhận định.

Công ty Chứng khoán này cũng đánh giá những tín hiệu tích cực về tiến độ xây dựng Nhơn Trạch 3&4. Theo đó, tính đến tháng 10/2023, dự án đã hoàn thành 58,8% tiến độ tổng thể EPC (chậm 7,8% so với kế hoạch ban đầu). Trong đó, ngày 16/10/2023 ghi nhận cột mốc nổi bật khi tuabin khí của Nhơn Trạch 3 đã được đưa vào bệ phóng, doanh nghiệp tự tin sẽ hoàn thành dự án đúng kế hoạch, NT3 trong quý IV/2024 và NT4 trong quý II/2025.

Từ những đánh giá trên, MBS dự phóng, doanh thu của POW sẽ đi ngang trong 2023, đạt 28.518 tỷ đồng, do sản lượng điện đi ngang, hỗ trợ bởi sản lượng nhiệt điện, và giá bán bình quân vẫn neo cao sau đó tăng 21% so với cùng kỳ trong 2024, đạt 34.619 tỷ đồng. Lợi nhuận ròng dự kiến giảm 35% trong 2023, sau đó tăng 24% so với cùng kỳ trong 2024, lần lượt đạt 1.340 tỷ đồng và 1.994 tỷ đồng.

Có thể bạn quan tâm

Giá nhiên liệu tăng cao, POW sụt giảm 40% lợi nhuận

04:00, 29/07/2023

POW lùi để sáng

02:54, 28/03/2023

Nợ vay và chi phí khấu hao giảm, triển vọng kinh doanh của POW có sáng sủa?

05:03, 22/03/2023

Startup Tome rút ngắn thời gian tạo một tệp Power Point

01:50, 13/03/2023

PVPower mua tòa nhà văn phòng dự án DLC Complex

13:49, 28/12/2022