Giá vốn tăng mạnh, chủ yếu là giá nhiên liệu tăng, cùng với sản lượng thủy điện giảm và các nhà máy điện khí gặp khó khăn… đã kéo lợi nhuận quý II của POW giảm 40% so với cùng kỳ.

>>>Nợ vay và chi phí khấu hao giảm, triển vọng kinh doanh của POW có sáng sủa?

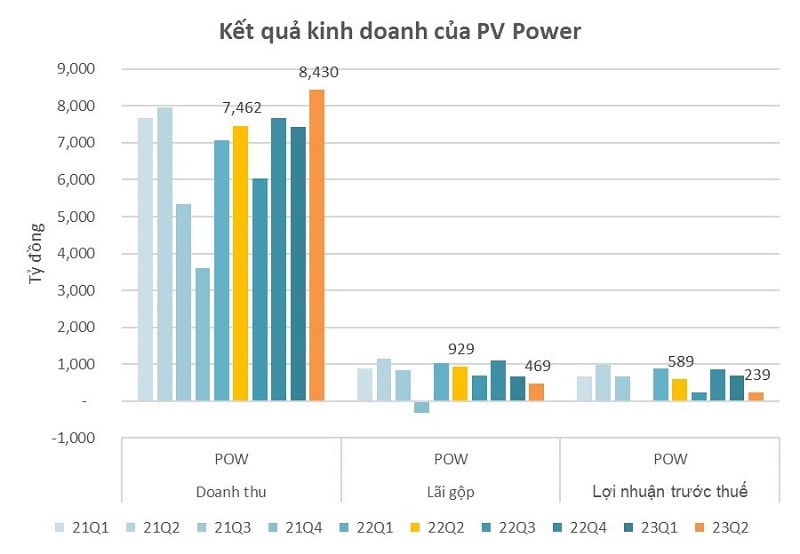

Tổng Công ty CP Điện lực Dầu khí Việt Nam (HoSE: POW) vừa công bố báo cáo tài chính quý II/2023, với doanh thu thuần đạt gần 8.431 tỷ đồng, tăng 13% so với cùng kỳ. Giá vốn hàng bán cũng tăng 22%, lên gần 7.962 tỷ đồng, kéo lợi nhuận gộp của doanh nghiệp giảm 50%, xuống còn hơn 469 tỷ đồng.

Giá nhiên liệu tăng, POW sụt giảm 40% lợi nhuận.

Trong kỳ, doanh thu hoạt động tài chính tăng mạnh lên 130 tỷ đồng, tăng 106% so với cùng kỳ, chủ yếu nhờ lãi tiền gửi ngân hàng. Trong khi đó, chi phí tài chính giảm 38%, còn 144 tỷ đồng, nhờ giảm lãi vay, giảm lỗ chênh lệch tỷ giá và chi phí tư vấn tái cấu trúc.

Khoản lợi nhuận từ công ty liên kết giảm mạnh 45%, còn 14 tỷ đồng. Chi phí quản lý doanh nghiệp tăng nhẹ 3%. Doanh nghiệp ghi nhận thêm khoản lỗ khác 22,4 tỷ đồng. Kết quả, POW lãi ròng hơn 126 tỷ đồng, giảm 70% so với cùng kỳ năm 2022.

Theo lãnh đạo doanh nghiệp, nguyên nhân khiến kết quả kinh doanh quý II sụt giảm là do giá vốn tăng mạnh, chủ yếu là giá nhiên liệu tăng. Bên cạnh đó, trong quý II, POW ghi nhận doanh thu chênh lệch tỷ giá của hợp đồng mua bán điện tại nhà máy điện Vũng Áng 6 tháng cuối năm 2018 trong khi quý II/2023 không có khoản tương tự. Điều này dẫn đến lợi nhuận gộp trong quý II giảm mạnh.

Trong quý II, các nhà máy thủy điện của Tổng công ty đều sụt giảm sản lượng do lưu lượng nước về hồ thấp, dẫn đến doanh thu thủy điện giảm, trong khi giá vốn không giảm tương ứng do chi phí cố định chiếm tỷ trọng lớn trong giá vốn.

Bên cạnh đó, các nhà máy điện khí gặp khó khăn khi giá nhiên liệu tăng, đồng thời, với việc huy động vận hành bằng nhiên liệu dầu dẫn đến phải thực hiện lên xuống máy nhiều lần cũng làm giá vốn tăng cao.

Lũy kế 6 tháng đầu năm 2023, POW ghi nhận doanh thu thuần đạt hơn 15.855 tỷ đồng, tăng 9% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 831 tỷ đồng, giảm 40% so với 6 tháng đầu năm 2022. Với kết quả này, doanh nghiệp thực hiện được hơn 52% kế hoạch doanh thu và 74% lợi nhuận năm 2023.

Tại thời điểm 30/6, tổng tài sản của POW đạt 61.818 tỷ đồng, tăng gần 9% so với đầu năm. Chiếm tỷ trọng lớn nhất là tài sản cố định với mức 45%, tương đương 27.787 tỷ đồng. Khoản mục này bao gồm các nhà máy và trang thiết bị của doanh nghiệp.

Đặc biệt, khoản phải thu ngắn hạn của công ty ở mức 17.835 tỷ đồng, tăng hơn 5.300 tỷ đồng so với đầu năm. Trong đó, khoản phải thu công ty mua bán điện (EVN) là gần 15.000 tỷ đồng. Con số này gần bằng doanh thu nửa năm của POW. Lượng tiền mặt và tiền gửi ngân hàng ở mức 9.320 tỷ đồng.

Bên kia bảng cân đối kế toán, tổng nợ phải trả của doanh nghiệp là hơn 27.986 tỷ đồng, tăng gần 19% so với đầu năm, trong đó, nợ ngắn hạn tăng gần 20%, lên gần 22.000 tỷ đồng, chủ yếu ở mục phải trả người bán ngắn hạn. Vay nợ ngắn hạn giảm 25%, còn hơn 4.234 tỷ đồng, trong đó, gần 3.700 tỷ đồng là khoản vay từ các ngân hàng TMCP, còn lại là nợ trái phiếu đến hạn trả. Nợ vay dài hạn ghi nhận 3.828 tỷ đồng, phần lớn là 2 khoản vay từ AIB và PVcomBank.

Trong lễ sơ kết hoạt động kinh doanh 6 tháng đầu năm mới đây, lãnh đạo POW nhận định, mục tiêu 6 tháng cuối năm 2023 là khó khăn. Do đó, POW cần đảm bảo tiếp tục triển khai các dự án nhà máy điện (Nhơn Trạch 3, 4 và Cà Mau 3), nghiên cứu dự án năng lượng tái tạo, dự án khí LNG... để hoàn thành tốt mục tiêu đề ra.

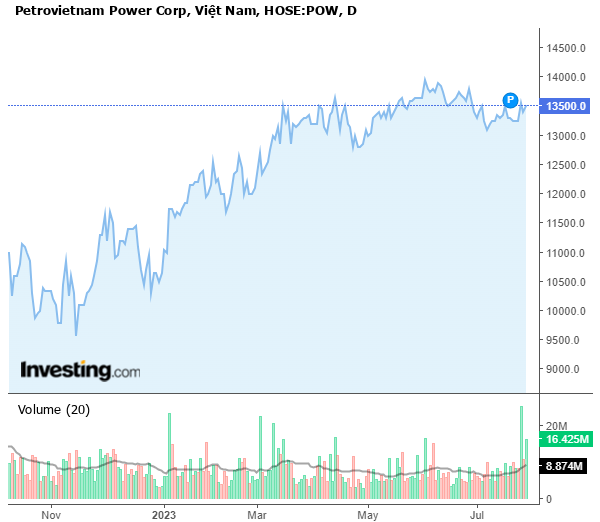

Diễn biến thị giá cổ phiếu POW trên thị trường.

Chứng khoán VNDirect cho rằng, POW - doanh nghiệp điện khí hàng đầu sẽ được hưởng lợi từ xu hướng phát triển công suất điện khí mạnh mẽ theo những định hướng rõ ràng trong Quy hoạch Điện 8 (QHĐ8).

Theo VNDirect, POW hiện đang là chủ đầu tư của một trong những dự án trọng điểm, dự kiến sẽ là nhà máy điện khi sử dụng LNG đầu tiên tại Việt Nam – Dự án Nhơn Trạch 3&4, với công suất 1.600MW. Đồng thời, liên doanh đầu tư (30%) vào một dự án điện khí khác đó là LNG Quảng Ninh, với tổng công suất 1.500MW. Trong khi, dự án Nhơn Trạch 3&4 sẽ đi vào vận hành từ lần lượt quý IV/2024 và quý II/2025; Dự án LNG Quảng Ninh sẽ triển khai trong giai đoạn 2025 - 2030.

Trong năm 2023 - 2024 VNDirect dự kiến, lợi nhuận ròng của POW sẽ tăng trưởng kép 15% bởi: Thứ nhất, nhu cầu đột biến từ nhóm tiêu dùng dân cư trong mùa hè sẽ là yếu tố hỗ trợ huy động sản lượng của các nhà máy nhiệt điện, đặc biệt trong bối cảnh thủy điện ghi nhận thủy văn kém thuận lợi;

Thứ hai, là hướng giảm của giá dầu Brent và giá dầu FO sẽ kéo theo giá bán điện giảm, hỗ trợ tình hình huy động các nguồn nhiệt điện trên thị trường điện cạnh tranh, trong khi giả LNG thế giới đang giảm nhanh là động lực thúc đẩy tiến độ đàm phán PPA, GSA cho Nhơn Trạch 3&4.

Thứ ba, VNDirect kỳ vọng một số những khoản lợi nhuận bất thường được ghi nhận trong năm nay bao gồm khoản bồi thường Vũng Áng 1, và thoái vốn EVN Việt Lào; và cuối cùng, VNDirect nhận thấy sự quay trở lại của tổ máy 1 Vũng Áng 1 (600MW) từ quý III/2023 sau thời gian dài sửa chữa sẽ hỗ trợ kết quả sản lượng tích cực hơn cho POW.

Có thể bạn quan tâm

POW lùi để sáng

02:54, 28/03/2023

Nợ vay và chi phí khấu hao giảm, triển vọng kinh doanh của POW có sáng sủa?

05:03, 22/03/2023

PVPower mua tòa nhà văn phòng dự án DLC Complex

13:49, 28/12/2022

GEX dẫn đầu thanh khoản nhóm cổ phiếu ngành điện và thiết bị điện

05:12, 10/06/2023

Hải Phòng: Tìm giải pháp giảm áp lực cho ngành điện

01:20, 14/06/2023