Tài chính doanh nghiệp

PVT: Triển vọng mảng vận tải dầu thô sẽ tươi sáng trong năm 2024

Giá cước vận tải giai đoạn 2023-2024 được dự báo neo cao ở hai mảng chính là vận tải dầu thô và vận tải dầu sản phẩm/ hóa chất nhờ chênh lệch cung – cầu vận tải trên thế giới vẫn sẽ tiếp diễn.

>>>4 “con sóng” hồi cho ngành vận tải biển

MBS đánh giá, triển vọng mảng vận tải dầu thô sẽ tươi sáng trong năm 2024 do kỳ vọng giá cước duy trì ở mức cao.

Theo Chứng khoán MB (MBS), trong quý III/2023, doanh thu của Tổng Công ty CP Vận tải Dầu khí (HoSE: PVT) tăng 9,4% so với cùng kỳ, do tăng trưởng doanh thu mảng hoạt động cốt lõi là vận tải. Biên lợi nhuận gộp mảng vận tải dầu thô duy trì ở mức cao nhờ giá cước tái ký cao khiến lợi nhuận gộp tăng trưởng 24,4% so với cùng kỳ.

Doanh thu tài chính tăng 71,9% so với cùng kỳ, nhờ giá trị tiền gửi tăng cao nhưng không đủ bù đắp phần tăng của chi phí tài chính và giảm từ lợi nhuận khác (thanh lý tàu), khiến lợi nhuận ròng trong quý III/2023 giảm 8% so với cùng kỳ. Lũy kế 9 tháng đầu năm 2023, PVT ghi nhận lợi nhuận ròng đạt 740 tỷ đồng, tăng 17,4% so với cùng kỳ.

MBS dự phóng lợi nhuận ròng năm 2023 và 2024 của PVT sẽ lần lượt đạt 1.055 tỷ đồng, tăng 23% so với cùng kỳ và 1.133 tỷ đồng, tăng 7% so với cùng kỳ, với động lực chủ yếu từ nhóm vận tải dầu thô.

Công ty Chứng khoán này cũng đánh giá, triển vọng mảng vận tải dầu thô sẽ tươi sáng trong năm 2024 do kỳ vọng giá cước duy trì ở mức cao. Cụ thể, giá cước vận tải dầu thô trên thế giới trong giai đoạn 2023-2024 sẽ được hỗ trợ bởi nhu cầu tăng và nguồn cung hạn chế.

Cụ thể, theo IEA, trong năm 2024 Trung Quốc sẽ tăng cường nhập khẩu dầu thô từ Brazil và Mỹ– vốn được vận chuyển trên các tàu VLCC (Very Large Crude Carrier -Tàu chở thô rất lớn) với hải trình lớn hơn so với nhập khẩu từ Trung Đông. Nhu cầu vận tải dầu thô tăng nhanh hơn nguồn cung (số lượng tàu đóng mới ít, tốc độ di chuyển chịu ảnh hưởng từ các quy định EEXI và CII) sẽ là nhân tố giúp giá cước vận tải dầu thô duy trì cao trong thời gian tới.

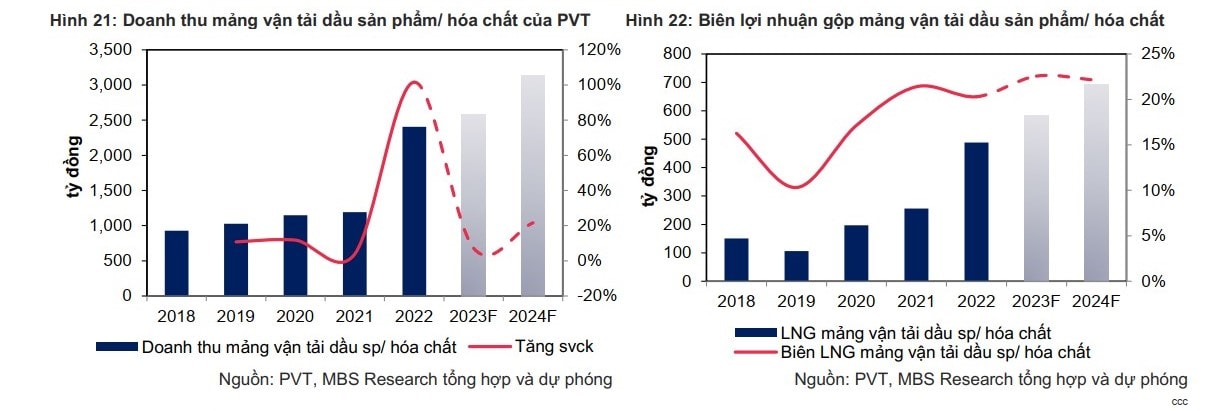

“Chúng tôi kỳ vọng giá cước vận tải dầu sản phẩm/ hóa chất trong năm 2024 trên thế giới sẽ tăng do chênh lệch cung – cầu vận tải lớn hơn so với năm 2023. Trong khi đó, cước vận tải của PVT được dự phóng duy trì ở mức cao do các hợp đồng vận tải dầu sản phẩm của PVT được ký với thời hạn 6 tháng (3+3) đến 1 năm và có tính ổn định hơn”, MBS nhận định.

Trên cơ sở đó, đơn vị này dự phóng, kết quả kinh doanh mảng vận tải dầu sản phẩm/ hóa chất của PVT sẽ tăng trưởng lần lượt 7% và 22% so với cùng kỳ trong giai đoạn 2023-2024, chủ yếu do đóng góp từ các tàu mới.

Đối với mảng vận tải LPG, MBS đánh giá, triển vọng giá cước vận tải LPG trong giai đoạn 2023-2024 sẽ không quá tích cực do tăng trưởng cung vượt quá tăng trưởng cầu thế giới.

Mặc dù giá cước có thế không tích cực, doanh nghiệp đang có kế hoạch mở rộng đội tàu chở khí và có thể tăng đóng góp vào doanh thu, MBS dự phóng, doanh thu mảng này sẽ tăng trưởng lần lượt 5% và 8% trong giai đoạn 2023-2024.

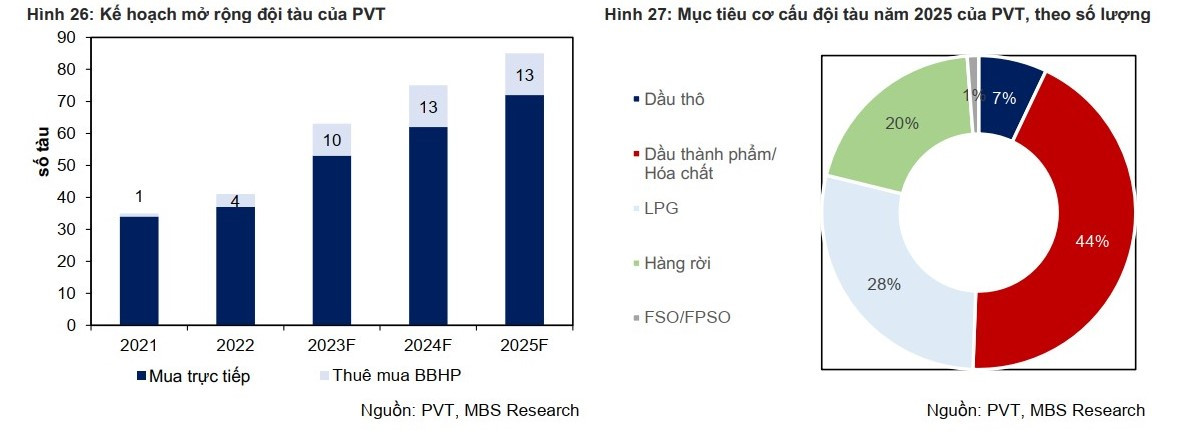

Tính đến ngày 31/10/2023, đội tàu của PVT đã đạt 51 tàu và vượt xa con số mục tiêu đề ra đầu năm. Tuy nhiên, trong năm 2023, doanh nghiệp đã đặt kế hoạch tham vọng hơn với mục tiêu 85 tàu vào năm 2025, tập trung vào mở rộng đội tàu dầu sản phẩm/hóa chất. Nếu kế hoạch này được thực hiện, doanh thu từ mảng vận tải của PVT sẽ tăng trưởng đáng kể nhờ tăng khả năng khai thác trên thị trường cho thuê tàu định hạn quốc tế.

MBS cho rằng, kế hoạch nói trên của PVT, để thực hiện được, cần chú ý rất nhiều đến tình hình tài chính của công ty, nhất là trong điều kiện giá các loại tàu chở hàng lỏng đang ở mức khá cao so với trung bình 10 năm gần nhất, mặc dù đã giảm từ mức đỉnh vào đầu năm 2023.

Theo MBS, tính đến hết quý III/2023, nợ vay dài hạn của PVT đã tăng lên mức 4.674 tỷ đồng, tăng gần 53% so với cùng kỳ và tăng 53,2% so với quý trước, mặc dù lãi suất tham chiếu giảm, kéo theo chi phí lãi vay tăng 27% so với cùng kỳ.

Nếu thực hiện mở rộng đội tàu với tốc độ nhanh như dự kiến, MBS cho rằng, nợ vay của PVT sẽ tiếp tục tăng mạnh để phục vụ nhu cầu đầu tư tài sản cố định, gây ra tăng chi phí lãi vay và ảnh hưởng một phần tới lợi nhuận. Bên cạnh đó, việc tăng cường hoạt động trên thị trường quốc tế cũng sẽ khiến PVT chịu rủi ro tỷ giá lớn hơn.

“Vì các lý do liên quan tới rủi ro tài chính nói trên, chúng tôi cho rằng kế hoạch mở rộng đến 85 tàu của PVT sẽ khó được thực hiện đúng tiến độ. Trong kịch bản của chúng tôi, doanh nghiệp sẽ có tổng cộng 51 tàu vào năm 2023, 75 tàu vào năm 2025 (88% kế hoạch) và hoàn thành mở rộng đến 85 tàu vào năm 2028”, MBS nhận định.

Có thể bạn quan tâm

4 “con sóng” hồi cho ngành vận tải biển

04:30, 21/10/2023

Ngành vận tải biển sẽ phục hồi trong năm 2024?

00:30, 03/09/2023

Sắp có Thông tư sửa đổi, cổ phiếu vận tải biển thăng hoa

05:30, 01/09/2023

Cước vận tải biển giảm - “kẻ cười, người khóc”

00:05, 31/07/2023

Doanh nghiệp vận tải biển - "Đại bàng gãy cánh"

05:23, 30/07/2023