Thị trường

Diễn biến thị trường bất động sản ra sao trong quý 3/2023?

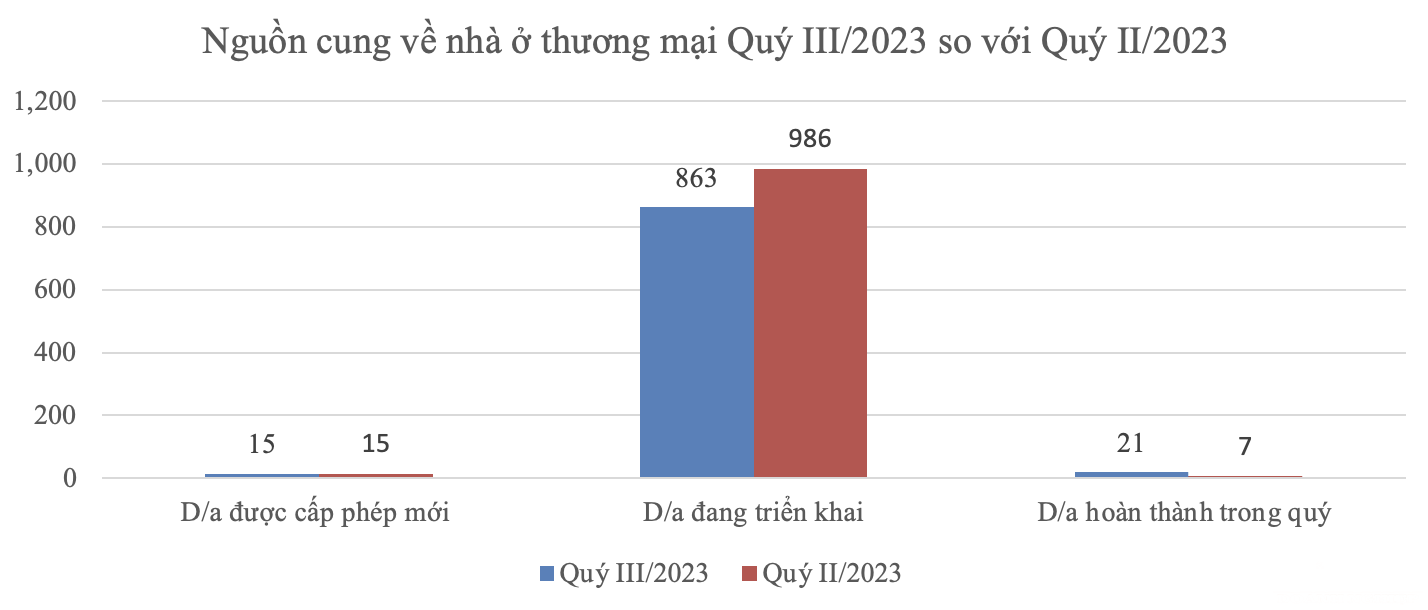

Trong quý III/2023, nguồn cung bất động sản có sự tăng trưởng rõ rệt với số lượng dự án nhà ở thương mại hoàn thành tăng 300%, mức độ quan tâm bất động sản có dấu hiệu phục hồi.

>>> Bộ Xây dựng: Thị trường bất động sản ghi nhận nhiều tín hiệu tích cực

Trong quý III/2023, nguồn cung bất động sản có sự tăng trưởng rõ rệt, theo đó số lượng dự án nhà ở thương mại hoàn thành trong quý III tăng 300% so với quý II/2023, số lượng dự án đầu tư xây dựng hạ tầng để chuyển nhượng quyền sử dụng đất xây dựng nhà ở tăng 144% so với quý II/2023 và số lượng dự án nhà ở thương mại được cấp phép xây dựng mới trong quý III tương đương với quý II/2023 (15 dự án).

Mức độ quan tâm chung cư đã có dấu hiệu phục hồi

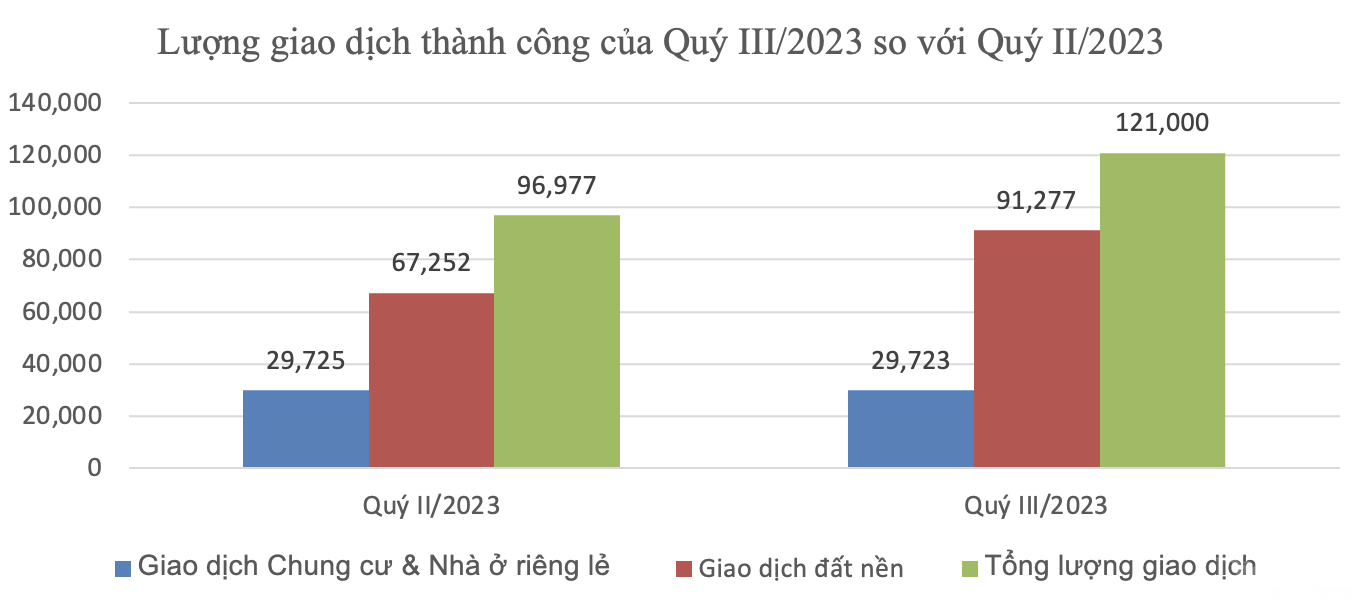

Theo tổng hợp số liệu từ Sở Xây dựng các địa phương có báo cáo, lượng giao dịch căn hộ chung cư, nhà ở riêng lẻ: có 29.723 giao dịch thành công; Lượng giao dịch đất nền: có 91.277 giao dịch thành công.

Lượng giao dịch trong phân khúc đất nền trong Quý III tăng hơn so với Quý II/2023 (trong quý III/2023 có 91.277 giao dịch đất nền, bằng 135,72% so với quý II/2023); đối với giao dịch căn hộ chung cư và nhà ở riêng lẻ trong quý III/2023 có 29.723 giao dịch căn hộ chung cư, bằng 99,99% so với quý II/2023.

Theo số liệu báo cáo của 52/63 địa phương, lượng tồn kho bất động sản trong quý III năm 2023 vào khoảng 16.940 căn (bao gồm chung cư, nhà ở riêng lẻ, đất nền), trong đó: chung cư 3.196 căn; nhà ở riêng lẻ 6.554 căn; đất nền 7.190 nền. Theo đó, có thể thấy tỷ trọng tồn kho chủ yếu ở phân khúc bất động sản nhà ở riêng lẻ và đất nền của các dự án.

Trong Quý III/2023, theo tổng hợp báo cáo và thông tin khảo sát đánh giá của các địa phương, các tổ chức nghiên cứu thị trường thì chung cư là loại hình bất động sản ít bị ảnh hưởng nhất bởi các tác động tiêu cực của thị trường trong năm qua do loại hình này phục vụ nhu cầu ở thực.

Mức độ quan tâm chung cư đã có dấu hiệu phục hồi, nhu cầu tìm mua cư tăng 1% và tìm thuê tăng 6% so với quý trước. Trong đó, các căn hộ có giá từ 2 - 4 tỷ đồng được tìm kiếm nhiều nhất; tại các thành phố lớn hiện đã có dấu hiệu hấp thụ tốt, tập trung ở phân khúc chung cư, nhà ở giá dưới 10 tỷ đồng tại khu vực lõi trung tâm.

Tại Hà Nội, về giá bán, trên thị trường sơ cấp, mức giá bán trung bình của các căn hộ mở bán mới trong quý III tăng gần 7% theo quý, tăng 14% theo năm và đạt khoảng 50,8 triệu đồng/m2. Việc giá bán có sự điều chỉnh theo xu hướng tăng do lượng nguồn cung mới thuộc phân khúc cao cấp chiếm tỷ trọng áp đảo (trên 90%). Cùng với đó, một số chủ đầu tư có sự điều chỉnh tăng giá và mở bán thêm quỹ hàng ở các tầng cao hơn.

Trên thị trường thứ cấp, giá bán trung bình vẫn duy trì đà tăng từ quý trước, đạt khoảng 32 triệu đồng/m2, tăng 2,7% theo quý và 0,8% theo năm. Tất cả các quận trên địa bàn Hà Nội đều ghi nhận giá bán thứ cấp trong quý III tăng so với quý II; trong đó, Đống Đa, Thanh Xuân, Tây Hồ, Nam Từ Liêm và Gia Lâm tăng trên 3%.

Tại TP. Hồ Chí Minh, trong Quý III/2023, số lượng căn hộ mở bán mới đa phần đến từ giai đoạn tiếp theo của các dự án hiện hữu. Khoảng 60% nguồn cung mới trong 9 tháng đầu năm 2023 đến từ một dự án khu đô thị ở phía Đông. Khoảng 96% nguồn cung mới của quý III đến từ phân khúc cao cấp và 4% nguồn cung mới còn lại thuộc phân khúc hạng sang, từ giai đoạn tiếp theo của một dự án tại Khu đô thị mới Thủ Thiêm. Giá bán sơ cấp của thị trường căn hộ TP.HCM trong quý 3/2023 đạt hơn 60 triệu đồng/m2.

Trên thị trường thứ cấp, giá trung bình đạt 45 triệu đồng/m2, tăng 3% so với quý trước. Trong khi giá thứ cấp ở phân khúc hạng sang và bình dân gần như giữ nguyên so với quý 2. Mức tăng theo quý chủ yếu là do tăng giá thứ cấp ở phân khúc cao cấp và trung cấp, đặc biệt là đối với các dự án kề cận trung tâm như quận Bình Thạnh, Tp.Thủ Đức.

Có thể bạn quan tâm

Phụ nữ làm bất động sản

15:36, 20/10/2023

Bộ Xây dựng: Thị trường bất động sản ghi nhận nhiều tín hiệu tích cực

11:00, 20/10/2023

Gỡ điểm nghẽn cho bất động sản du lịch nghỉ dưỡng

03:00, 20/10/2023

Nguồn cung lớn, bất động sản công nghiệp phía Bắc vẫn đắt khách

20:30, 19/10/2023