Chuyên đề

Dự báo khả năng giảm lãi suất của Fed trong tháng 5

Mặc dù Fed đã có quyết định giữ nguyên lãi suất trong kỳ họp tháng 1/2024, và để ngỏ tín hiệu chắc chắn về nâng hoặc giảm lãi suất, nhưng khả năng cao đợt cắt giảm lần đầu sẽ diễn ra trong tháng 5.

>>>Nếu Fed hạ lãi suất, điều gì xảy ra với thị trường cận biên và mới nổi?

Trước hết, chúng ta xác nhận các kỳ vọng cho chính sách tiền tệ Mỹ 2024 gồm: 1. Lãi suất đã đạt đỉnh, kết thúc chu kỳ thắt chặt; 2. Chính sách đảo chiều từ giữa năm, bất chấp kỳ vọng thị trường từ tháng 3; 3. Lãi suất về vùng 4,0% - 4,25%.

Lãi suẩts FFR hiện vẫn đang ở mức cao kỷ lục sau 4 lần Fed phê duyệt giữ nguyên. (Ảnh minh họa: Reuters)

Từ những yếu tốt trên trên, chúng tôi đã đánh giá việc Fed cắt lãi suất trong 2024 là điều chắc chắn, nhưng chính sách chưa thực sự quá tích cực do Cục Dự trữ Liên bang Mỹ (Fed) vẫn lo ngại việc nới lỏng quá sớm sẽ khiến lạm phát trở lại, buộc cơ quan này phải linh động để bảo đảm bảo “ủy nhiệm kép” (dual mandate) của mình.

Với các đợt công bố liệu quan trọng liên quan đến tình hình lạm phát, thị trường việc làm và tăng trưởng kinh tế, chúng ta có thể cập nhật kỳ vọng đối với chính sách tiền tệ Mỹ trong thời gian tới.

Kinh tế Mỹ bền vững bất chấp môi trường lãi suất cao

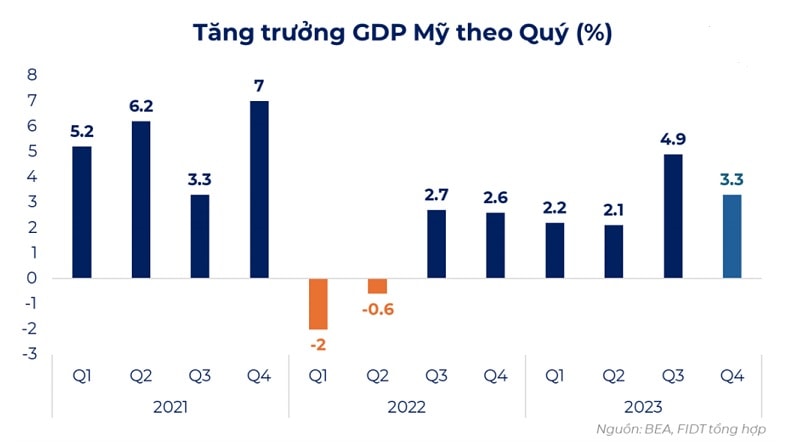

GDP Mỹ tăng trưởng +3,3% QoQ trong quý IV/2023, thấp hơn mức tăng +4,9% QoQ của quý trước, tuy nhiên vượt xa dự báo +2% QoQ của thị trường. Xét cả năm 2023, GDP Mỹ tăng trưởng +2,5% YoY. Đây là mức tăng ấn tượng bất chấp lãi suất được Fed duy trì ở mức cao, cùng nhiều bên trước đó đã dự báo kinh tế Mỹ sẽ chìm vào suy thoái trong 2023.

Kinh tế Mỹ vừa đón nhận một số tin tức tích cực trong tháng 12 và quý IV/2023

Động lực tăng trưởng chính của GDP Mỹ quý IV là ở chi tiêu tiêu dùng (+2,8%). Mức tăng chủ yếu đến từ: Lạm phát hạ nhiệt thúc đẩy chi tiêu; Thị trường việc làm bền vững; Nhu cầu mua sắm gia tăng trong giai đoạn cuối năm khi có nhiều dịp lễ

Chúng tôi nhận định: Nhìn chung, số liệu GDP quý IV cho thấy bức tranh tình hình kinh tế của Mỹ vẫn còn tương đối tích cực, bền vững hơn dự kiến. Việc GDP tăng tốt trong quý III- IV /2023 sẽ phần nào tiếp tục xu hướng tích cực lên quý I/2024. Tuy nhiên, dự phóng chung của thị trường vẫn giữ nguyên ở việc tăng trưởng GDP sẽ chậm lại trong năm nay.

Rủi so suy thoái vẫn còn hiện hữu, khi các dữ liệu công bố gần đây vẫn chưa đủ để Fed có thể hạ cảnh giác xuống.

>>>Thị trường tiếp tục kỳ vọng thời điểm FED giảm lãi suất

Xu hướng lạm phát trong 2024 và hành động của Fed sẽ là chìa khóa trong việc xác định chiều hướng cũng như mức độ tăng trưởng của nền kinh tế Mỹ trong năm nay.

Lạm phát hạ nhiệt tốt hơn dự kiến

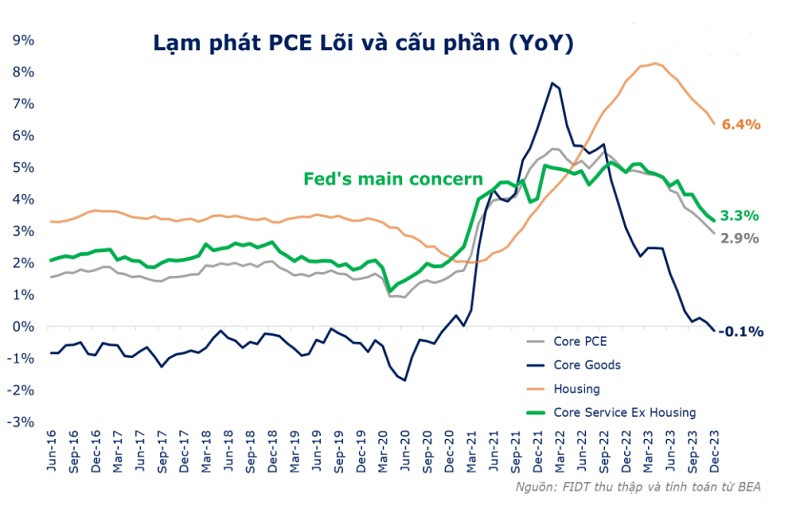

Vào 26/1 vừa qua, Mỹ công bố số liệu PCE tháng 12 với kết quả lần này đa phần sát với kỳ vọng thị trường, chỉ có PCE lõi YoY là tích cực hơn dự kiến khi chỉ tăng 2,9% YoY – bắt đầu tiến gần mức mục tiêu 2%.

PCE - thước đo kinh tế yêu thích của Fed ghi nhận thấp hơn dự báo trong quý IV/2024, với chỉ số lạm phát giá hàng hóa thấp

Đánh giá PCE lõi dựa theo 3 cấu phần chính: Cả 3 cấu phần chính của PCE lõi đều tiếp tục xu hướng hạ nhiệt, trong đó: Hàng hóa lõi giảm (-0,1% YoY), bất chấp tháng 12 là mùa cao điểm mua sắm và tiêu xài; Dịch vụ nhà ở (+6,4% YoY), tiếp tục phản ánh tình hình bất động sản của Mỹ thực tế (vốn giảm giá từ giữa 2022); Dịch vụ lõi ngoài nhà ở (Super core, +3,3% YoY) – mức tăng thấp nhất kể từ tháng /2021. Mức tăng yếu trên tương đối tích cực khi đây là cấu phần dai dẳng, lại được Fed chú tâm nhiều nhất.

Như vậy, tốc độ hạ nhiệt của lạm phát trong tháng 12 và cả năm 2023 lớn hơn nhiều so với dự phóng của Fed lẫn thị trường. Đặc biệt, nếu xét trong 6 tháng gần đây, thì PCE MoM đã về mức 2% mục tiêu. Điều này rõ ràng sẽ giúp củng cố kỳ vọng của thị trường về việc sớm đảo chiều chính sách. Tuy nhiên, Fed vẫn còn đang rất cẩn trọng, chưa muốn vội vàng tuyên bố chiến thắng, tránh rủi ro nới lỏng quá sớm.

Với việc phân tích và đánh giá các số liệu trên, chúng tôi đánh giá khả năng cao Fed sẽ đảo chiều chính sách vào cuộc họp tháng 5 (thay vì quý II/ 2024 như kỳ vọng trước đó) bởi hai lý do chính:

Thứ nhất, tốc độ hạ nhiệt của lạm phát tích cực hơn dự kiến, hiện đã bắt đầu gần về với mức mục tiêu.

Thứ hai, số lượng kết quả báo cáo trong vòng 4 tháng tới nếu tiếp tục đà hiện tại sẽ là đủ để làm cho Fed cảm thấy an tâm.

Đối với cuộc họp sắp tới vào tháng 3 (19-20/3), chúng tôi kỳ vọng Fed giữ nguyên vùng lãi suất hiện tại và sẽ tập trung theo dõi, phân tích và cập nhật bài phát biểu của Chủ tịch Jerome Powell.

Ngày 31/1, như dự báo của thị trường, Fed đã quyết định giữ nguyên lãi suất trong cuộc họp chính sách lần thứ 4 liên tiếp. Tại kỳ họp đầu tiên của năm 2024, Fed vẫn chưa đưa ra tín hiệu về thời điểm cắt giảm lãi suất trong năm 2024. Các diễn biến lạm phát của thị trường theo đó sẽ tiếp tục là cơ sở để các quan chức Fed điều chỉnh chính sách. Dự báo cuộc họp chính sách vào tháng 3/2024, Fed sẽ có thêm một số thông tin về Chỉ số giá tiêu dùng (CPI) tháng 1 và tháng 2, cũng như dữ liệu về Chi tiêu tiêu dùng cá nhân (PCE) của nền kinh tế Mỹ, từ đó có thể có tín hiệu chính sách rõ ràng hơn.

Đối với Việt Nam, quyết định giữ nguyên lãi suất của Fed trong kỳ họp vừa qua cũng như trong các kỳ họp tiếp theo của năm 2024 sẽ khiến dư địa giảm lãi suất điều hành của Việt Nam ngày càng thu hẹp, hoặc là có thêm cơ hội (tùy thuộc vào diễn biến chính sách tiền tệ của Fed tiếp theo), từ đó phần nào tác động tăng hoặc giảm áp lực tỷ giá, tăng sức hút hoặc giảm sức hút đối với việc giữ chân dòng vốn ngoại...

Có thể bạn quan tâm

FED quyết định giữ nguyên lãi suất, vàng biến động mạnh

13:00, 01/02/2024

FED sẽ giữ đúng lời hứa?

04:20, 01/02/2024

Lý do FED bất ngờ thận trọng hơn về việc cắt giảm lãi suất

03:30, 02/02/2024

Thị trường tiếp tục kỳ vọng thời điểm FED giảm lãi suất

04:40, 02/02/2024