Tài chính doanh nghiệp

DGC củng cố vị thế bằng M&A

Công ty Cổ phần Tập đoàn Hoá chất Đức Giang (HoSE: DGC) đang xoay sang M&A để tìm cơ hội cải thiện tình hình sản xuất kinh doanh.

>>>Quý 3/2023, Hóa chất Đức Giang dự báo sụt giảm lợi nhuận

Với đặc thù rào cản gia nhập ngành lớn, BSC cho rằng việc DGC tích cực tìm kiếm các cơ hội M&A cùng với việc tối ưu hoạt động sản xuất, sẽ góp phần củng cố vị thế đầu ngành của DGC.

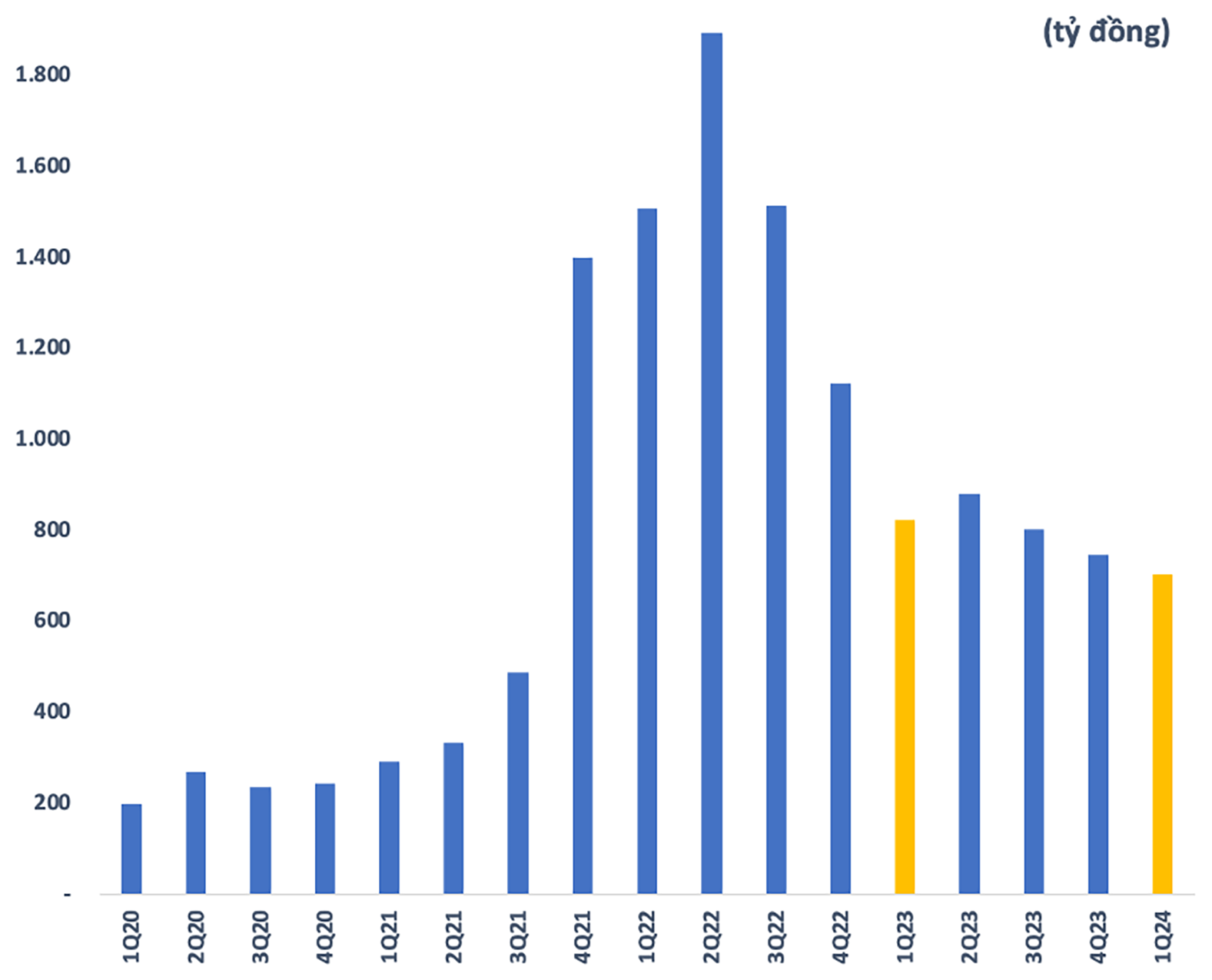

Lợi nhuận sau thuế theo quý của DGC

Lãi ròng giảm

Theo Báo cáo tài chính quý I/2024, DGC đạt gần 2,4 nghìn tỷ đồng doanh thu, giảm 4% so với cùng kỳ năm ngoái. Giá vốn tăng 2%, lên hơn 1,6 nghìn tỷ đồng. Do vậy, lãi gộp của DGC giảm 14%, còn 766 tỷ đồng.

Trong khi đó, các mảng chi phí không có tác động đáng kể đến kết quả kinh doanh của DGC. Do đó, doanh nghiệp này kết thúc quý I/2024 với khoản lãi ròng 673 tỷ đồng, thấp hơn cùng kỳ năm ngoái khoảng 15%. Đây cũng là mức lãi thấp nhất của DGC kể từ quý 3/2021 tới nay.

Theo giải thích của DGC, doanh thu giảm là nguyên nhân chính dẫn đến kết quả đi xuống trong kỳ. Cụ thể, dù doanh thu phân bón, DAP, bột giặt và chất tẩy rửa gia tăng, nhưng doanh thu phốt pho vàng và H3PO4 giảm 7%. Giá bán các mặt hàng này giảm do thị trường trong nước và thế giới đi xuống.

ĐHĐCĐ 2024 của DGC đã thông qua kế hoạch doanh thu hơn 10 nghìn tỷ đồng, lãi sau thuế 3,1 ngàn tỷ đồng. Với kết quả trên, DGC đã thực hiện được 23,4% mục tiêu doanh thu và gần 23% mục tiêu lãi sau thuế sau quý I/2024.

Dòng tiền kinh doanh âm

Trong Báo cáo tài chính quý I/2024 của DGC, DGC bất ngờ ghi nhận dòng tiền kinh doanh âm kỷ lục 1.773,94 tỷ đồng so với cùng kỳ dương hơn 18 tỷ đồng; dòng tiền đầu tư âm nhẹ 79,2 triệu đồng. Có thể nói, kể từ khi niêm yết trên sàn HoSE năm 2014 tới nay, chưa năm nào DGC ghi nhận dòng tiền kinh doanh âm lớn như vậy.

Về phần nguồn vốn, tại thời điểm cuối quý I/2024, nợ phải trả ngắn hạn giảm 98,1% so với đầu năm, tương ứng giảm 1.236,4 tỷ đồng, chiếm 0,2% tổng nguồn vốn (đầu năm ghi nhận 1.260,7 tỷ đồng và chiếm tới 8,1% tổng nguồn vốn). Nợ phải trả ngắn hạn giảm mạnh trong quý đầu năm 2024 có thể là nguyên nhân chính dẫn tới dòng tiền kinh doanh chính của DGC âm kỷ lục.

Về kế hoạch đầu tư trong năm 2024, DGC dự kiến xây dựng tổ hợp Xút Chất dẻo tại Nghi Sơn (giai đoạn 1) với giá trị 500 tỷ đồng; dự án Alumin tiếp tục nghiên cứu và khảo sát để có giấy phép đầu tư; mở rộng, nâng cấp trữ lượng tại Khai trường 25 là 10 tỷ đồng. Ngoài ra, Công ty còn thực hiện sáp nhập Công ty Phốt pho 6 vào Công ty TNHH Hoá chất Đức Giang Lào Cai; và nghiên cứu sáp nhập Công ty CP Phốt pho Apatit Việt Nam (PAT ) vào Tập đoàn… Tuy nhiên, dòng tiền âm sẽ đẩy DGC vào thế khó khi phải tính toán, thu xếp nguồn vốn cho các dự án này.

>>>Khơi thông nguồn vốn từ quỹ đầu tư

DGC đã mua lại Công ty Cổ phần Phốt pho 6, qua đó tăng công suất phốt pho vàng

Thách thức mở rộng hoạt động

Trong bối cảnh doanh thu ngành nghề chính giảm sút mạnh, DGC đang tính xoay hướng đầu tư vào dự án Nghi Sơn – Đức Giang là điểm nhấn cho tăng trưởng giai đoạn tới. DGC dự kiến khởi công dự án Nghi Sơn – Đức Giang giai đoạn 1 vào tháng 06/2024. Công ty Chứng khoán BSC kỳ vọng dự án này sẽ hoạt động từng phần, đạt công suất 50% trong năm 2025 và hoạt động 100% công suất trong 2026 đóng góp vào doanh thu thuần và lợi nhuận gộp của DGC.

Bên cạnh đó, DGC đã mua lại Công ty Cổ phần Phốt pho 6, qua đó tăng công suất phốt pho vàng thêm 9.800 tấn/năm, tương ứng tăng 16% tổng công suất. Thông qua việc nâng công suất phốt pho vàng, DGC đặt mục tiêu tạo chuỗi sản phẩm chế biến sâu các sản phẩm từ phốt pho như axit phosphoric, STPP,… từ đó tăng doanh thu và lợi nhuận cho tập đoàn. Ngoài ra, DGC cũng mua lại Công ty Ắc quy Tia Sáng (TSB) với kế hoạch bước chân vào thị trường sản xuất pin Lithium từ phốt pho- sản phẩm quan trọng trong lĩnh vực xe điện đầy tiềm năng.

Có thể nói, việc DGC tích cực tìm kiếm các cơ hội M&A nhằm tối ưu hoạt động sản xuất sẽ góp phần củng cố vị thế đầu ngành của doanh nghiệp. Bên cạnh đó, việc tham gia sâu hơn vào chuỗi giá trị từ khâu đầu vào đến sản xuất, chế biến sản phẩm đầu ra sẽ gia tăng lợi nhuận và lợi thế cạnh tranh của DGC so với các doanh nghiệp hóa chất cùng ngành.

Tuy nhiên, chiến lược là vậy nhưng việc thực hiện có hiệu quả chiến lược này vẫn còn nhiều thách thức đối với DGC. Trong đó, phải kể tới rủi ro giá bán và sản lượng phốt pho thấp hơn dự báo; rủi ro pháp lý, như sự cố môi trường tiềm ẩn; rủi ro về chính sách thuế…

Có thể bạn quan tâm

Giải pháp tăng hàng hoá chất lượng trên thị trường chứng khoán

05:03, 26/03/2024

Quý 3/2023, Hóa chất Đức Giang dự báo sụt giảm lợi nhuận

04:20, 18/10/2023

Lâm Đồng: Cảnh báo việc dùng hoá chất nhuộm chè

20:52, 14/06/2023

Cân nhắc bổ sung quy định về thời hạn của Giấy phép kinh doanh hóa chất

03:00, 18/07/2022

TIN NÓNG CHÍNH PHỦ: Đẩy mạnh phát triển ngành công nghiệp hóa chất Việt Nam

20:38, 17/06/2022

Diễn tập ứng phó sự cố hoá chất tại doanh nghiệp

08:18, 25/04/2022