Trong bối cảnh ngành bất động sản công nghiệp Việt Nam duy trì đà tăng trưởng ổn định, kết quả kinh doanh của nhiều doanh nghiệp lớn trong ngành vẫn ghi nhận sự sụt giảm mạnh.

Theo thống kê, đến thời điểm hiện tại đã có 25 doanh nghiệp ngành bất động sản công nghiệp niêm yết cổ phiếu trên thị trường chứng khoán Việt Nam đã công bố Báo cáo tài chính quý I/2026; trong đó, số doanh nghiệp có kết quả kinh doanh “đi lùi”, hoặc thua lỗ chiếm tỷ lệ áp đảo với 15 doanh nghiệp. Đáng chú ý, phần lớn các “ông lớn” trong ngành đều nằm trong nhóm các doanh nghiệp này.

Trong số các doanh nghiệp có kết quả kinh doanh sụt giảm phải kể đến là Công ty CP Sonadezi Châu Đức (HoSE: SZC) khép lại quý đầu năm 2026 với kết quả kinh doanh kém tích cực khi doanh thu chỉ đạt gần 102 tỷ đồng và lãi sau thuế hơn 17 tỷ đồng, lần lượt giảm 75% và 86% so với cùng kỳ năm trước.

Sự sụt giảm này chủ yếu đến từ mảng trụ cột kinh doanh hạ tầng khu công nghiệp của doanh nghiệp này giảm mạnh, với doanh thu giảm mạnh 89%, chỉ còn hơn 42 tỷ đồng.

Theo lãnh đạo doanh nghiệp, nguyên nhân không đến từ nhu cầu thị trường mà xuất phát từ thay đổi trong phương pháp ghi nhận doanh thu theo quy định kế toán mới.

Trong thời gian chờ hướng dẫn từ cơ quan Nhà nước liên quan đến việc áp dụng Thông tư 99/2025/TT-BTC, có hiệu lực từ ngày 01/01/2026, SZC đang tạm thời thực hiện phân bổ doanh thu nhận trước từ hoạt động kinh doanh hạ tầng KCN. Việc điều chỉnh này khiến doanh thu ghi nhận trong kỳ giảm mạnh so với phương pháp của cùng niên độ năm trước.

Tương tự, Công ty CP Khu công nghiệp Nam Tân Uyên (HoSE: NTC) cũng có kết quả kinh doanh suy giảm rõ rệt ở cả doanh thu và lợi nhuận. Điểm đáng chú ý trong kỳ là doanh nghiệp không còn ghi nhận khoản thu mang tính chất một lần từ hợp đồng cho thuê lại đất như cùng kỳ năm trước, đây là yếu tố từng đóng góp đáng kể vào kết quả quý I/2025.

Cụ thể, trong ba tháng đầu năm 2026, NTC ghi nhận doanh thu đạt gần 82 tỷ đồng, giảm 39% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 39 tỷ đồng, tương ứng mức giảm 43,3% so với cùng kỳ năm trước.

Theo giải trình từ doanh nghiệp, quý I/2025 có phát sinh doanh thu một lần từ hoạt động cho thuê lại đất, trong khi quý I năm nay không có khoản tương tự. Điều này khiến nền so sánh trở nên cao, kéo theo mức giảm mạnh khi bước sang kỳ kế tiếp.

Tại Công ty CP Phát triển Đô thị Công nghiệp số 2 (HoSE: D2D), kết quả kinh doanh quý đầu năm cũng sụt giảm mạnh ở cả hai chỉ tiêu doanh thu lẫn lợi nhuận. Cụ thể, kết thúc quý I/2026, doanh thu của doanh nghiệp này chỉ đạt hơn 44 tỷ đồng, giảm hơn 52% so với cùng kỳ năm trước; Lợi nhuận sau thuế cũng chỉ đạt hơn 5 tỷ đồng, giảm hơn 36% so với cùng kỳ năm 2025. Nguyên nhân chính của sự sụt giảm này là do thiếu vắng nguồn thu đột biến từ các dự án lớn.

Tập đoàn Đầu tư và Phát triển Công nghiệp Becamex - CTCP (HoSE: BCM) cũng khép lại quý đầu năm 2026 với kết quả kinh doanh kém tích cực. Theo đó, doanh thu thuần của BCM đạt 1.105 tỷ đồng, giảm 40% so với cùng kỳ năm trước; Lợi nhuận ròng đạt gần 280 tỷ đồng, giảm 22% so với cùng kỳ năm 2025. Đây cũng là lợi nhuận thấp nhất trong 8 quý qua Tổng công ty kể từ quý II/2024.

Nguyên nhân chính đến từ mảng trụ cột bất động sản chững lại, chỉ mang về hơn 754 tỷ đồng, giảm 47%. Cùng với đó, doanh thu tài chính hơn 344 tỷ đồng, giảm 38%.

Năm 2026, BCM lên kế hoạch tổng doanh thu hợp nhất 10.230 tỷ đồng và lợi nhuận sau thuế 3.883 tỷ đồng, tăng 4% và 10% so với thực hiện 2025. Với mục tiêu này, doanh nghiệp mới thực hiện được 12% mục tiêu doanh thu và 7% mục tiêu lợi nhuận năm 2026.

Một “ông lớn” khác trong ngành là Tổng Công ty IDICO (HNX: IDC) cũng khép lại quý đầu năm với kết quả kinh doanh kém tích cực khi doanh thu và lợi nhuận đều sụt giảm.

Cụ thể, doanh thu quý I/2026 của IDC giảm 17% so với cùng kỳ năm trước, còn hơn 1.485,5 tỷ đồng. Trong kỳ, doanh thu giảm và biên lợi nhuận gộp thu hẹp, khiến lợi nhuận gộp của doanh nghiệp giảm 29,5% so với cùng kỳ lùi về hơn 388 tỷ đồng. Khấu trừ chi phí, giá vốn, IDI báo lãi sau thuế đạt gần 338 tỷ đồng, giảm 19% so với cùng kỳ năm 2025.

Theo lãnh đạo doanh nghiệp, nguyên nhân chủ yếu đến từ biến động doanh thu của các hợp đồng cho thuê hạ tầng khu công nghiệp đủ điều kiện ghi nhận doanh thu một lần, qua đó ảnh hưởng trực tiếp đến lợi nhuận trong kỳ.

Theo báo cáo thị trường quý I/2026 của Cushman & Wakefield, trong quý I/2026, tổng nguồn cung đất khu công nghiệp tại Vùng Kinh tế trọng điểm phía Nam đạt khoảng 36.400 ha, không đổi so với quý trước do không có dự án mới gia nhập thị trường. Tuy nhiên, so với cùng kỳ năm trước, nguồn cung vẫn tăng 8,6%. TP HCM chiếm khoảng 45% tổng nguồn cung toàn vùng, tiếp theo là Đồng Nai với 33% và Tây Ninh khoảng 22%.

Dù không có nguồn cung mới, tỷ lệ lấp đầy toàn thị trường vẫn nhích lên 74,8%, tăng 0,3 điểm phần trăm theo quý. Diện tích hấp thụ thuần đạt khoảng 127 ha, tăng mạnh 182% so với quý trước và tăng 59% so với cùng kỳ năm ngoái.

Ở từng địa phương, TP HCM ghi nhận tỷ lệ lấp đầy 84,8%, tiếp tục dẫn đầu nhờ nhu cầu từ các ngành công nghiệp công nghệ cao và giá trị gia tăng lớn. Đồng Nai duy trì ổn định ở mức 71,6%, trong khi Tây Ninh cải thiện lên 59%.

Đáng chú ý, nhu cầu thuê đất công nghiệp tiếp tục tập trung vào các ngành thâm dụng đất như công nghiệp nặng, năng lượng, hóa dầu và sản xuất thép. Một số khu vực như Cái Mép và Đất Đỏ ghi nhận mức hấp thụ tích cực ngay trong quý đầu năm.

CBRE Việt Nam cũng cho biết, trong quý I/2026, thị trường đất công nghiệp miền Nam ghi nhận nguồn cung mới và các giao dịch thuê đất chủ yếu tập trung tại các khu vực như Đồng Nai và Long An (cũ). Theo CBRE, lượng cung này chiếm đến 52% tổng nguồn cung dự kiến của toàn thị trường trong năm 2026. Nhờ tận dụng lợi thế chiến lược gần hệ thống cảng biển, các khu công nghiệp mới đã góp phần đẩy mức giá chào thuê trung bình toàn thị trường đạt 183 USD/m2/kỳ hạn thuê, tăng 4,0% so với cùng kỳ năm trước.

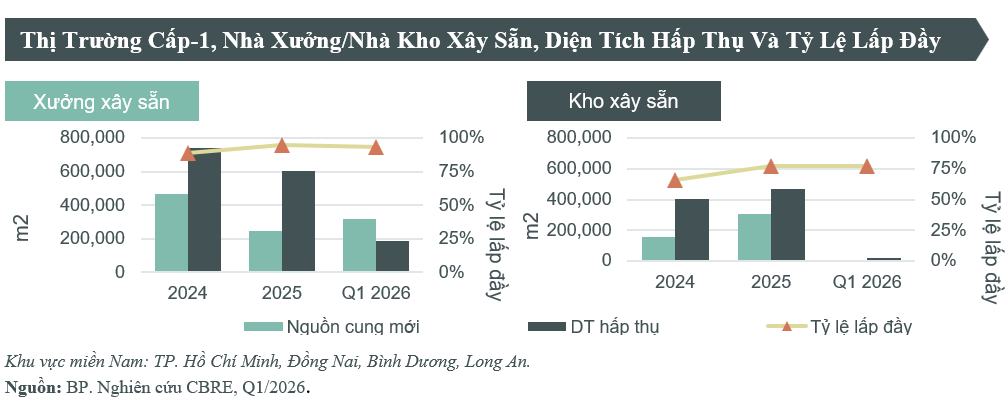

Cũng theo CBRE Việt Nam, tiếp nối đà phục hồi tích cực của năm 2025, phân khúc nhà xưởng và kho xây sẵn tiếp tục duy trì hoạt động ổn định trong quý I/2026. Cụ thể, 46% diện tích hấp thụ nhà xưởng trong quý chủ yếu đến từ nhóm ngành điện - điện tử, trong khi phân khúc nhà kho tiếp tục được dẫn dắt bởi nhu cầu lưu trữ từ các nền tảng thương mại điện tử.

Tỷ lệ lấp đầy của nhà xưởng và nhà kho xây sẵn ghi nhận mức khả quan, lần lượt đạt 93% và 77%. Dưới áp lực cạnh tranh về giá để thu hút khách thuê, mặt bằng giá chào thuê của cả hai loại hình gần như không biến động so với quý trước, cụ thể đạt 5,2USD/m2/tháng đối với nhà xưởng và 5,0 USD/m2/tháng đối với nhà kho.

Bà Thanh Phạm - Giám đốc Bộ phận Nghiên cứu và tư vấn CBRE Việt Nam khu vực miền Nam nhận định, thị trường logistics Việt Nam vẫn đang trong giai đoạn có lợi cho người thuê, các doanh nghiệp nên tận dụng thời điểm này để cẩn trọng lựa chọn mặt bằng tối ưu nhất. Bên cạnh đó, các đơn vị phát triển kho xưởng xây sẵn cần có sự linh hoạt trong đàm phán hợp đồng thuê, đồng thời có chiến lược thâu tóm quỹ đất thận trọng trong bối cảnh chi phí đất đai không ngừng gia tăng.

“Về ảnh hưởng của các xung đột địa chính trị và chiến tranh thương mại, những căng thẳng này thúc đẩy các doanh nghiệp đa dạng hóa chuỗi cung ứng và dịch chuyển sản xuất sang các quốc gia ổn định hơn, trong đó có Việt Nam. Tuy nhiên, các xung đột cũng có thể gây ra biến động ngắn hạn về chi phí vận tải, nguyên liệu và sản xuất, đồng thời tăng áp lực lạm phát. Dù vậy, vị thế trung lập và môi trường chính trị ổn định của Việt Nam tiếp tục củng cố niềm tin của nhà đầu tư quốc tế, biến những thách thức ngắn hạn thành cơ hội phát triển dài hạn cho bất động sản công nghiệp”, chuyên gia của CBRE Việt Nam nhận định.