Tổng quy mô NAV toàn ngành quỹ tăng nhẹ 3,7% trong tháng 4. Riêng nhóm quỹ cổ phiếu đóng góp 242 nghìn tỷ đồng, tương đương 93,2% tổng quy mô toàn thị trường.

Tháng 4 năm 2026 ghi nhận những tín hiệu tích cực từ thị trường quỹ đầu tư tại Việt Nam với tổng quy mô tài sản ròng (NAV) đạt hơn 259 nghìn tỷ đồng, thống kê từ 83 quỹ cổ phiếu, 27 quỹ trái phiếu và 12 quỹ cân bằng. Hiệu suất của các nhóm quỹ đều có sự cải thiện, đồng thời áp lực rút vốn đã giảm đáng kể so với tháng trước, thống kê của FiinGroup ghi nhận.

Tại báo cáo cập nhật ngành quỹ vừa công bố, các chuyên gia FiinGroup cho biết, trong tháng 4, hiệu suất bình quân của nhóm quỹ cổ phiếu đạt mức tăng 2,2% so với tháng 3, đánh dấu sự hồi phục mạnh mẽ sau khi ghi nhận mức âm 9% trong tháng trước. Có tới 81 trên tổng số 83 quỹ ghi nhận hiệu suất cải thiện. Tuy nhiên, trong bối cảnh chỉ số VN-Index tăng mạnh 10,7%, phần lớn các quỹ vẫn chưa theo kịp đà tăng chung. Nguyên nhân chính là do dòng tiền trên thị trường phân hóa và tập trung chủ yếu vào nhóm cổ phiếu họ Vingroup (VIC, VHM, VRE).

Chỉ có 3 quỹ vượt qua được mức tăng của VN-Index và VN30. Các quỹ ghi nhận mức hiệu suất vượt trội (dao động từ 10% đến 14%) chủ yếu là các quỹ ETF ngoại và ETF tham chiếu VN30, điển hình như Xtrackers Vietnam ETF (14,3%), Fubon FTSE VN (11,6%), và E1VFVN30 (10,7%).

Lũy kế 4 tháng đầu năm 2026, hiệu suất bình quân của các quỹ cổ phiếu giảm 0,1%, khả quan hơn nhiều so với mức giảm 7,8% của cùng kỳ năm 2025. Nổi bật trong giai đoạn này là nhóm quỹ quy mô nhỏ, tiêu biểu như Quỹ Chủ động VND với quy mô hơn 321 tỷ đồng, dẫn đầu với mức tăng 15,7% nhờ nắm giữ các mã NVL, HCM và VHM.

Đối với nhóm quỹ trái phiếu và quỹ cân bằng, dữ liệu thị trường ghi nhận nhóm quỹ trái phiếu đạt hiệu suất bình quân 0,53% trong tháng 4, cao hơn mức 0,46% của tháng 3. Quỹ Trái phiếu VND vươn lên dẫn đầu với mức sinh lời 0,8%. Ngược lại, Quỹ Trái phiếu Techcom (TCBF) ghi nhận tháng suy giảm thứ 3 liên tiếp với mức âm 0,1% do khoản lỗ chưa thực hiện từ một số mã trái phiếu doanh nghiệp. Lũy kế 4 tháng, quỹ Đầu tư Trái phiếu VCBF vươn lên mạnh mẽ với mức tăng 3%.

Đối với nhóm quỹ cân bằng, hiệu suất bình quân cải thiện lên mức 0,7% so với mức âm 4,2% của tháng trước. Quỹ Đầu tư Năng động Eastspring Investments Việt Nam dẫn đầu với hiệu suất 2,9% nhờ nắm giữ tỷ trọng lớn ở cổ phiếu VIC và VHM, qua đó phản ánh mức độ phục hồi phụ thuộc rất nhiều vào khả năng nắm bắt nhóm cổ phiếu dẫn sóng.

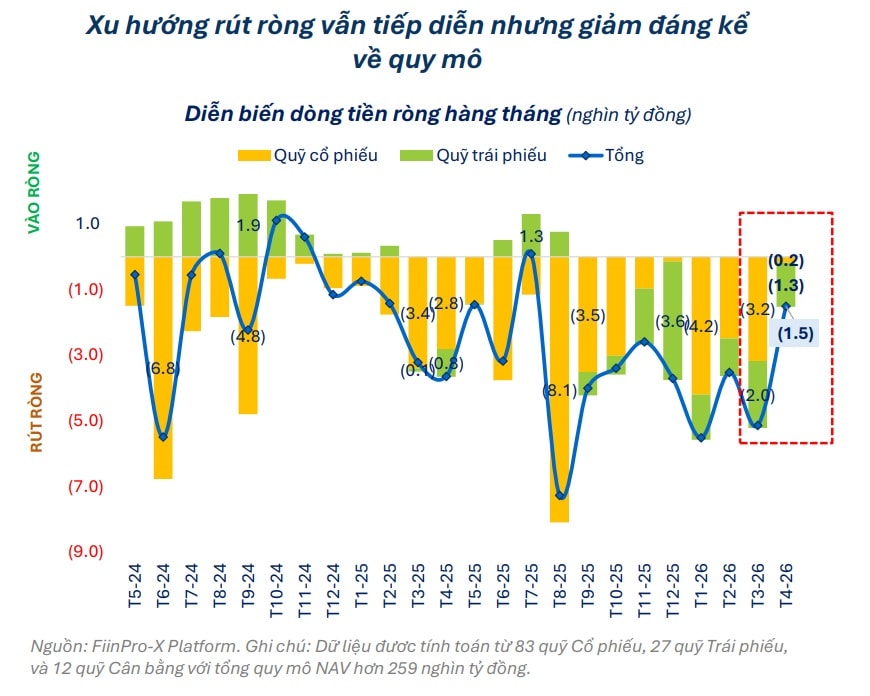

Thị trường cũng cũng ghi nhận tổng quy mô NAV toàn ngành quỹ tăng nhẹ 3,7% trong tháng 4. Riêng nhóm quỹ cổ phiếu đóng góp 242 nghìn tỷ đồng, tương đương 93,2% tổng quy mô toàn thị trường, với mức tăng 4,6%. Ở chiều ngược lại, NAV của nhóm quỹ trái phiếu tiếp tục sụt giảm tháng thứ 8 liên tiếp, chịu ảnh hưởng lớn nhất từ sự sụt giảm 54,3% quy mô của quỹ TCBF kể từ tháng 9 năm 2025.

Đáng chú ý, áp lực rút ròng đã hạ nhiệt rõ rệt. Tổng giá trị rút ròng toàn thị trường trong tháng 4 là hơn 1,5 nghìn tỷ đồng, giảm 70,7% so với tháng 3 và là mức thấp nhất kể từ tháng 8 năm 2025.

Tại nhóm quỹ cổ phiếu, dòng vốn rút ròng thu hẹp đến 94,2%, chỉ còn gần 182 tỷ đồng. Nhóm quỹ ETF bị rút hơn 456 tỷ đồng, giảm 86% so với tháng trước; trong khi quỹ đóng bị rút 476 tỷ đồng. Điểm sáng lớn nhất đến từ các quỹ mở cổ phiếu khi nhóm này hút ròng tháng thứ hai liên tiếp với hơn 749 tỷ đồng, điển hình là quỹ VFMVSF và DCDS.

Tuy nhiên, áp lực đối với nhóm quỹ trái phiếu vẫn chưa chấm dứt. Tháng 4 ghi nhận dòng tiền rút ròng hơn 1,3 nghìn tỷ đồng, diễn ra trên diện rộng tại 26/27 quỹ.

Lũy kế 4 tháng đầu năm, nhóm quỹ này đã bị rút hơn 5,9 nghìn tỷ đồng, vượt qua cả tổng mức rút ròng của cả năm 2025 (4,5 nghìn tỷ đồng) trong bối cảnh mặt bằng lãi suất tiền gửi vẫn duy trì ở mức cao (từ 4,9% đến 6,2%/năm).

Phần lớn các quỹ mở cổ phiếu đã thay đổi chiến lược trong tháng 4. Có 24/36 quỹ đã tăng cường giải ngân và giảm tỷ trọng tiền mặt để đón đầu nhịp hồi phục của thị trường, đảo chiều so với sự thận trọng của tháng 3. Xu hướng giảm tiền mặt thể hiện rõ nét ở các quỹ có quy mô lớn (từ 4.000 đến 9.000 tỷ đồng) như VFMVSF và DCDS. Ngược lại, một số quỹ quy mô nhỏ hơn (từ 900 đến 2.500 tỷ đồng) lại có động thái gia tăng tỷ trọng tiền mặt, như VINACAPITAL-VESAF hay VCBF-BCF.

Dòng vốn của các quỹ tập trung giải ngân mua ròng tháng thứ hai liên tiếp ở nhóm Chứng khoán (VIX, SHS). Trong đó, VIX được mua vào mạnh nhất với khối lượng 17,1 triệu đơn vị. Cổ phiếu PNJ thu hút sự tham gia mua của 43 quỹ với tổng khối lượng 13,5 triệu đơn vị. Mã HPG cũng được dòng tiền ưu ái với 12,3 triệu cổ phiếu được mua ròng.

Ở chiều ngược lại, MWG dẫn đầu danh sách bị xả hàng với 9 triệu cổ phiếu. Các cổ phiếu Ngân hàng (OCB, STB, VIB, BID) tiếp tục chịu áp lực bán mạnh. Đáng chú ý, cổ phiếu KDH cũng bị bán ra quyết liệt do rủi ro bị loại khỏi danh mục trong kỳ cơ cấu quý 2 năm 2026.

Sự thay đổi chiến lược giao dịch của các quỹ nhìn chung đánh dấu một giai đoạn "cởi mở" hơn và phù hợp, linh hoạt hơn với thị trường. Trong một buổi chia sẻ, ông Lê Anh Tuấn - Tổng Giám đốc Dragon Capital cho biết, chẳng hạn tại quỹ DCDS của Dragon Capital, các nhà quản lý quỹ đặt trọng tâm vào hai yếu tố: không có thành kiến với doanh nghiệp và phản ứng kịp thời với thay đổi của thị trường.

Do đó theo ông nếu như trước đây quỹ tránh đầu tư vào Vingroup và Vinhomes trong nhiều năm trước từng là quyết định phù hợp. Tuy nhiên, khi các yếu tố nền tảng thay đổi trong năm 2025, việc quay lại giải ngân vào nhóm này cũng là bước đi đúng đắn. Nhờ chiến lược đó đã giúp DCDS trở thành một trong số ít quỹ đạt mức tăng trưởng trên 30% trong năm 2025, vượt đáng kể so với mặt bằng chung của thị trường.

Đại diện công ty quỹ lớn nhất thị trường cũng cho rằng Vingroup là một trong những doanh nghiệp đại diện cho sự tăng trưởng của kinh tế Việt Nam. Tập đoàn này đã làm được nhiều điều, dù câu chuyện có phải doanh nghiệp số một hay không không phải là trọng tâm của đánh giá.

Với Vinhomes, điểm được nhấn mạnh là kế hoạch lợi nhuận năm nay trên 2 tỷ USD, mức mà rất ít doanh nghiệp đạt được. Cổ phiếu VHM hiện cũng chỉ tăng hơn 100% so với mức cao nhất cách đây 5-7 năm. Từ góc nhìn đó, đại diện Dragon Capital đặt vấn đề liệu cổ phiếu Vinhomes có thực sự “nóng quá” hay không.

Trên cơ sở tiếp tục theo dõi sát các biến động của cổ phiếu cũng như doanh nghiệp phía sau, DCSS duy trì chiến lược tiếp cận thị trường khi có sự phân hóa sâu: Cơ hội trên thị trường không trải đều, nên điều quan trọng là tìm đúng những doanh nghiệp có năng lực hưởng lợi từ quá trình tăng trưởng, có lợi thế cạnh tranh và còn khả năng mở rộng về lợi nhuận cũng như vốn hóa.

.jpg "Quỹ đầu tư cổ phiếu Amber (AEIF) huy động thành công 150 tỷ đồng trong đợt chào bán lần đầu")