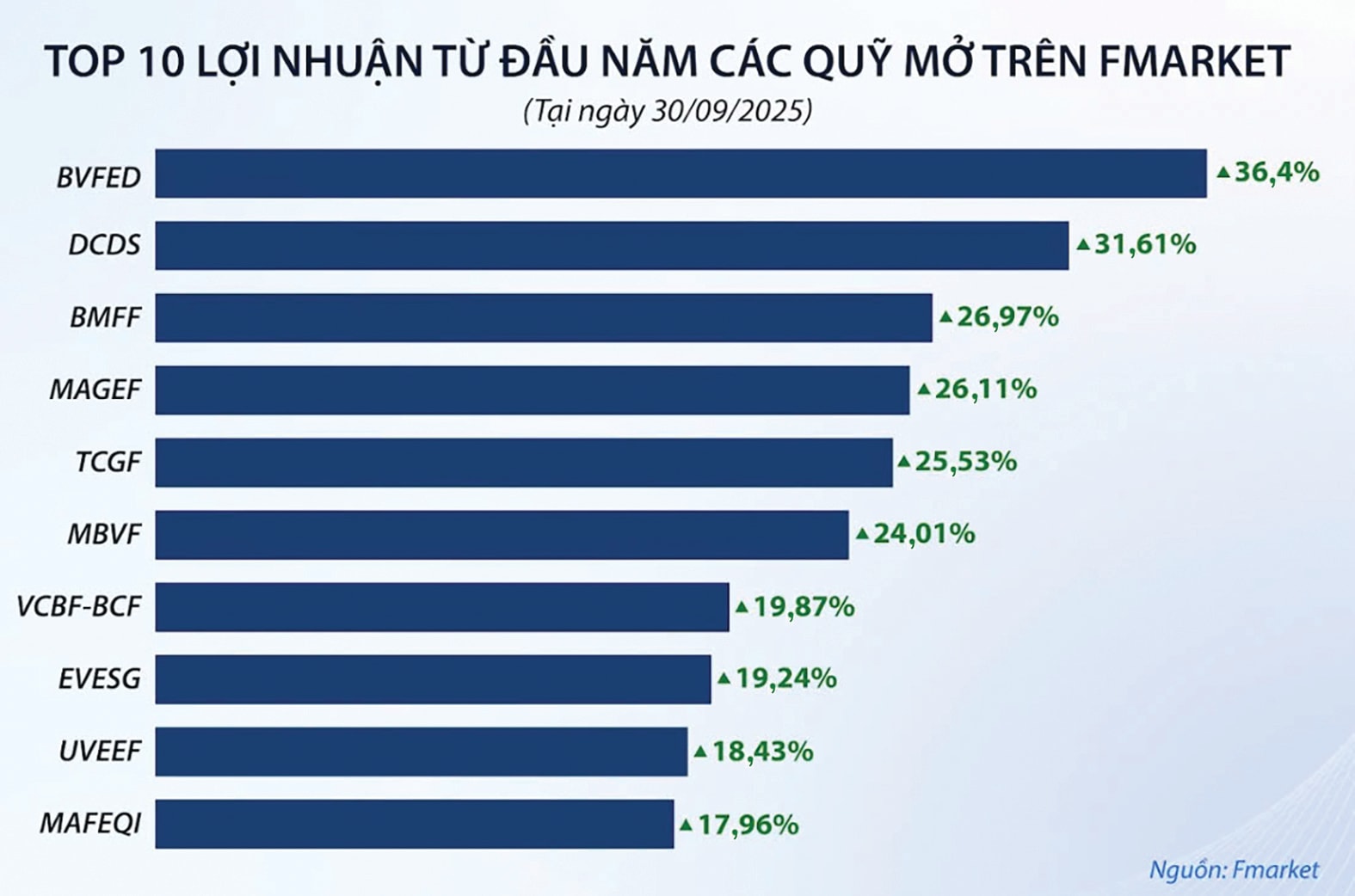

Thống kê đến hết tháng 9/2025 cho thấy, phần lớn các quỹ mở cổ phiếu tại Việt Nam có hiệu suất thấp hơn VN-Index và VN30-Index.

Điều này khiến nhiều nhà đầu tư trăn trở có nên đầu tư vào quỹ mở cổ phiếu?

Dữ liệu lịch sử và chiến lược hoạt động của các quỹ chỉ ra rằng hiệu suất ngắn hạn không phản ánh đầy đủ năng lực của các quỹ vốn tập trung vào trung và dài hạn, cũng như không nên nhìn vào hiệu suất ngắn hạn để đưa ra quyết định đầu tư.

Bản chất của việc đầu tư vào quỹ mở là một kế hoạch phân bổ tài sản trung và dài hạn của nhà đầu tư sẽ phát huy hiệu quả khi nắm giữ từ 3 năm trở lên và tốt nhất là hơn 1 chu kỳ kinh tế. Do đó, các quỹ không phục vụ cho các chiến lược “lướt sóng”. Chính vì vậy, hầu hết các quỹ đều áp dụng cơ chế phí bán chứng chỉ cao trong năm đầu tiên nhằm khuyến khích nhà đầu tư nắm giữ lâu dài.

Trên thực tế, ngay cả những quỹ danh tiếng hàng đầu như Fidelity Magellan Fund trong thời kỳ nhà đầu tư huyền thoại Peter Lynch quản lý cũng từng chứng kiến nhiều nhà đầu tư cá nhân thua lỗ, dù quỹ tăng trưởng trung bình hơn 29%/năm suốt hơn 1 thập kỷ, chỉ vì họ mua, bán cảm tính theo biến động ngắn hạn. Do đó, việc hành động dựa vào đánh giá hiệu quả chỉ trong vài quý có thể dẫn tới quyết định sai lệch, làm mất đi lợi thế tích lũy dài hạn vốn là ưu thế của sản phẩm đầu tư này.

Kết quả vượt trội hay kém hơn chỉ số trong một giai đoạn ngắn là điều bình thường, kể cả với những huyền thoại đầu tư trên thế giới. Không một nhà đầu tư hay tổ chức nào có thể liên tục đánh bại thị trường. Điều quan trọng là hiệu quả dài hạn và mức độ rủi ro trên mỗi đơn vị lợi nhuận tạo ra.

Nếu nhìn lại giai đoạn 5 năm gần nhất (2020–2024), phần lớn các quỹ mở cổ phiếu Việt Nam đều có hiệu suất vượt trội so với VN-Index với việc đánh bại VN-Index trong hơn 50% thời gian và không có quỹ nào đánh bại VN-Index trên 70% thời gian.

Ví dụ, quỹ VESAF của VinaCapital đã “thắng” chỉ số trong 60% thời gian nhưng đã tạo lợi nhuận gấp 3,6 lần so với VN-Index trong 5 năm đó, đồng thời có độ biến động thấp hơn 4,4% so với chỉ số chung nếu tính theo tháng. Điều đó minh chứng rằng, tính nhất quán và chiến lược rõ ràng mới là yếu tố mang lại kết quả bền vững.

Một quỹ được thiết kế cho nhà đầu tư có khẩu vị rủi ro trung bình, thận trọng không thể “chạy theo sóng” chỉ vì nhóm cổ phiếu rủi ro cao đang tăng mạnh. Năm 2025, thị trường chứng khoán Việt Nam được dẫn dắt bởi nhiều nhóm cổ phiếu có tính đầu cơ cao. Do đó, việc các quỹ duy trì danh mục phòng thủ hơn trong giai đoạn vừa qua là hoàn toàn dễ hiểu.

Hơn nữa, các quỹ đầu tư bị giới hạn tỷ trọng nắm giữ theo quy định và nguyên tắc quản trị rủi ro nội bộ. Vì vậy, ngay cả khi nhóm cổ phiếu dẫn dắt tăng mạnh, các quỹ cũng không thể điều chỉnh cơ cấu quá đột ngột để phản ánh chính xác diễn biến chỉ số.

Nếu các quỹ “đuổi theo” thị trường ngắn hạn, họ sẽ đánh mất khẩu vị rủi ro gốc và làm sai lệch mục tiêu đầu tư của chính nhà đầu tư đã chọn họ vì khẩu vị rủi ro phù hợp. Từ đó, ở góc độ nhà đầu tư cá nhân, quỹ khó còn là một công cụ hiệu quả trong chiến lược phân bổ tài sản đa dạng với các mức rủi ro đã được đánh giá kỹ lưỡng trước khi tiến hành phân bổ.

Dù hiệu suất nhiều quỹ mở thấp hơn VN-Index, nhưng cần nhìn nhận rằng phần lớn nhà đầu tư cá nhân cũng khó vượt trội được thị trường trong thời gian qua. Thực tế, không nhiều người có thể “ăn trọn” sóng tăng của nhóm cổ phiếu đầu cơ giai đoạn vừa qua, thậm chí còn thua lỗ do mua sai nhịp hoặc không kiểm soát được cảm xúc.

Trong khi đó, các quỹ vẫn mang lại mức sinh lời hai chữ số, với rủi ro thấp hơn đáng kể so với tự đầu tư. Nhà đầu tư có năng lực phân tích tốt và ưa thích rủi ro hơn hoàn toàn có thể kết hợp linh hoạt: phân bổ một phần danh mục vào quỹ mở để ổn định, phần còn lại vào cổ phiếu riêng lẻ nhằm gia tăng lợi nhuận theo khẩu vị rủi ro cá nhân. Cách này giúp tối ưu hóa giữa rủi ro và cơ hội.

Sự tăng tốc của dòng tiền đầu cơ thời gian qua khiến hiệu suất nhiều quỹ chưa phản ánh đúng năng lực quản lý dài hạn. Tuy nhiên, khi thị trường điều chỉnh – điều gần như chắc chắn sẽ xảy ra với mọi thị trường chứng khoán tăng nóng – dòng vốn thường quay trở lại với doanh nghiệp có nền tảng cơ bản. Khi đó, các quỹ tập trung vào giá trị và tăng trưởng bền vững sẽ phục hồi mạnh mẽ hơn.

Theo kinh nghiệm 5 năm gần nhất, sau khi thị trường trở lại với xu hướng trung hạn sau điều chỉnh do đầu cơ quá nóng, thì các quỹ tận dụng được để tái cấu trúc danh mục hiệu quả trong giai đoạn này thường sẽ tạo ra “alpha” (hiệu suất vượt trội so chỉ số chung có điều chỉnh theo rủi ro) nhiều nhất trong giai đoạn sắp tới.