Nếu nhìn vào kết quả đầu tư của các quỹ mở cổ phiếu trong gần hai năm qua, sự thất vọng của nhiều nhà đầu tư là điều hoàn toàn dễ hiểu.

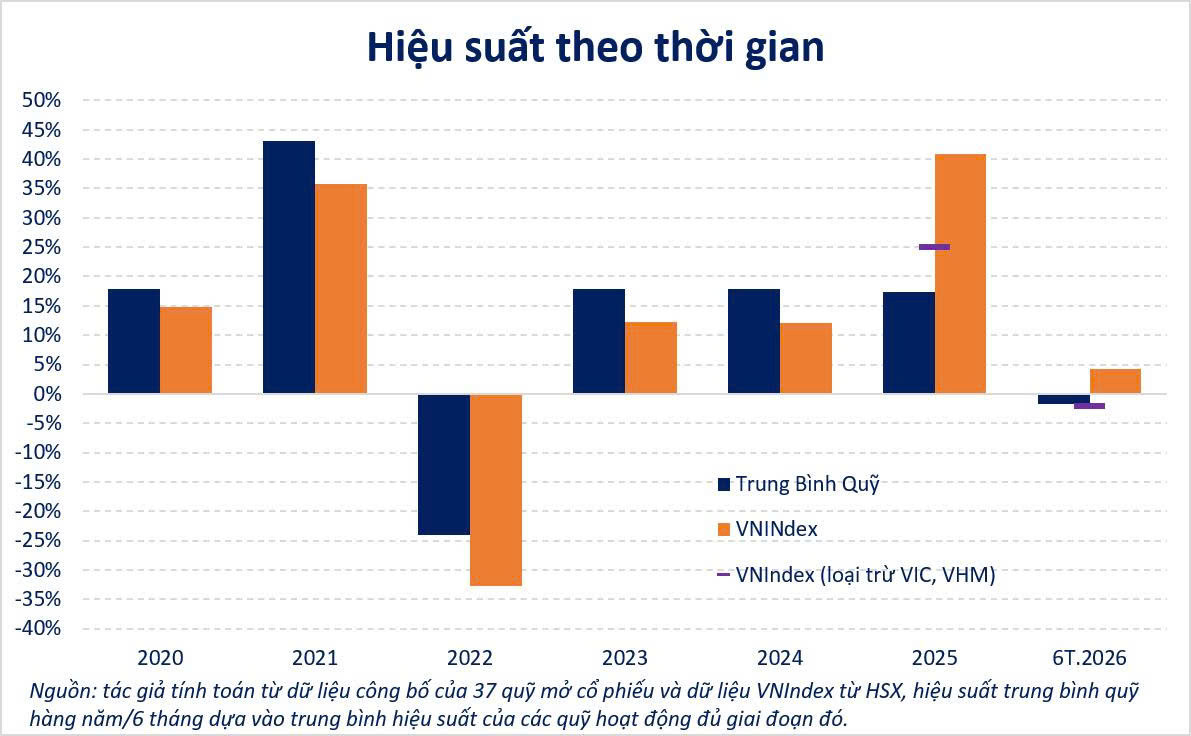

Năm 2025, không một quỹ mở cổ phiếu nào vượt được mức tăng của VN-Index. Bước sang nửa đầu năm 2026, tình hình gần như không cải thiện khi chỉ 1 trong số 37 quỹ mở cổ phiếu trong danh sách theo dõi có hiệu suất cao hơn chỉ số.

Nhìn vào những con số đó, nhiều người đặt ra câu hỏi rất tự nhiên: Nếu đầu tư qua quỹ vẫn không thể vượt thị trường, liệu còn đáng để tiếp tục? Câu hỏi ấy hoàn toàn chính đáng và cũng là điều mà các công ty quản lý quỹ cần nhìn nhận một cách nghiêm túc. Hiệu suất đầu tư luôn là tiêu chí quan trọng nhất mà nhà đầu tư quan tâm, và kết quả kém tích cực kéo dài chắc chắn sẽ làm suy giảm niềm tin.

Tuy nhiên, nếu chỉ nhìn vào hai năm gần đây, chúng ta có thể bỏ lỡ một phần quan trọng của bức tranh. Trong giai đoạn 5 năm liên tiếp 2020–2024, trung bình hiệu suất các quỹ mở cổ phiếu đều vượt VN-Index từ gần 3 đến gần 9 điểm phần trăm mỗi năm. Tỷ lệ quỹ đánh bại chỉ số luôn duy trì ở mức từ 73% đến gần 90%, kể cả trong năm thị trường giảm mạnh như 2022.

Điều đó đặt ra một câu hỏi đáng suy nghĩ hơn: Nếu cùng một đội ngũ quản lý, cùng một triết lý đầu tư, từng tạo ra alpha (hiệu suất vượt trội trên rủi ro) khá ổn định trong nhiều năm, điều gì đã khiến gần như toàn bộ ngành quản lý quỹ đồng loạt thất bại chỉ trong hai năm? Có lẽ, câu trả lời không chỉ nằm ở các quỹ.

Khi thị trường chỉ thưởng cho một chiến lược rất khác biệt

Năm 2025 chứng kiến mức tăng hơn 40% của VN-Index. Nhưng phía sau con số ấn tượng đó là một đặc điểm rất khác so với các chu kỳ trước: mức sinh lời của chỉ số tập trung rất lớn vào một số ít cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup.

Trong khi đó, phần lớn quỹ mở cổ phiếu lại không phân bổ tỷ trọng cao vào nhóm cổ phiếu này. Đây không hẳn là sự "bỏ lỡ cơ hội", mà phản ánh cách các quỹ vận hành: đa dạng hóa danh mục, kiểm soát rủi ro và tránh phụ thuộc quá lớn vào một vài cổ phiếu đơn lẻ. Hệ quả là khoảng cách giữa hiệu suất quỹ và VN-Index bị kéo giãn đáng kể.

Sáu tháng đầu năm 2026, nghịch lý còn rõ nét hơn. VN-Index vẫn tăng hơn 4%, nhưng nếu loại bỏ tác động của nhóm cổ phiếu dẫn dắt, phần lớn thị trường thực tế lại diễn biến kém tích cực. Nói cách khác, nhiều nhà đầu tư có thể cảm thấy danh mục của mình "không hề tăng", dù chỉ số vẫn liên tục lập những cột mốc mới.

Đó cũng là thời điểm nhiều doanh nghiệp có nền tảng cơ bản tốt – nhóm cổ phiếu vốn được các quỹ ưa chuộng và phân bổ tỷ trọng cao hơn so với chỉ số – liên tiếp chịu tác động từ các sự kiện pháp lý hoặc rủi ro quản trị. Những trường hợp như DGC, PC1 hay gần đây là PNJ đều khiến nhiều danh mục đầu tư chịu tổn thất đáng kể.

Nhìn từ góc độ quản lý quỹ, đây là một giai đoạn chịu “tác động kép”. Một mặt, các quỹ không hưởng lợi nhiều từ nhóm cổ phiếu kéo chỉ số. Mặt khác, chính những cổ phiếu được lựa chọn dựa trên các tiêu chí cơ bản và quản trị doanh nghiệp lại gặp những biến cố khó dự báo.

Quan trọng hơn, giai đoạn này cho thấy VN-Index và phần lớn cổ phiếu trên thị trường không còn vận động đồng nhất như nhiều năm trước. Khi mức tăng của chỉ số phụ thuộc quá lớn vào một số ít cổ phiếu, việc "đánh bại VN-Index" không còn đơn thuần là bài toán lựa chọn doanh nghiệp tốt, mà còn phụ thuộc rất lớn vào việc nhà đầu tư có dám tập trung tỷ trọng vào đúng những cổ phiếu dẫn dắt hay không. Đó là một chiến lược hoàn toàn có thể mang lại lợi nhuận vượt trội, nhưng cũng đi kèm mức độ rủi ro cao hơn nhiều nếu xu hướng đảo chiều.

Đừng để một giai đoạn đặc biệt quyết định cả chiến lược đầu tư

Những phân tích trên không nhằm phủ nhận thực tế rằng các quỹ mở đã có hai năm hoạt động kém hiệu quả so với VN-Index. Đây là sự thật mà cả nhà đầu tư lẫn các công ty quản lý quỹ đều phải thừa nhận. Tuy nhiên, điều đó cũng không đồng nghĩa với việc mọi quỹ đều suy giảm năng lực hay triết lý đầu tư đã không còn phù hợp.

Đầu tư luôn là quá trình đánh đổi. Một danh mục tập trung vào số ít cổ phiếu có thể vượt trội trong những giai đoạn thị trường được dẫn dắt bởi một vài doanh nghiệp lớn, nhưng cũng sẽ đối mặt với biến động rất mạnh khi các cổ phiếu đó đảo chiều. Ngược lại, một danh mục đa dạng hóa có thể chấp nhận kém hơn chỉ số trong ngắn hạn để đổi lấy khả năng kiểm soát rủi ro tốt hơn trong dài hạn.

Với nhà đầu tư cá nhân, thay vì chỉ nhìn vào bảng xếp hạng hiệu suất của một hoặc hai năm, có lẽ đây là lúc nhà đầu tư cần tự đánh giá quỹ trên một chu kỳ dài hơn và tự trả lời ba câu hỏi.

Thứ nhất, kết quả kém đến từ việc quy trình đầu tư của quỹ thay đổi, hay đến từ một giai đoạn thị trường rất đặc biệt?

Thứ hai, quỹ có còn duy trì kỷ luật đầu tư và triết lý nhất quán hay không, hay đã chạy theo những xu hướng ngắn hạn để cải thiện thành tích?

Và cuối cùng, mục tiêu của bản thân là tối đa hóa lợi nhuận trong từng năm, hay tích lũy tài sản một cách bền vững qua nhiều chu kỳ thị trường?

Bởi sau cùng, điều tạo nên thành công dài hạn của một chiến lược đầu tư không phải là việc luôn đứng đầu bảng xếp hạng trong từng năm, mà là khả năng tạo ra kết quả ổn định qua nhiều chu kỳ khác nhau. Dữ liệu giai đoạn 2020–2024 cho thấy phần lớn quỹ mở cổ phiếu đã từng làm được điều đó. Hai năm 2025–2026 vì thế có thể là một lời nhắc nhở rằng không chỉ nhà đầu tư, mà ngay cả cách nhà đầu tư đánh giá lại kỳ vọng với quỹ có phù hợp hay không và trả lời 3 câu hỏi trên về chiến lược đầu tư vào quỹ trên con đường xây dựng tài sản dài hạn.