Khép lại năm bản lề 2024, tỷ giá là một trong những “điểm nóng”. Nhưng khi nội tại càng vững vàng, tăng trưởng GDP tích cực, sẽ giúp khẳng định niềm tin vào kỷ luật và giá trị VND.

Đây cũng là yếu tố được dự phóng sẽ còn nhiều thách thức nổi cộm với các rủi ro tiềm ẩn, rất cần NHNN phát huy “thành tích” chinh phục các biến động, nhằm giữ kỷ luật cho VND trong bối cảnh mới trong năm 2025.

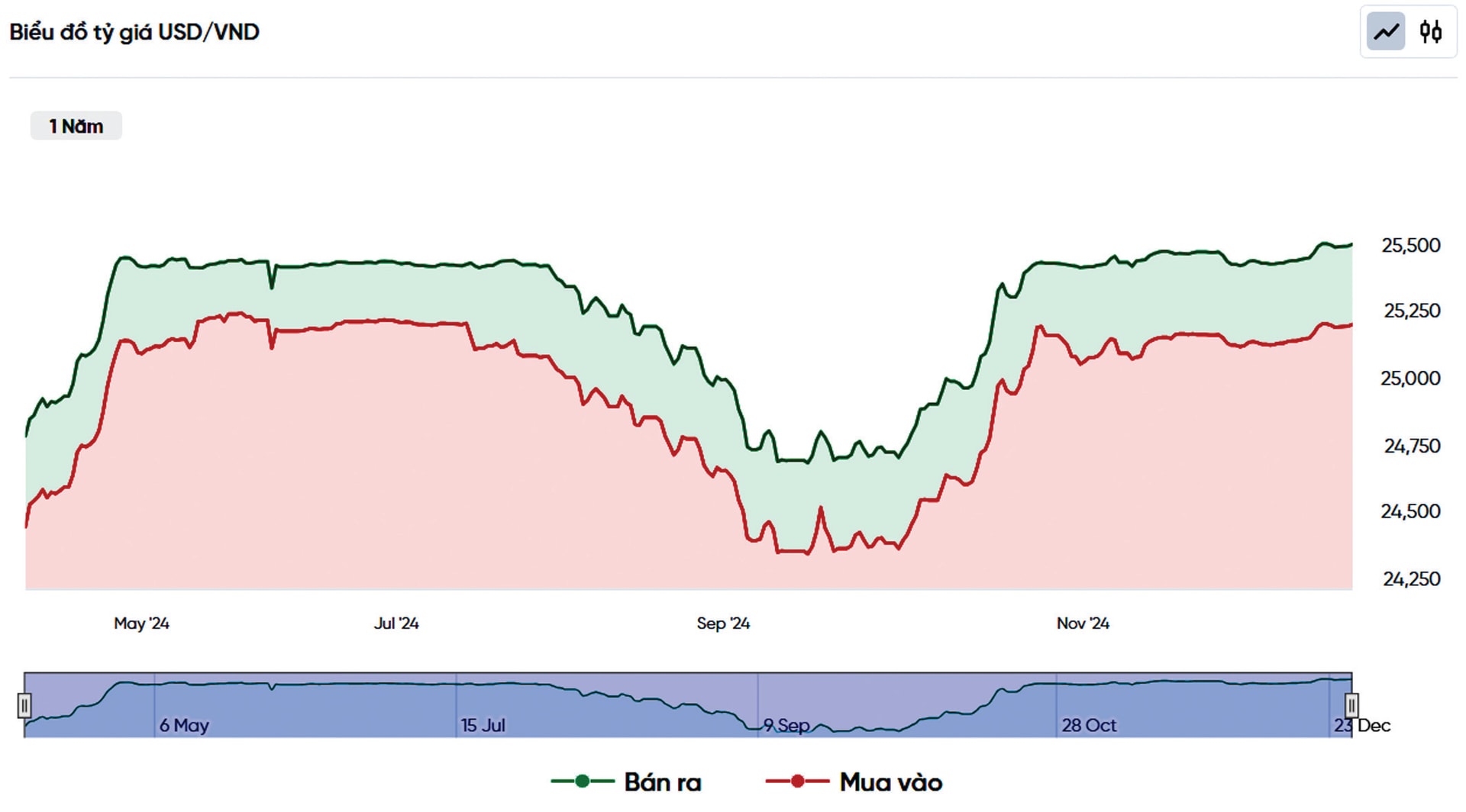

Kể từ tháng 10/2022, Việt Nam đã chuyển từ chính sách tiền tệ từ thắt chặt sang nới lỏng trong bối cảnh đối mặt với những “cơn gió ngược”. Dù vậy, NHNN vẫn dũng cảm đi ngược nhiều quốc gia đang trong chu kỳ tăng lãi suất nhanh, trong đó dẫn đầu bởi FED. Ngân hàng trung ương Mỹ đã bắt đầu chu kỳ tăng lãi suất nhanh nhất từ trước đến nay vào đầu năm 2022, và chỉ bắt đầu cắt giảm lãi suất vào tháng 9/2024, dẫn đến một giai đoạn dài có sự biến động của cặp tỷ giá USD/VND trong rổ tiền tệ của Việt Nam, xuất phát từ chênh lệch lãi suất ngắn hạn VND và USD.

Sự giảm giá của VND đã khiến khối ngoại trên thị trường chứng khoán liên tục bán ròng, lên tới khoảng 3,6 tỷ USD tính trong năm 2024. Tuy nhiên, nối tiếp năng lực kiểm soát tỷ giá, ổn định vĩ mô, kiềm chế lạm phát ở năm 2023, NHNN tiếp tục có những hành động để ứng phó biến động tỷ giá thành công, đặc biệt khi chỉ số USD -Index (DXY) có những biến động mạnh, thúc đẩy mức trượt giá của nhiều đồng tiền neo vào USD.

Tính từ giai đoạn biến động tỷ giá theo xu hướng ngược chiều lãi suất của Việt Nam, NHNN đã bán khoảng 22 tỷ USD dự trữ ngoại tệ, theo thống kê của Công ty dữ liệu WiGroup (riêng năm 2024 là khoảng 6 -7 tỷ USD). Theo đó, dự trữ ngoại hối hiện còn 87 tỷ USD, tương đương khoảng 3 tuần nhập khẩu. Ước tính, VND mất giá trong biên độ khoảng dưới 5% trong cả năm 2024.

Trong cuộc họp cuối cùng của năm 2024, FED đã hạ lãi suất điều hành 25 điểm cơ bản xuống 4,25% - 4,5%. Ngoài ra, Chủ tịch FED Powell cho biết dự kiến sẽ chỉ có 2 đợt hạ lãi suất vào năm tới, thay vì 4 đợt như kỳ vọng đưa ra hồi tháng 9.

Sau tuyên bố của FED, chỉ số DXY tăng vượt 108, mức cao nhất trong 2 năm và tạo áp lực lên tỷ giá USD/VND. Trong ngày 19/12, NHNN tiếp tục bán USD để đáp ứng nhu cầu của các ngân hàng thương mại. Nếu đồng USD tiếp tục tăng sẽ tạo thêm áp lực lên tỷ giá, NHNN có thể sẽ phải tiếp tục sử dụng dự trữ ngoại hối để can thiệp.

Tuy nhiên, lượng dự trữ ngoại hối hiện có, theo đánh giá của ông Trần Ngọc Báu, Tổng Giám đốc WiGroup, là ở gần “ngưỡng nhạy cảm”. Do đó, NHNN sẽ phải tranh thủ những thời điểm tỷ giá “hạ nhiệt”, nhu cầu ngoại tệ thấp, nguồn cung dồi dào để tăng mua vào dự trữ nhằm tăng bộ đệm ứng phó cho các biến động tương lai. Đây là thách thức thứ nhất của nhà điều hành trong giai đoạn tới, nhất là khi Việt Nam vẫn đang trong danh sách theo dõi thao túng tiền tệ của Mỹ.

Thách thức thứ 2 là tần suất hẹp hơn so với kỳ vọng hạ lãi suất của FED vào năm 2025, thay cho kỳ vọng 4-6 lần mà giới chuyên môn đưa ra trước đây. Điều này khiến chênh lệch lãi suất VND-USD vẫn ở mức cao hơn so với kỳ vọng rút ngắn nhanh. Đi cùng, chính sách thuế quan của Tổng thống Trump ở nhiệm kỳ 2, được đánh giá có thể đẩy cao lạm phát, dẫn đến FED sẽ càng thận trọng hoặc giữ nguyên hoặc đảo chiều chính sách như cảnh báo của Chủ tịch Powell.

Tuy nhiên, TS Phạm Thế Anh - Trưởng Khoa kinh tế học, ĐH Kinh tế Quốc dân (NEU), Kinh tế trưởng Trung tâm Nghiên cứu Kinh tế và Chiến lược Việt Nam (VESS), nhận định: “Về lâu dài, ông Trump sẽ không thể áp dụng thuế quan một cách khắc nghiệt, một chiều mà phải đàm phán”. Điều này hàm ý kỳ vọng một thời kỳ giao thương, thương mại không căng thẳng như dự báo, và lạm phát của Mỹ vẫn hướng tới mục tiêu 2%, giúp lãi suất của FED có chiều hướng tiếp tục giảm, đồng bạc xanh tạo điều kiện cho dòng vốn trở lại toàn cầu và các đồng nội tệ neo vào USD giảm mức trượt giá. Dù vậy, TS Phạm Thế Anh nhấn mạnh, các yếu tố chính sách thuế quan và lạm phát của Mỹ vẫn khiến tỷ giá là ẩn số và chúng ta cần theo dõi.

Dự báo về tỷ giá VND/USD năm 2025, ông Brian Lee Shunrong - kinh tế gia của Maybank Investment Bank Group nhận định, với các mục tiêu hỗ trợ tăng trưởng GDP, kỳ vọng NHNN sẽ giữ nguyên lãi suất điều hành vào năm 2025. Lạm phát ở mức vừa phải và VND ổn định sẽ cho phép NHNN tiếp tục nới lỏng tiền tệ và giữ tỷ giá ổn định trong biên độ +- 3% đến 5%.

Trong một nhận định có tính dài hơn hơn, TS Đinh Thế Hiển - Chuyên gia tài chính khẳng định với DDDN, với sự chủ động của Việt Nam trong đổi mới, cải cách, tinh gọn bộ máy Nhà nước, sẽ có ý nghĩa lớn cho nội tại – nền tảng của sức mạnh VND tốt hơn trong tương lai. Theo đó, chuyên gia cho rằng khi tinh gọn bộ máy, giảm chi tiêu từ ngân sách (có thể không diễn ra ngay trong 2025 khi phải chi bù đắp), thì khoảng từ 2027, khoản tiết kiệm chi tiêu cho nhân lực dư thừa trong bộ máy sẽ đóng góp mở rộng thêm ngân sách đầu tư, có thể tăng các gói hỗ trợ… và thúc đẩy nền kinh tế đi nhanh hơn. Khi nội tại càng vững vàng, tăng trưởng GDP tích cực, các lĩnh vực hấp dẫn hơn sẽ giúp khẳng định niềm tin vào kỷ luật và giá trị VND.