Việc sửa đổi Khoản 3, Điều 8 Nghị định 20/2017/NĐ-CP sẽ có tác động nhất định đến các doanh nghiệp nhỏ có nhu cầu sử dụng vốn vay lớn.

Ngày 24/06/2020, Chính phủ đã ban hành Nghị định 68/2020/NĐ-CP sửa đổi, bổ sung Khoản 3, Điều 8 Nghị định 20/2017/NĐ-CP theo hướng tỷ lệ khống chế lãi vay không quá 30% so với quy định cũ là không quá 20%. Phần chi phí lãi vay không được khấu trừ được chuyển toàn bộ sang kỳ tiếp theo, chuyển liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ. Và thời gian áp dụng từ kỳ tính thuế 2019 và áp dụng hồi tố cho kỳ tính thuế 2017, 2018.

Loại trừ các doanh nghiệp trong lĩnh vực tài chính, ngân hàng, bảo hiểm, thuế thu nhập doanh nghiệp thực đóng của các doanh nghiệp niêm yết trên HOSE và HNX ở mức trung bình khoảng 20%. Mức chi phí lãi vay/EBITDA trung bình khoảng 16%, vẫn còn thấp hơn nhiều so với tỷ lệ lãi vay bị khống chế không được khấu trừ thuế thu nhập doanh nghiệp.

Dựa trên dữ liệu 3 năm gần đây, những ngành vay nợ nhiều với tỷ lệ chi phí lãi vay/EBITDA cao trên 20% bao gồm: xây dựng và vật liệu (24,2%), ôtô và phụ tùng (23,9%) và bất động sản (20,9%).

Theo đó, mức chi phí lãi vay/EBTDA của ngành bất động sản đang có xu hướng giảm xuống dưới 20% trong những năm gần đây. Do đó về dài hạn, việc sửa đổi Nghị định 20/2017 sẽ không làm gia tăng đáng kể giá trị cho các công ty bất động sản.

Hiện nay phần lớn các công ty bất động sản đã chuyển mô hình hoạt động theo hình thức holdings: công ty mẹ sở hữu các công ty con nắm giữ các dự án. Theo đó, việc luân chuyển vốn giữa công ty mẹ và công ty con diễn ra theo hình thức góp vốn cổ phần hơn là cho vay, hoạt động vay vốn với ngân hàng cũng thường được thực hiện trực tiếp từ công ty con.

Đối với các công ty con thực hiện các dịch vụ đi kèm các dự án, để lách Nghị định 20/2017, nhiều tập đoàn đã tính tới việc thuê ngoài các dịch vụ và phân chia lợi nhuận theo tỷ lệ. Điều này giải quyết được việc thiếu vốn ở công ty con và tránh được hạn chế của Nghị định 20/2017.

Những công ty phát triển bất động sản hoạt động theo mô hình tập đoàn sẽ được hưởng lợi. Trong nhóm các công ty bất động sản đáng chú ý có NVL và VHM là hưởng lợi đáng kể. Theo đó, Nghị định 68/2020/NĐ-CP sửa đổi Nghị định 20/2017 có khả năng sẽ làm tăng thêm giá trị cổ phiếu NVL khoảng 300 VND/cp (0,5%) và VHM khoảng 150VND/cp (0,2%).

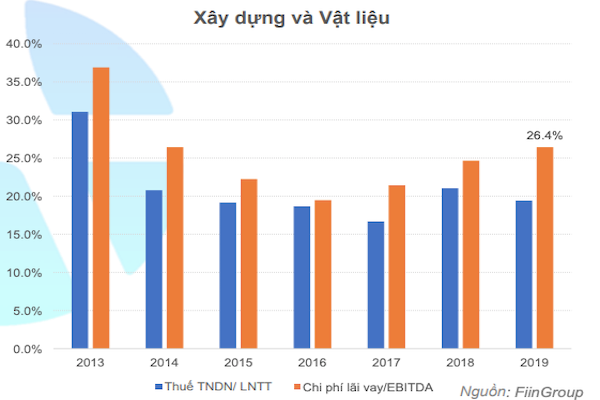

Bên cạnh đó, ngành xây dựng và vật liệu xây dựng sẽ được hưởng lợi nhiều nhất khi Nghị định 68/2020/NĐ-CP sửa đổi Nghị định 20/2017 nâng mức lãi vay được khấu trừ trong tính thuế thu nhập doanh nghiệp. Mức chi phí lãi vay/EBTDA của ngành xây dựng và vật liệu xây dựng đã tăng nhanh trong những năm gần đây, từ dưới 20% năm 2016 tới nay trên 26%. Điển hình như Công ty Hạ tầng Kỹ thuật TP.HCM (CII) được hoàn thuế 29,62 tỷ đồng, Công ty Cường Thuận IDICO (CTI) được hoàn 20,65 tỷ đồng, Tập đoàn Xây dựng Hòa Bình (HBC) được hoàn 16,22 tỷ đồng hay Becamex TDC (TDC) được hoàn 13,67 tỷ đồng,...

Mức chi phí lãi vay/EBTDA của ngành Xây dựng và vật liệu xây dựng tăng nhanh trong những năm gần đây, từ dưới 20% năm 2016 tới nay trên 26%

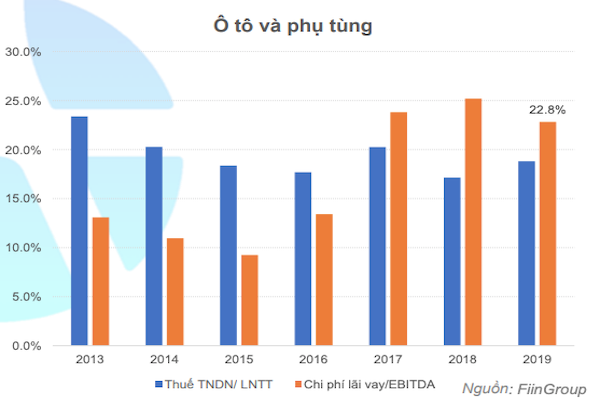

Đồng thời, ngành Ô tô và phụ tùng cũng được hưởng lợi khi ôtô và phụ tùng là ngành có tỷ lệ chi phí lãi vay/EBTDA đứng thứ 2. Mặc dù quy mô các doanh nghiệp ôtô và phụ tùng không đáng kể so với các doanh nghiệp bất động sản và xây dựng, vật liệu, nhưng mức thuế được khấu trừ từ lãi vay vẫn sẽ đem lại một khoản lợi nhuận cho doanh nghiệp. Cụ thể, Công ty Cao su Miền Nam (CSM) được hoàn 7,37 tỷ đồng, SAVICO (SCV) hoàn 6,38 tỷ đồng, Ô tô TMT (TMT) được hoàn 4,71 tỷ đồng,...

Ô tô và phụ tùng là ngành có tỷ lệ chi phí lãi vay/EBTDA đứng thứ 2

Nhìn chung, việc sửa đổi Khoản 3, Điều 8 Nghị định 20/2017/NĐ-CP không tác động nhiều tới thị trường chứng khoán. các doanh nghiệp thuộc lĩnh vực xây dựng và vật liệu, ôtô và phụ tùng và bất động sản sẽ là các doanh nghiệp được lợi khi nâng tỷ lệ giới hạn lãi vay được khấu trừ khi tính thuế thu nhập doanh nghiệp. Với các ngành còn lại, nhìn chung tỷ lệ lãi vay/EBITDA đều dưới 20% vẫn trong ngưỡng khấu trừ so với quy định cũ. Một số doanh nghiệp có chi phí lãi vay/EBITDA lớn sẽ được hưởng lợi: HBC, CII, DPG, HTI, TDC, BCC, SCI, VIT, CSM, SVC.

Theo Nghị định 68/2020/NĐ-CP sửa đổi Nghị định 20/2017, việc hồi tố thuế cho năm 2017, 2018 sẽ được áp dụng. Theo công bố của Bộ tài chính, sẽ có khoảng 4.875 tỷ đồng được hoàn lại hoặc khấu trừ cho doanh nghiệp. Theo đó, số thuế được hoàn lại hoặc khấu trừ cho các doanh nghiệp niêm yết trên 2 sàn vào khoảng 2.374 tỷ đồng.

Có thể bạn quan tâm

22:20, 24/06/2020

10:10, 09/05/2020

11:34, 19/04/2020

14:59, 18/04/2020

08:00, 09/04/2020

14:00, 08/04/2020

12:00, 07/04/2020

17:16, 06/04/2020