Nhiều cổ phiếu ngành dược Việt Nam có dư địa tăng điểm trong dài hạn khi ngành này rất có tiềm năng, lợi thế.

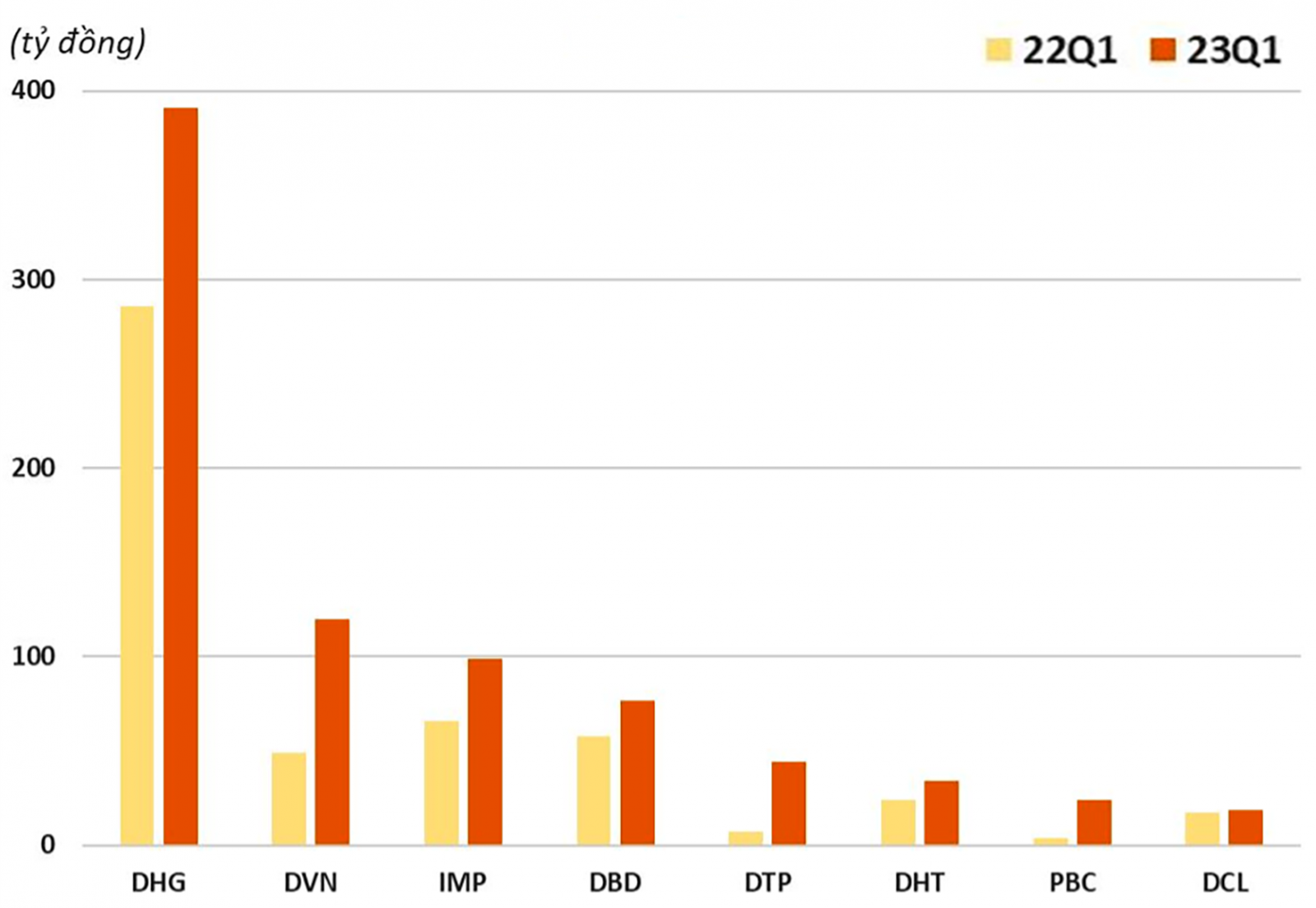

Lợi nhuận trước thuế của một số doanh nghiệp dược phẩm

>>Cơ hội từ bán lẻ dược phẩm

Nhiều tổ chức dược quốc tế xếp Việt Nam vào nhóm 17 nước có mức tăng trưởng ngành dược phẩm cao nhất thế giới. Hiện quy mô thị trường dược Việt Nam vào khoảng 7,7 tỷ USD và có thể tăng lên 16,1 tỷ USD vào năm 2026.

Trong khi cổ phiếu ngành khác lận đận thu hút dòng vốn ngoại thì nhóm ngành dược là tâm điểm hút dòng vốn ngoại. Thời gian qua, sự xuất hiện của cổ đông chiến lược nước ngoài với tiềm lực tài chính và sức mạnh công nghệ đã giúp nhiều doanh nghiệp dược Việt Nam có thể cạnh tranh, mở rộng thị trường.

Trên thực tế, tiềm năng tăng trưởng của ngành dược trong trung và dài hạn cũng được đánh giá rất cao khi quy mô dân số Việt Nam đang tăng và trong quá trình già hóa với tốc độ nhanh. Hơn nữa, thu nhập bình quân đầu người tăng cũng giúp người dân chi tiêu nhiều hơn cho các sản phẩm y tế, chăm sóc sức khỏe.

Với đặc thù tăng trưởng ổn định ngay cả trong giai đoạn khủng hoảng kinh tế, ngành dược luôn hấp dẫn nhất với giới đầu tư, đặc biệt là khối ngoại. Đa phần các doanh nghiệp sản xuất dược hàng đầu của Việt Nam như Dược Hậu Giang (DHG), Domesco (DMC), Traphaco (TRA), Imexpharm (IMP), Dược Hà Tây (DHT), Pymepharco (PME)… được các nhà đầu tư ngoại tranh nhau làm cổ đông chiến lược.

Trong đó, Taisho Pharmaceutical (Nhật Bản) hiện đang là công ty mẹ nắm quyền chi phối 51% cổ phần tại DHG. Hay Abbott cũng đã thâu tóm thành công 52% cổ phần tại DMC thông qua công ty con là CFR International Spa. Tiếp đến là SK Investment Vina III - thành viên của SK Group (Hàn Quốc) hiện là cổ đông lớn nhất nắm giữ gần 48% cổ phần tại IMP.

>>Ngành bán lẻ dược phẩm: Chuyển đổi sang hình thức thương mại hiện đại

Năm 2023, chi tiêu chăm sóc sức khỏe đã phục hồi mạnh. Theo BMI, doanh thu ngành chăm sóc sức khỏe đã tăng 25% so với năm 2022, đạt 200 nghìn tỷ đồng (6,7 tỷ USD), cao hơn đáng kể so với mức trước Covid-19 (doanh thu năm 2019 đạt 4,7 tỷ USD). Hầu hết các công ty dược đều ghi nhận tăng trưởng doanh thu và lợi nhuận ròng ở mức hai con số trên mức nền thấp của phân khúc ETC, dù phải đối mặt với nhiều thách thức như gián đoạn chuỗi cung ứng và chiến dịch chống tham nhũng trong ngành y tế.

Theo BMI, doanh thu ngành chăm sóc sức khỏe đã tăng 25% so với năm 2022, đạt 200 nghìn tỷ đồng (6,7 tỷ USD), cao hơn đáng kể so với mức trước Covid-19. Ảnh minh họa: Bán lẻ dược phẩm tại Long Châu FPT Retail

Về chính sách, Bộ Y tế đã ban hành các văn bản pháp luật giúp khơi thông tình trạng thiếu thuốc và tạo điều kiện hỗ trợ trên kênh ETC tăng trưởng trong dài hạn. Theo đánh giá của chuyên gia, Luật khám, chữa bệnh số 15/2023/QH15 sẽ tạo điều kiện cho các bệnh viện công tự chủ về nguồn vốn để đầu tư cơ sở vật chất để phù hợp với nhu cầu khám bệnh, khắc phục tình trạng ùn tắc tại bệnh viện, bệnh nhân phải chờ đợi do cơ sở y tế thiếu máy móc, thiết bị. Từ đó, lưu lượng bệnh nhân tới khám, chữa bệnh tại bệnh viện có thể gia tăng, thúc đẩy tiêu thụ sản lượng thuốc trên kênh ETC.

Ngoài ra, Thông tư 06/2023/TTT-BYT được kỳ vọng sẽ tháo gỡ những bất cập về giá thuốc trúng thầu ngày càng giảm trong những năm qua khi giá trúng thầu của năm nay không được cao hơn giá trúng thầu của năm trước đó…

Thứ nhất là cổ phiếu TRA của Công ty CP Traphaco. Sau hai năm xây dựng nhà máy mới sản xuất thuốc tân dược và hạn chế do dịch Covid-19, trong năm nay, TRA sẽ được hưởng lợi từ việc bán các sản phẩm mới được chuyển giao từ Công ty Daewoong Pharmaceutical. Giai đoạn hai của chuyển giao sản phẩm đang được tiến hành với trọng tâm là các sản phẩm điều trị bệnh huyết áp, tiểu đường và cholesterol cao. TRA cũng đặt mục tiêu đạt tiêu chuẩn EU GMP cho các cơ sở sản xuất của công ty. Các sản phẩm được sản xuất tại nhà máy đạt tiêu chuẩn EU GMP sẽ được xét vào nhóm thuốc chất lượng cao nhất trong đấu thầu ở bệnh viện công.

Nhà đầu tư có thể xem xét mua cổ phiếu TRA ở 85.000 đồng/cp và có thể nắm giữ dài hạn.

Thứ hai là cổ phiếu DHT của Công ty CP Dược Hà Tây. Lũy kế 6 tháng đầu năm 2023, doanh thu thuần của DHT tăng 29% lên 1.046 tỷ đồng và lợi nhuận sau thuế đạt 53 tỷ đồng, tăng 36% so với thực hiện cùng kỳ năm trước. Năm 2023, DHT đặt kế hoạch doanh thu 1.600 tỷ đồng và lợi nhuận trước thuế 80 tỷ đồng. Như vậy sau nửa năm, DHT đã hoàn tất 65% mục tiêu doanh thu và 83% mục tiêu lợi nhuận cả năm.

Trên thị trường, cổ phiếu DHT tăng mạnh lên đỉnh lịch sử, tương ứng mức tăng 110% chỉ sau 2 tháng. Nhà đầu tư canh các nhịp chỉnh quanh 22.000 - 25.000 đồng/cp để mua vào cho mục tiêu trung hạn hoặc nắm giữ để nhận cổ tức…

Thứ ba là cổ phiếu IMP của CTCP Dược phẩm Imexpharm. IMP vừa công bố báo cáo tài chính quý 2/2023 với doanh thu thuần đạt 440 tỷ đồng, tăng 24% so với cùng kỳ. Sau khi trừ chi phí, IMP lãi ròng gần 80 tỷ đồng, tăng 71% so với cùng kỳ năm ngoái.

Có thể thấy, sau hơn một năm “về tay” cổ đông ngoại đến từ Hàn Quốc, IMP đã tạo ra mặt bằng lợi nhuận mới. Nhà đầu tư có thể mở mua mới khi IMP có nhịp chỉnh quanh vùng giá 65.000 đồng/cp (IMP chỉ thích hợp cho nhà đầu tư trung hạn), với mục tiêu 80.000 đồng/cp.

Có thể bạn quan tâm

Dược phẩm Tipharco (DTG) giao dịch phiên đầu tiên trên HNX với giá 25.000đ/cổ phiếu

13:00, 12/07/2023

Công ty khởi nghiệp dược phẩm BuyMed của Việt Nam nhận đầu tư 51,5 triệu USD

09:02, 07/05/2023

Dược phẩm Hoa Linh và bài học truyền thông cho các thương hiệu

03:00, 14/04/2023

Nhiều cơ hội hợp tác đầu tư vào lĩnh vực Dược phẩm của Ấn Độ

20:01, 22/03/2023