Thông tin tăng trưởng GDP và kết quả kinh doanh quý III/2025 cùng câu chuyện nâng hạng thị trường sẽ chính thức công bố ở kỳ review sau ngày 7/10, sẽ là những điểm nhấn quan trọng.

Thị trường chứng khoán (TTCK) Việt Nam kết tuần 3/10 trong sắc đỏ bao trùm, VN-Index lùi về mốc 1.645 điểm.

Tuy nhiên, chung tuần, VN-Index chỉ giảm nhẹ và thanh khoản giảm khoảng 11%. Trong bối cảnh thị trường không có thông tin hỗ trợ đủ mạnh, nhóm ngân hàng chưa hồi phục và khối ngoại duy trì đà bán ròng liên tiếp, chỉ số vẫn đang được nâng đỡ bởi cổ phiếu VIC qua đó duy trì trạng thái cân bằng tạm thời.

Chứng khoán BSC thống kê tổng cộng VIC đã giữ chuỗi 4 tuần tăng điểm, đóng góp +11,1 điểm cho VN-Index. Khối ngoại kéo dài chuỗi tuần bán ròng 274 triệu USD so 276 triệu của tuần trước.

Trong tuần qua tính đến cả ngày Chủ nhật, các thông tin vĩ mô trong nước liên tục giữ tích cực. Ngân hàng ADB nâng dự báo tăng trưởng Việt Nam năm 2025 lên 6,7% từ mức 6,6%. Theo kinh tế gia trưởng ADB Nguyễn Bá Hùng, kinh tế Việt Nam duy trì khả năng chống chịu nhờ chính sách tài khóa và tiền tệ nới lỏng kích thích tiêu dùng trong nước trong khi sản suất và xuất khẩu sụt giảm do thuế quan Hoa Kỳ, ADB dự báo tăng trưởng 2026 ở mức 6%, thấp hơn dự báo 6,5% trước đó. Dự báo tăng trưởng Việt Nam vẫn khá tích cực trong bức tranh chung của các nước Đông Nam khi ADB giảm dự báo tăng trưởng của tất cả các nền kinh tế. Singapore và Thái Lan giảm lần lượt 1% và 0,8% về 1,4% và 2% chủ yếu từ xu hướng giảm tốc kinh tế thế giới, bất ổn thương mại và thách thức trong nước.

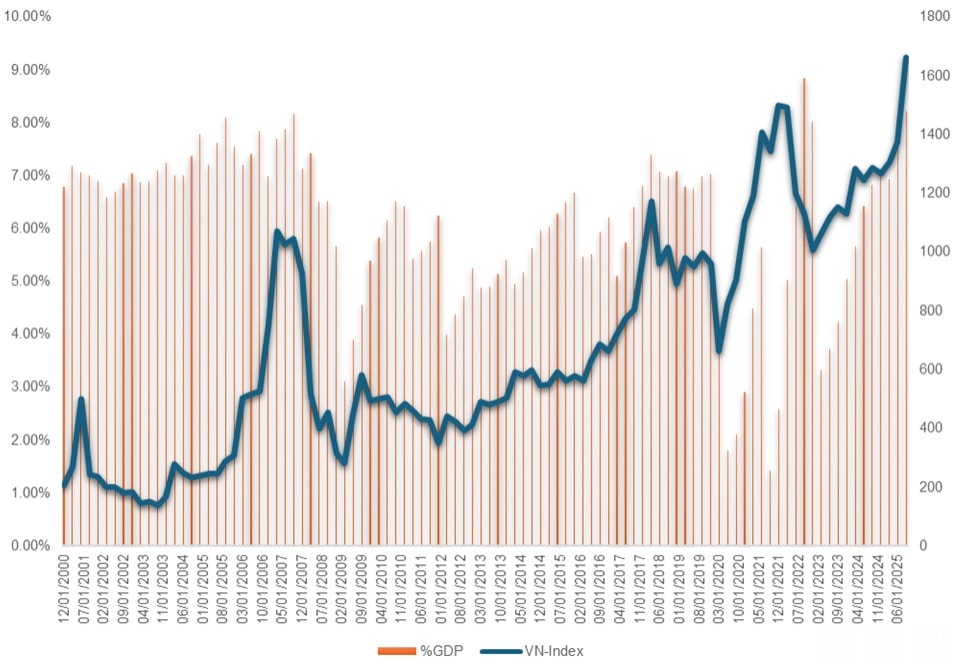

Tại buổi họp báo Chính phủ thường kỳ tháng 9 chiều 05/10, tăng trưởng GDP của nền kinh tế các chỉ số tích cực tháng sau cao hơn tháng trước. Cụ thể tăng trưởng GDP quý III ước tăng trên 8%; tính chung 9 tháng ước tăng trên 7,8%, bám sát kịch bản đề ra. Kinh tế vĩ mô ổn định, lạm phát được kiểm soát, các cân đối lớn được bảo đảm. CPI bình quân 9 tháng ước tăng trên 3%...

BSC nhận định thông tin GDP, kết quả kinh doanh quý III của các doanh nghiệp đang vào kỳ công bố và khả năng nâng hạng sẽ giúp thị trường duy trì trạng thái tích lũy vùng đỉnh. Dù vậy, khối phân tích khuyến nghị nhà đầu tư vẫn chủ động chốt lãi một phần trong phiên cổ phiếu tăng mạnh, chờ vận động tạo xu hướng khi có thông tin hỗ trợ.

Nhìn nhận trên bức tranh so sánh với các thị trường toàn cầu, ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân của Yuanta Việt Nam cho biết, TTCK Việt Nam đã giảm mức tăng trưởng sau 4 tuần đi ngang và điều chỉnh nhẹ, nhưng mức tăng trưởng vẫn duy trì trên 80 điểm cho thấy mức tăng trưởng của chỉ số VN-Index vẫn duy trì ở mức TÍCH CỰC. Trong khi đó, TTCK Trung Quốc và Hàn Quốc vươn lên dẫn đầu tăng trưởng, cùng với đà tăng trưởng của giá vàng cho thấy dòng tiền toàn cầu vẫn ưa chuộng TTCK châu Á và vàng.

Trong khi đó, chỉ số VIX vẫn ở mức tăng trưởng thấp nhất, điều này cho thấy rủi ro TTCK vẫn đang ở mức thấp.

Các quỹ đầu tư cổ phiếu toàn cầu chứng kiến nhu cầu mạnh mẽ trong tuần tính đến ngày 01/10/2025 khi báo cáo lạm phát của Hoa Kỳ phù hợp và dữ liệu bảng lương tư nhân yếu hơn dự kiến đã làm dấy lên kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất.

Dữ liệu từ LSEG Lipper cho thấy các nhà đầu tư đã mua ròng 49,19 tỷ đô la vào các quỹ cổ phiếu toàn cầu trong tuần, mức cao nhất kể từ ngày 13/11/2024.

Các nhà đầu tư đã mua ròng 36,41 tỷ đô la vào các quỹ cổ phiếu Mỹ, mức mua ròng hàng tuần lớn nhất trong gần 11 tháng. Các quỹ châu Âu và châu Á cũng ghi nhận dòng vốn đổ vào hàng tuần lần lượt là 7,36 tỷ đô la và 3,94 tỷ đô la.

Tại các thị trường mới nổi, hoạt động đầu tư diễn biến trái chiều khi các quỹ đầu tư cổ phiếu phải đối mặt với dòng tiền chảy ra ròng 239 triệu đô la sau 10 tuần liên tiếp có dòng tiền chảy vào, trong khi các quỹ trái phiếu có dòng tiền chảy vào ròng 373 triệu đô la mỗi tuần, theo dữ liệu từ 29,715 quỹ kết hợp cho thấy.

Theo đó, ông Minh nhận định chung: Tháng 10 cũng thường được là giai đoạn khó chịu của TTCK khi thị trường có thể sẽ còn chịu ảnh hưởng tiêu cực từ giai đoạn tháng 09 và chịu tác động phân hóa từ mùa KQKD quý III/2025.

Theo thống kê trong lịch sử, chỉ số S&P500 có mức tăng trung bình 0,5% với xác suất tăng 59% trong giai đoạn 1928 – 2024, còn chỉ số VN-Index có mức biến động trung bình -0,5% với xác suất tăng 46%. Do đó, TTCK cũng không hoàn toàn chịu tác động tiêu cực trong tháng 10.

"Chúng tôi kỳ vọng diễn biến thị trường sẽ có chuyển biến tích cực hơn trong nửa cuối tháng 10/2025 khi thị trường được hỗ trợ từ yếu tố nâng hạng của thị trường và động lực tăng trưởng với mức tăng trưởng GDP quý III/2025 đạt 8,22% so với cùng kỳ", chuyên gia Yuanta Việt Nam cho hay.

Trong tuần này, FTSE Russell sẽ công bố kết quả xét nâng hạng thị trường Việt Nam vào ngày 8/10. Tại họp báo thường kỳ Quý III của Bộ Tài chính, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cho biết Việt Nam đã và đang triển khai đồng bộ nhiều giải pháp nhằm phát triển thị trường chứng khoán theo hướng bền vững, ổn định và minh bạch. Đây là yêu cầu quan trọng trong việc thực hiện chiến lược phát triển thị trường vốn và thị trường chứng khoán đã được phê duyệt.

Theo lãnh đạo Bộ Tài chính, khung pháp lý cho thị trường chứng khoán đã ngày càng hoàn thiện, tạo nền tảng cho sự phát triển bền vững. Công tác quản trị, tổ chức và giám sát thị trường chứng khoán được triển khai chặt chẽ, có sự phối hợp với các tổ chức quốc tế.

Bộ Tài chính và Ủy ban Chứng khoán Nhà nước đã chủ động làm việc, cung cấp thông tin và minh chứng để các cơ quan quốc tế có cơ sở đánh giá khách quan, minh bạch về thị trường Việt Nam.

Thứ trưởng Nguyễn Đức Chi nhấn mạnh, quyết định cuối cùng vẫn thuộc thẩm quyền của tổ chức quốc tế, nhưng Việt Nam sẽ tiếp tục phối hợp chặt chẽ, nhằm tạo dựng niềm tin và thúc đẩy quá trình nâng hạng thị trường .

Lãnh đạo Bộ Tài chính cũng nhấn mạnh: Việc nâng hạng không phải là mục tiêu một lần, mà là quá trình liên tục, cần được duy trì trong dài hạn. Mục tiêu cuối cùng là phát triển thị trường chứng khoán ổn định, minh bạch, đồng thời hỗ trợ hiệu quả cho nền kinh tế, doanh nghiệp và thị trường vốn trung, dài hạn.

.jpg "Vietcap cập nhật tình hình nâng hạng của thị trường chứng khoán Việt Nam")

.jpg "Các nhà quản lý lưu ý gì về triển vọng nâng hạng thị trường chứng khoán?")