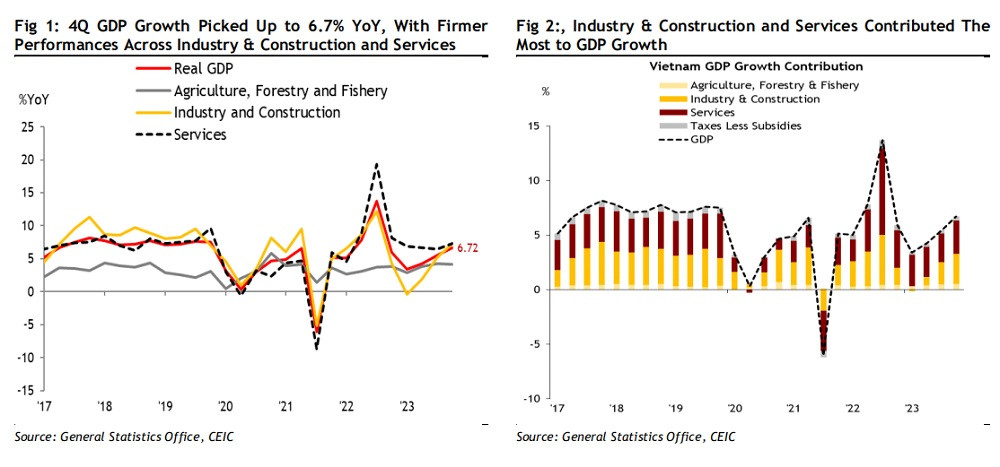

Tăng trưởng GDP của Việt Nam trong quý IV2023 tăng lên +6,7%, cao hơn nhiều so với +5,5% trong quý IV/2022, nhờ vào sự phục hồi bên ngoài nhu cầu và tiêu dùng trong nước.

>>>Phó Thống đốc NHNN: Lãi suất cho vay đã về mức thấp ở mọi kỳ hạn

Hiệu suất vững chắc này càng củng cố cho tăng trưởng GDP cả năm tăng +5% vào năm 2023, vượt dự báo +4,8% của chúng tôi. Chúng tôi kỳ vọng tăng trưởng kinh tế vững chắc hơn trong 2024. (Ảnh minh họa: Quốc Tuấn)

Trong quý IV/2023, sản xuất khởi sắc khi xuất khẩu phục hồi và đầu tư nước ngoài tăng mạnh. Cụ thể, tăng trưởng sản xuất tăng lên +8% (so với +5,6% trong quý III), được hỗ trợ bởi sự phục hồi xuất khẩu và tăng trưởng mạnh mẽ.

Xuất khẩu và sản xuất: tiếp tục cải thiện trong tháng 12. Sản xuất kéo dài 15 tháng mức cao +7,6% trong tháng 12. Tăng trưởng xuất khẩu hàng hóa tăng gần gấp đôi lên +13,1% (so với +6,9% trong tháng 11), dẫn đầu bởi sự tăng trưởng xuất sắc trong lĩnh vực điện thoại (+51,5%) và máy tính & điện tử (+19,2%). Mặc dù nền tảng thấp không thể phủ nhận đóng vai trò lớn, xuất khẩu tăng gần +6% so với tháng trước và đạt kim ngạch mức cao nhất kể từ tháng 8 năm 2022. Tuy nhiên, hiệu suất xuất khẩu phi điện tử vẫn còn khiêm tốn, với hàng may mặc (-4,2%) và các sản phẩm bằng gỗ (-0,9%) vẫn có mức giảm so với cùng kỳ năm trước.

Tăng trưởng nhập khẩu tăng lên +12,3% trong tháng 12 (so với +4,3% trong tháng 11), cho thấy xuất khẩu đang khởi sắc tương lai. Linh kiện và nguyên liệu thô chiếm tỷ trọng lớn trong nhập khẩu. Thặng dư thương mại đã tăng lên 2,28 tỷ USD vào tháng 12, đạt kỷ lục 28,2 tỷ USD cho cả năm (so với 12,1 tỷ USD vào năm 2022).

>>>Chính sách tiền tệ 2023: Tiếp tục củng cố vững chắc nền tảng ổn định kinh tế vĩ mô

Sự phục hồi xuất khẩu có thể sẽ tiếp tục trong những tháng tới, nhờ nền giá thấp. Sự hồi phục các yếu tố thúc đẩy bao gồm những "chồi non" trong nhu cầu điện tử toàn cầu, được thúc đẩy bởi chu kỳ thay thế bằng mô hình sản phẩm mới và nâng cấp. Hàng tồn kho bán lẻ ở Mỹ đang cạn kiệt cũng sẽ hỗ trợ số lượng đơn đặt hàng mới.

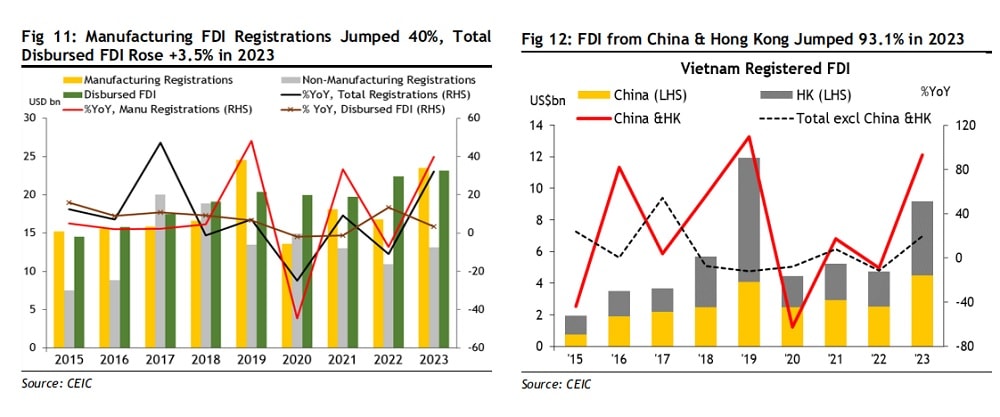

Dòng vốn FDI: Đã nâng cao năng lực sản xuất. FDI thực hiện tăng +3,5% lên mức cao nhất trong 5 năm, với cam kết FDI tăng vọt +32%.

Vốn FDI cam kết và thực hiện đều tăng vot, trong đó đáng chú ý có sự nhảy vọt của vốn FDI từ Trung Quốc (và Hồng Kông) trong năm 2023

Bên cạnh đó, sự thay đổi chi tiêu của người tiêu dùng sang hàng hóa khi "chi tiêu trả thù" vào dịch vụ giảm dần. Điều đó nói lên rằng, sự suy giảm mạnh hơn dự kiến trong tăng trưởng toàn cầu và nền kinh tế Trung Quốc yếu kém vẫn là một vấn đề nguy cơ đối với phục hồi. Sự gián đoạn tàu vận tải ở Biển Đỏ là một rủi ro khác đáng theo dõi, vì bất kỳ vấn đề lớn và leo thang kéo dài nào đều có thể làm gián đoạn chuỗi cung ứng, tăng chi phí vận chuyển và làm suy giảm thương mại.

Các doanh nghiệp đang trở nên lạc quan hơn về xuất khẩu, mặc dù tâm lý vẫn khá thận trọng: Khoảng 24,6% doanh nghiệp kỳ vọng số lượng đơn đặt hàng xuất khẩu mới sẽ cải thiện trong quý I năm 2024 (so với quý IV), so với 22,4% cho thấy sự cải thiện trong quý IV. Khoảng 46,8% doanh nghiệp kỳ vọng đơn hàng sẽ ổn định trong quý I (so với 45% có đơn đặt hàng ổn định trong quý IV).

Tăng trưởng dịch vụ mạnh mẽ giúp cải thiện nhu cầu của người tiêu dùng: Tăng trưởng dịch vụ tăng lên +7,3% trong quý IV (so với +6,4% trong quý III), cao nhất kể từ quý IV năm 2022. Trong tín hiệu nhu cầu tiêu dùng quay trở lại, có những cải tiến đáng chú ý trong lĩnh vực nghệ thuật, giải trí & giải trí (+15,9% so với +11,8% trong quý III) và thương mại bán buôn & bán lẻ (+9,9% so với +8,7% trong quý III).

Dịch vụ lưu trú & ăn uống (+8,9%) và vận tải (+10%) cũng đạt thành tích ấn tượng nhờ sự phục hồi của du lịch. Xuất khẩu dịch vụ tăng +15% so với một năm trước, tính theo danh nghĩa. Doanh số bán lẻ tiếp tục gây ấn tượng trong tháng 12, tăng +9,3% so với một năm trước (tính theo danh nghĩa), mức tăng trưởng (+2,6%) vẫn lạc quan và cao hơn mức trung bình động 3 tháng, được dẫn dắt bởi chi tiêu hàng hóa.

Thị trường lao động cải thiện có thể hỗ trợ chi tiêu hộ gia đình. Tỷ lệ thất nghiệp giảm xuống 2,26% trong quý 4 (so với 2,30% trong quý 3). Số lần sa thải lên tới ~77,8 nghìn, thấp hơn khoảng 187 nghìn so với trước đó và chủ yếu là giày dép và dệt may.

Các lĩnh vực tiêu dùng: Đang được hưởng lợi từ sự phục hồi du lịch. Lượng khách đến tăng lên 80% mức trước đại dịch vào tháng 12 (so với 68% vào tháng 11), chủ yếu là do làn sóng người Trung Quốc, Nhật Bản, châu Âu và người Hàn Quốc. Thời gian lưu trú miễn thị thực tăng gấp ba lần (lên 45 ngày) kể từ tháng 8 đối với những trường hợp này các quốc gia (trừ Trung Quốc) có thể đã tăng lượng du khách. Việc miễn thị thực cũng đang được xem xét đối với Trung Quốc và Ấn Độ. Có 12,6 triệu lượt du khách đến vào năm 2023 (70% mức của năm 2019), vượt xa kế hoạch của Chính phủ đặt ra mục tiêu 8 triệu ban đầu.

Chúng tôi kỳ vọng sự phục hồi tiêu dùng sẽ ổn định vào năm 2024 nhờ thị trường lao động được cải thiện và giảm bớt gánh nặng thế chấp. Cải cách tiền lương sâu rộng từ tháng 7/2024 sẽ nâng bậc công chức trung bình tiền lương +32%. Mức lương tối thiểu có thể sẽ được tăng lần đầu tiên sau hai năm. Ngoài ra, còn có cơ hội phục hồi hơn nữa lượng khách du lịch với chính sách thị thực ít hạn chế hơn và lễ hội Tết Nguyên đán vào tháng Hai.

Trong bức tranh chung với các điểm nhấn phục hồi, chúng tôi đánh giá bất động sản vẫn là mối liên kết yếu nhất tuy rằng có đạt mức tăng trưởng nhưng khiêm tốn.

Tăng trưởng GDP quý IV cao hơn so với cùng kỳ năm trước; các ngành công nghiệp, xây dựng, dịch vụ có tỷ lệ đóng góp cao

Cụ thể bất động sản vẫn là mắt xích yếu nhất của nền kinh tế trong bối cảnh khủng hoảng tái cấp vốn kéo dài cả năm. Tuy nhiên, tăng trưởng quý IV của thị trường này (+2,1%) lần đầu tiên chuyển sang tích cực kể từ quý IV năm 2022, cho thấy điều tồi tệ nhất đã kết thúc do lãi suất thấp hơn và nới lỏng các chính sách tạo điều kiện thuận lợi cho việc trả nợ và khởi động lại thi công dự án bị đình trệ

Lĩnh vực xây dựng tăng trưởng nhanh hơn +9,3% trong quý IV (so với +8% trong quý 3). Ngành đã tăng trưởng +7% cả năm bất chấp thị trường bất động sản trì trệ do quản lý chi tiêu cơ sở hạ tầng công cộng mạnh mẽ.

Đầu tư phát triển danh nghĩa đã tăng +33% vào năm 2023, mặc dù vẫn chưa đạt mục tiêu của Chính phủ (79,8% kế hoạch cả năm). Chúng tôi đánh giá đầu tư công sẽ vẫn là động lực tăng trưởng quan trọng trong năm 2024, với việc hướng tới mức tăng +17%.

Quý IV/2023 ghi nhận tăng trưởng GDP vượt mong đợi nhờ những thuận lợi về dịch vụ. Trong đó, tăng trưởng tăng lên +6,7% trong quý cuối cùng (so với +5,5% trong quý IV), nhờ vào sự phục hồi bên ngoài nhu cầu và tiêu dùng trong nước. Hiệu suất vững chắc hơn trên toàn bộ lĩnh vực sản xuất (+8%), dịch vụ (+7,4%) và xây dựng (+9,3%) tạo tiền đề cho sự phục hồi kinh tế trong năm mới.

GDP cả năm tăng +5% vào năm 2023, vượt dự báo +4,8% của chúng tôi. Chúng tôi kỳ vọng tăng trưởng kinh tế vững chắc hơn +5,8% vào năm 2024, nhờ sự phục hồi xuất khẩu, cải thiện tâm lý người tiêu dùng và hỗ trợ của chính sách tài khóa - tiền tệ.

Lạm phát toàn phần tăng lên +3,6% trong tháng 12 (so với +3,4% trong tháng 11), với kết quả cả năm phù hợp với dự báo +3,3% của chúng tôi. Tuy nhiên, lạm phát cơ bản (+3% so với +3,2% trong tháng 11) vẫn ở mức xu hướng giảm, cho thấy áp lực giá cơ bản vẫn được kiểm soát.

Lạm phát sức khỏe & chăm sóc cá nhân (+5,5% so với +3,4% trong tháng 11) là nguyên nhân chính khiến lạm phát tăng cao, do tăng vọt hành chính ở một số địa phương theo quy định mới đây (Thông tư số 22/2023) điều chỉnh giá trên toàn quốc. Lạm phát vận tải (+2,6% so với +1,6% trong tháng 11) cũng tăng do mức thấp cơ bản, ngay cả khi chỉ số này giảm -1,9% do giá nhiên liệu giảm.

Dịch vụ ăn uống & ăn uống vẫn ổn định ở mức +2,9% (so với +3% trong tháng 11). Giá gạo cao cũng không có nhiều tác động, vì chúng được bù đắp bằng chi phí thịt lợn và rau xanh.

Tác động của đợt tăng giá điện 4% của Tập đoàn Điện lực Việt Nam trong tháng 11 là khiêm tốn, khiến giá điện tăng chỉ tăng 1% so với tháng trước. Lạm phát nhà ở và xây dựng tăng +0,4% so với tháng trước trước việc tăng giá của Điện lực, nhưng đã giảm xuống mức +5,7% (so với +5,9% trong tháng 11) tính theo giá trị hàng năm.

Chúng tôi dự báo lạm phát chung sẽ tăng khiêm tốn lên +3,5% vào năm 2024. Giá cả sẽ được thúc đẩy bởi sự tăng trưởng trong nhu cầu của người tiêu dùng, nhưng cần được kiểm soát bằng cách cắt giảm thuế VAT 2% và các biện pháp khác để giảm thuế và phí.

Trong bối cảnh đó, chúng tôi kỳ vọng NHNN sẽ giữ nguyên lãi suất điều hành trong năm nay. Lãi suất không cần phải cắt giảm thêm do tình hình ổn định và sự cần thiết hỗ trợ phục hồi kinh tế. Tăng trưởng tín dụng tăng lên +11,1% vào cuối tháng 12, cải thiện so với mức +9,2% vào thời điểm hiện tại. (Số liệu NHNN công bố với các dữ liệu cập nhật là cả năm hệ thống ngân hàng đã đạt tăng trưởng tín dụng tới 13,5%). Chúng tôi cho rằng trong năm 2024, áp lực lạm phát vẫn được kiểm soát và có khả năng nằm trong mục tiêu cả năm từ 4% đến 4,5% của NHNN.

Có thể bạn quan tâm

Duy trì chính sách tiền tệ, tài khoá linh hoạt trong năm 2024

05:02, 01/01/2024

Chính sách tiền tệ 2023: Tiếp tục củng cố vững chắc nền tảng ổn định kinh tế vĩ mô

09:48, 28/12/2023

FED tiết lộ câu trả lời cho định hướng chính sách tiền tệ

04:30, 15/12/2023

Kỳ vọng chính sách tiền tệ sẽ nới lỏng hơn nữa trong năm 2024

05:24, 02/12/2023

.jpg "Từ tái thiết đến kỷ nguyên vươn mình")