Người tiêu dùng tại Châu Á đang có xu hướng sử dụng các ứng dụng thanh toán di động giá rẻ, thay cho sử dụng các thẻ tín dụng quốc tế.

Thẻ tín dụng đang mất dần vị thế của mình trong thị trường thanh toán không dùng tiền mặt tại châu Á – nơi mà nhiều người dùng không sẵn sàng hoặc không thể chịu các khoản phí cao liên quan đến thẻ tín dụng. Thay vào đó, họ lựa chọn các ứng dụng ví điện tử như một phương pháp thanh toán tiện dụng với chi phí hợp lý.

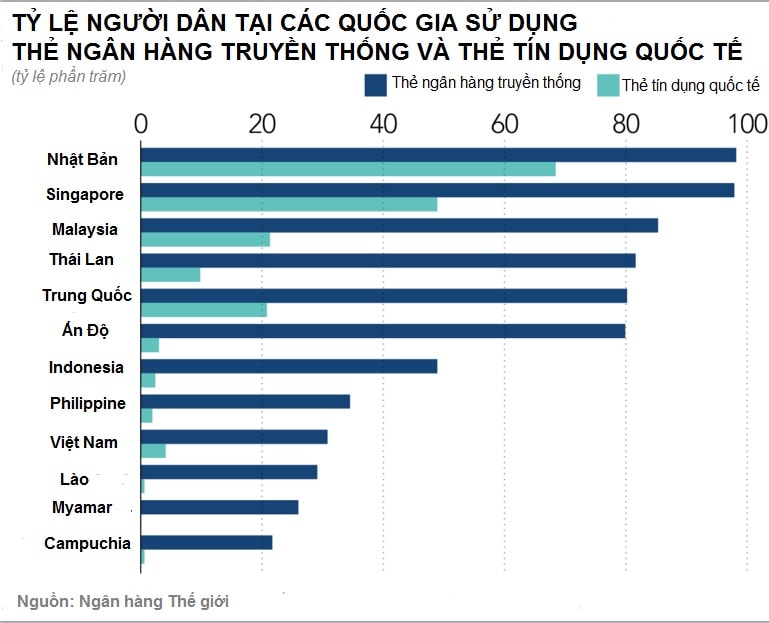

Dữ liệu từ Ngân hàng Thế giới, Nomura và Bộ Kinh tế Nhật Bản cho biết, không nhiều người dùng tại khu vực châu Á có thói quen sử dụng thẻ tín dụng. Cụ thể số người tiêu dùng có thói quen sử dụng thẻ vẫn ở mức 10% hoặc thậm chí thấp hơn con số đó tại Thái Lan, Indonesia và Việt Nam, trong khi thanh toán di động được sử dụng bởi 47% đến 67% dân số ở các quốc gia đó.

Ở Trung Quốc, nơi các giao dịch hàng ngày chủ yếu được thực hiện bằng điện thoại thông minh, nhiều người tiêu dùng thậm chí còn không có khái niệm về các tấm thẻ tín dụng.

Có thể bạn quan tâm

08:53, 21/05/2019

10:35, 04/03/2019

Trong khi các nhà khai thác dịch vụ thanh toán di động tiếp tục thu hút người dùng bằng cách mở rộng dịch vụ của mình, thì thị phần của thẻ tín dụng tiếp tục bị thu hẹp. Khi đó, các ngân hàng cung cấp dịch vụ thẻ tín dụng có thể phải đối mặt với một trận chiến khó khăn để giành lại chỗ đứng trong khu vực – nơi được đánh giá là có tốc độ phát triển nhanh nhất thế giới.

"Các thương hiệu thẻ tín dụng đến từ Mỹ đã phát triển mạng lưới thanh toán toàn cầu của mình trong 30 - 40 năm qua. Nhưng có quá nhiều khoản phí liên quan đến tấm thẻ của họ. Điều này khiến các công ty phát triển các nền tảng thanh toán không dùng tiền mặt có nhiều cơ hội cạnh tranh khi dịch vụ của họ rẻ hơn và thuận tiện hơn rất nhiều”, ông Yasuyuki Fuchida, nhà phân tích tại Viện nghiên cứu thị trường vốn Nomura cho biết.

Thách thức đối với các nhà cung cấp thẻ tín dụng chưa dừng lại ở đó. Hệ thống các nhà cung cấp này phải đối mặt với một thách thức khác, khi ngày càng nhiều chính phủ châu Á nghiên cứu để thúc đẩy nền tảng thanh toán của riêng họ, cũng như ngăn chặn thông tin dữ liệu của khách hàng bị rò rỉ.

Tại châu Á - Ấn Độ là một trong những quốc gia tiên phong trong việc xây dựng hệ thống thanh toán không dùng tiền mặt, và cũng không dùng thẻ tín dụng. Chính phủ của Thủ tướng Narendra Modi đã ra mắt ứng dụng thanh toán điện thoại thông minh của riêng Ấn Độ, BHIM (phát âm là "chùm"), vào năm 2016. Ứng dụng này cho phép chuyển tiền giữa các ngân hàng khác nhau mà không cần thông qua mạng Visa hoặc MasterCard.

Chính phủ của Thủ tướng Modi cũng đã áp dụng chính sách yêu cầu các công ty thương mại điện tử cũng như nền tảng truyền thông xã hội bảo mật dữ liệu khách hàng nội bộ trong Ấn Độ. Chính sách này nhằm vào các doanh nghiệp như Walmart, hiện đang nắm quyền kiểm soát phần lớn công ty thương mại điện tử Ấn Độ Flipkart. Bên cạnh đó, Ngân hàng Dự trữ Ấn Độ, Ngân hàng trung ương, cũng đã yêu cầu Visa và MasterCard giữ dữ liệu giao dịch của khách hàng trong phạm vi Ấn Độ.

Hiện nay, thanh toán không dùng tiền mặt ở Ấn Độ chủ yếu bị chi phối bởi các nền tảng di động như BHIM; Ola Money, liên kết với công ty Ola; và PayTM, hay các liên kết với SoftBank Group.

Visa và MasterCard từ lâu đã là nhà cung cấp thống trị trong các mạng thanh toán đối với các dịch vụ thẻ tín dụng và thẻ ghi nợ. Việc này cho phép Visa và MasterCard thu phí từ các nhà bán lẻ, các ngân hàng cũng như từ người dùng trong một số trường hợp.

Thế nhưng thời đại của những chiếc thẻ tín dụng tiện lợi này đang bị thách thức ngay cả ở thị trường được đánh giá là an toàn nhất của họ tại châu Á là Nhật Bản. Một trong những thách thức đó là PayPay, một nền tảng thanh toán di động được hỗ trợ bởi Yahoo Nhật Bản và công ty mẹ - đơn vị dịch vụ di động trực thuộc Tập đoàn SoftBank Group.

Ông Seiei Takase, 59 tuổi – chủ một nhà hàng ở Kasama, một thành phố nhỏ phía bắc Tokyo, bắt đầu chấp nhận PayPay vào tháng 4 vừa qua như là lựa chọn thanh toán không dùng tiền mặt duy nhất của cửa hàng. Theo đó, người dùng mở một tài khoản với PayPay và gửi một số tiền nhất định, thực hiện mua hàng và thanh toán bằng cách đọc mật khẩu nhanh hoặc quét mã QR được cung cấp qua điện thoại thông minh của họ.

"Việc sử dụng Paypay đơn giản hơn thẻ tín dụng và điều quan trọng là ứng dụng này không tính phí cho đến tháng 10 tới đây" một khách hàng tên là Takase nói. Gần đây anh Takase bắt đầu sử dụng ứng dụng này và đã trở thành một dùng thường xuyên của ứng dụng này.

Ứng dụng Paypay này có 6,66 triệu người dùng và được hơn 500.000 cửa hàng tại Nhật Bản chấp nhận, theo Yahoo Nhật Bản. Các chiến dịch quảng cáo rầm rộ cùng các đợt khuyến mại liên tục, chẳng hạn như giảm giá 20% khi mua hàng trong một thời gian giới hạn, đã giúp Paypay đạt đến số lượng người dùng trong mơ này chỉ trong thời gian ngắn. Và thật không may cho Visa và MasterCard, PayPay - giống như các tùy chọn thanh toán di động khác - không dựa vào hệ thống các thẻ tín dụng để xử lý các giao dịch.

Một cuộc khảo sát được công bố vào năm 2017 bởi Bộ Kinh tế, Thương mại và Công nghiệp Nhật Bản cho thấy chỉ 25% các nhà hàng quy mô nhỏ, chẳng hạn như nhà ăn ở các điểm du lịch lớn, chấp nhận thanh toán bằng thẻ tín dụng.

Cuộc khảo sát cũng cho thấy 42% các cửa hàng hay siêu thị không chấp nhận thanh toán bằng thẻ tín dụng do phí sử dụng của loại thẻ này quá cao, cùng với đó là chi phí lắp đặt thiết bị máy Pos cũng không hề rẻ tại Nhật Bản. Ông Masayuki Yamamoto - Chủ tịch của Yamamoto International Consulting lưu ý rằng thanh toán bằng mã QR rẻ hơn đáng kể so với việc sử dụng thẻ tín dụng.

Theo ông Yamamoto, mặc dù phí khác nhau tùy thuộc vào từng nhà khai thác kinh doanh và thương hiệu thẻ tín dụng, nhưng phí thẻ tín dụng thường mà các doanh nghiệp sử dụng máy Pos phải chi trả thậm chí lên tới 3,25% đến 5% số tiền thanh toán. Trong khi đó, "thanh toán bằng mã QR đã giúp các nhà khai thác kinh doanh tiết kiệm được nhiều chi phí so với chấp nhận các thanh toán qua thẻ tín dụng Visa hoặc MasterCard", ông Yamamoto nói.

Tại Trung Quốc tình hình lại hoàn toàn khác. Nhiều người dân Trung Quốc thậm chí còn chưa bao giờ thấy một chiếc thẻ tín dụng. Tại quốc gia đông dân nhất thế giới này, các nền tảng di động như Alipay, (được cung cấp bởi Ant Financial, chi nhánh Ant Financial) và WeChat Pay (được điều hành bởi Tencent Holdings) đã chiếm hầu như toàn bộ thị phần thanh toán không dùng tiền mặt tại quốc gia này, và thị trường gần như đã đóng cửa với hệ thống thanh toán mang tên thẻ tín dụng.

Một trong những thế mạnh của các công ty thẻ tín dụng là khả năng hoạt động xuyên quốc gia. Nhưng dường như ở Trung Quốc không có gì là không thể. Hiện nay, ứng dụng thanh toán Alipay của tỷ phú Jack Ma sẽ giải quyết các vấn đề đó.

"Hôm nay, Alipay không chỉ tồn tại ở Trung Quốc. Chúng tôi có 1 tỷ người tiêu dùng trên toàn châu Á và những con số này tiếp tục tăng đáng kể hàng năm", Eric Jing - CEO của Ant Financial Services Group tiết lộ tại một hội nghị được tổ chức tại Tokyo vào tháng 5.

Ở Trung Quốc, các thẻ tín dụng như Visa hay MasterCard thường chỉ được chấp nhận ở những khu vực đông khách du lịch, chẳng hạn như Bắc Kinh hoặc Thượng Hải. Ngay cả hệ thống thẻ ghi nợ của Trung Quốc là UnionPay, cũng chịu áp lực từ sự gia tăng của các ứng dụng thanh toán di động.

Thẻ tín dụng UnionPay được ra mắt vào năm 2002 bởi các ngân hàng Trung Quốc theo sáng kiến của chính phủ Trung Quốc. Hệ thống thẻ tín dụng này đã được giới thiệu tới rộng rãi người dùng tại Trung Quốc, tuy nhiên Alipay vẫn được người tiêu dùng ưa chuộng hơn rất nhiều vì ứng dụng cung cấp một loạt các dịch vụ bao gồm các khoản vay, đầu tư tài chính, mua sắm trực tuyến và thuê xe.

Người dùng Go-Pay và GrabPay có thể gửi tiền vào tài khoản của họ thông qua chuyển khoản ngân hàng, tại một cửa hàng tiện lợi hay thậm chí là thông qua một lái xe taxi. Và không giống như đăng ký thẻ từ Visa hoặc MasterCard do ngân hàng tạo ra, người dùng ứng dụng không cần tài khoản ngân hàng - chỉ cần một điện thoại thông minh.

Khi nói đến việc cạnh tranh trong thanh toán không dùng tiền mặt, các công ty như Grab, Go-Jek và Alipay có một lợi thế chính: họ không cần kiếm tiền từ hoạt động thanh toán di động của mình. Đối với họ, thanh toán di động chỉ là một cách để thu hút người dùng, người mà họ có thể cung cấp các dịch vụ có tính phí như đầu tư, cho vay hay bảo hiểm.

Và trong khi các nền tảng thanh toán di động châu Á thường bị hạn chế hoạt động tại thị trường gốc, thì ứng dụng thanh toán không dùng tiền mặt của các ông lớn như Grab, Go-Jek hay Alipay lại muốn vươn cánh tay nối dài tới các quốc gia châu Á khác.

Điều này được xem như một dấu hiệu khả dĩ cho thấy họ mong muốn các quy tắc về giao dịch xuyên biên giới sẽ được nới lỏng. Và nếu những kỳ vọng đó trở thành hiện thực, thì cuộc chiến giữa người dùng Alipay, Paypal…. và Visa, MasterCard có thể chỉ mới bắt đầu!