Việt Nam đang hướng tới một tầm nhìn chiến lược: biến quốc gia thành trung tâm công nghệ cao giữa cơn sốt AI toàn cầu, nhưng cần cảnh giác trước nguy cơ bị kẹt lại ở khâu lắp ráp.

Thị trường Việt Nam đã được các tổ chức tài chính quốc tế xác định là có tốc độ chuyển đổi nhanh trong khu vực. Khoảng 10% việc làm ở Đông Á - Thái Bình Dương có thể được AI hỗ trợ để tăng cường hiệu suất, một tỷ lệ tương đương với các nền kinh tế mới nổi khác.

Đối với các doanh nghiệp Việt Nam, AI không còn là một lựa chọn mà là một mệnh lệnh kinh tế để gia tăng năng suất cận biên và duy trì khả năng cạnh tranh trong một thế giới đang bị đẩy nhanh tốc độ bởi công nghệ.

Nhận thức rõ điều này, Chính phủ Việt Nam đã đưa ra những chính sách mang tính đột phá nhằm thiết lập một hành lang pháp lý hấp dẫn. Đáng chú ý nhất là động thái sử dụng chính sách thuế như một công cụ đòn bẩy.

Để thu hút các dự án công nghệ cao và dòng vốn tri thức, một luật mới dự kiến có hiệu lực vào đầu năm 2026 sẽ áp dụng thuế suất thuế thu nhập doanh nghiệp ưu đãi chỉ 10% trong 15 năm cho các dự án trong lĩnh vực trọng yếu như bán dẫn, AI và tính toán hiệu năng cao. Thậm chí, các dự án chiến lược với quy mô từ 230 triệu USD trở lên có thể nhận được mức thuế suất chỉ 5% trong 37 năm, một sự hậu thuẫn tài chính gần như chưa từng có trong lịch sử thu hút FDI của Việt Nam.

Song song với việc nâng cấp hạ tầng tài chính, Việt Nam đang tìm cách chính thức hóa thị trường tài sản kỹ thuật số để phục vụ nhu cầu vốn của nền kinh tế AI.

Nghị quyết 05/NQ-CP được ban hành vào tháng 9 năm 2025 đã khởi động thí điểm thị trường tài sản kỹ thuật số trong 5 năm. Mục tiêu không chỉ là quản lý mà còn là chuyển ước tính hơn 100 tỷ USD khối lượng giao dịch tài sản kỹ thuật số hàng năm từ các sàn giao dịch nước ngoài (như Binance, Bybit) về các kênh chính thức, từ đó mở ra nguồn thu thuế mới và tạo điều kiện cho sự đổi mới trong lĩnh vực tài chính số.

Năm 2024, tổng vốn FDI vào Việt Nam đã tăng 9% lên mức kỷ lục, lần đầu tiên vượt mốc 20 tỷ USD, là bằng chứng rõ ràng nhất về sự dịch chuyển trong chuỗi cung ứng khu vực. Đây không chỉ là một sự phân tán rủi ro khỏi Trung Quốc, mà là sự dịch chuyển chiến lược hướng tới các ngành thâm dụng công nghệ và tri thức.

Theo thống kê, đầu tư xanh/mới vào nền kinh tế số ở ASEAN đã tăng hơn ba lần, lên mức trung bình hàng năm là 20 tỷ USD trong giai đoạn 2021–2024, một thước đo cho thấy nhu cầu xây dựng cơ sở hạ tầng số từ đầu.

Dòng vốn chất lượng cao này đang tái định hình hồ sơ công nghiệp của Việt Nam. Các tập đoàn đa quốc gia (MNEs) đang dịch chuyển đầu tư từ các cơ sở sản xuất đơn thuần sang các trung tâm tri thức và R&D.

Chỉ trong 3 năm gần đây, Việt Nam đã chứng kiến một loạt dấu mốc. Năm nay, Qualcomm (Hoa Kỳ) công bố kế hoạch xây dựng một trung tâm R&D công nghệ AI tại đây. Năm 2022, Samsung (Hàn Quốc) chọn Việt Nam để mở rộng Trung tâm R&D lớn nhất tại ASEAN để phát triển thiết bị di động, phần mềm và phần cứng. Bên cạnh đó, Motorola Solutions (Hoa Kỳ) và Infineon Technologies (Đức) cũng đã thiết lập các trung tâm phát triển nhằm thúc đẩy phân tích dữ liệu và thiết kế chip điện tử chuyên biệt.

Trong chiến lược của các MNE, AI đang hoạt động như một động lực chuyển đổi ngang cấp, buộc các lĩnh vực sản xuất truyền thống phải nâng cấp. Sự hiện diện của các nhà cung cấp chính của các gã khổng lồ công nghệ như Apple, Foxconn, Pegatron và Wistron tại Việt Nam đang tạo điều kiện cho các doanh nghiệp hỗ trợ trong nước tham gia vào mạng lưới sản xuất toàn cầu, đặc biệt trong các khâu lắp ráp có giá trị cao hơn như MacBook và iPad.

Ví dụ, việc Foxconn triển khai tự động hóa điều khiển bằng AI tại Việt Nam đã giúp cải thiện năng suất lao động lên tới 190%, minh chứng cho hiệu suất chuyển đổi của Công nghiệp 4.0.

Tuy nhiên, mối lo ngại về sự "kẹt bẫy" giá trị gia tăng thấp vẫn hiện hữu. Các doanh nghiệp Việt Nam phải vượt qua rào cản về việc MNEs có thể hạn chế chuyển giao tri thức, chỉ tập trung khai thác lợi thế chi phí lao động, để đảm bảo Việt Nam không chỉ là một mắt xích lắp ráp mà là một đối tác đổi mới.

Theo World Bank, thách thức lớn nhất đối với Việt Nam không phải là thiếu vốn FDI, mà là khoảng cách kỹ năng. Việc ứng dụng AI và tự động hóa đang tạo ra một sự phân hóa rõ rệt trên thị trường lao động. Người lao động có trình độ thấp, đặc biệt trong các công việc chân tay rập khuôn, đối mặt với khả năng mất việc và phải chuyển sang khu vực kinh tế phi chính thức.

Trong khi đó, khu vực tư nhân đang thiếu hụt trầm trọng các kỹ năng kỹ thuật nâng cao cần thiết để vận dụng và phát triển các công nghệ mới như AI. Đây là điểm yếu có thể làm suy giảm khả năng của các doanh nghiệp nội địa trong việc tham gia vào các khâu giá trị cao hơn của chuỗi cung ứng.

Tuy nhiên, đối với các doanh nghiệp tiên phong, sóng đầu tư AI mở ra ba lĩnh vực đột phá để nâng cao giá trị và năng lực cạnh tranh.

Thứ nhất là dịch vụ tài chính và hạ tầng số. Việc Chính phủ chính thức thừa nhận và quản lý thị trường tài sản kỹ thuật số tạo ra cơ hội lớn để thu hút vốn và đổi mới. Đặc biệt, việc ra mắt nền tảng blockchain quốc gia NDAChain vào tháng 7 năm 2025 là một cột mốc quan trọng, mở đường cho việc token hóa các tài sản trong thế giới thực (real-world assets) như tín chỉ carbon và hóa đơn thương mại. Việc này mang lại tính thanh khoản cho các tài sản phi truyền thống.

Hiện nay, các ngân hàng lớn ở Việt Nam đã bắt đầu hợp tác với đối tác nước ngoài để xây dựng các nền tảng được quản lý, tạo ra nguồn doanh thu mới từ phí thanh toán và dịch vụ giám sát, đưa Việt Nam vào bản đồ tài chính số khu vực.

Thứ hai là viễn thông và năng lực kết nối. Ngành viễn thông Việt Nam có cơ hội trở thành xương sống cho kỷ nguyên AI. Nhu cầu về năng lực tính toán và kết nối hiệu suất cao cho AI đang tăng mạnh, với nhu cầu trung tâm dữ liệu toàn cầu được dự báo tăng hơn ba lần vào năm 2030.

Nhìn trong trung và dài hạn, các công ty viễn thông có thể tận dụng lợi thế ban đầu để cung cấp dark fiber (cáp quang tối) cho các nhà cung cấp dịch vụ đám mây lớn. Quan trọng hơn, họ có thể chuyển mình thành nhà cung cấp dịch vụ mạng thông minh thế hệ mới (SDNs) cho phép các doanh nghiệp kiểm soát độ trễ và chi phí truyền dữ liệu, một yếu tố cực kỳ quan trọng đối với các tác vụ AI inferencing (suy luận AI) theo thời gian thực.

Thứ ba là sản xuất chuỗi giá trị cao (bán dẫn và ô tô). Lợi ích của AI sẽ tập trung vào các ngành công nghiệp đã có khả năng tự động hóa cao và tham gia sâu vào GVCs. Như trong ngành bán dẫn, khi Việt Nam thu hút đầu tư vào khâu back-end (lắp ráp, thử nghiệm và đóng gói), các doanh nghiệp trong nước phải tìm cách liên kết với các MNEs hàng đầu để trở thành nhà cung cấp cấp 2 hoặc 3, nâng cao năng lực R&D.

Chiến lược cốt lõi là mở rộng quy mô các ứng dụng AI đã được chứng minh để tự động hóa quy trình, tăng giá trị gia tăng và cắt giảm chi phí.

Để làm được điều này, các công ty phải áp dụng chiến lược thu hút nhân tài, tận dụng thế mạnh kỹ thuật từ các thị trường khu vực (ví dụ: Ấn Độ cho kỹ thuật, các nước ASEAN cho vận hành) để bù đắp cho khoảng trống kỹ năng trong nước.

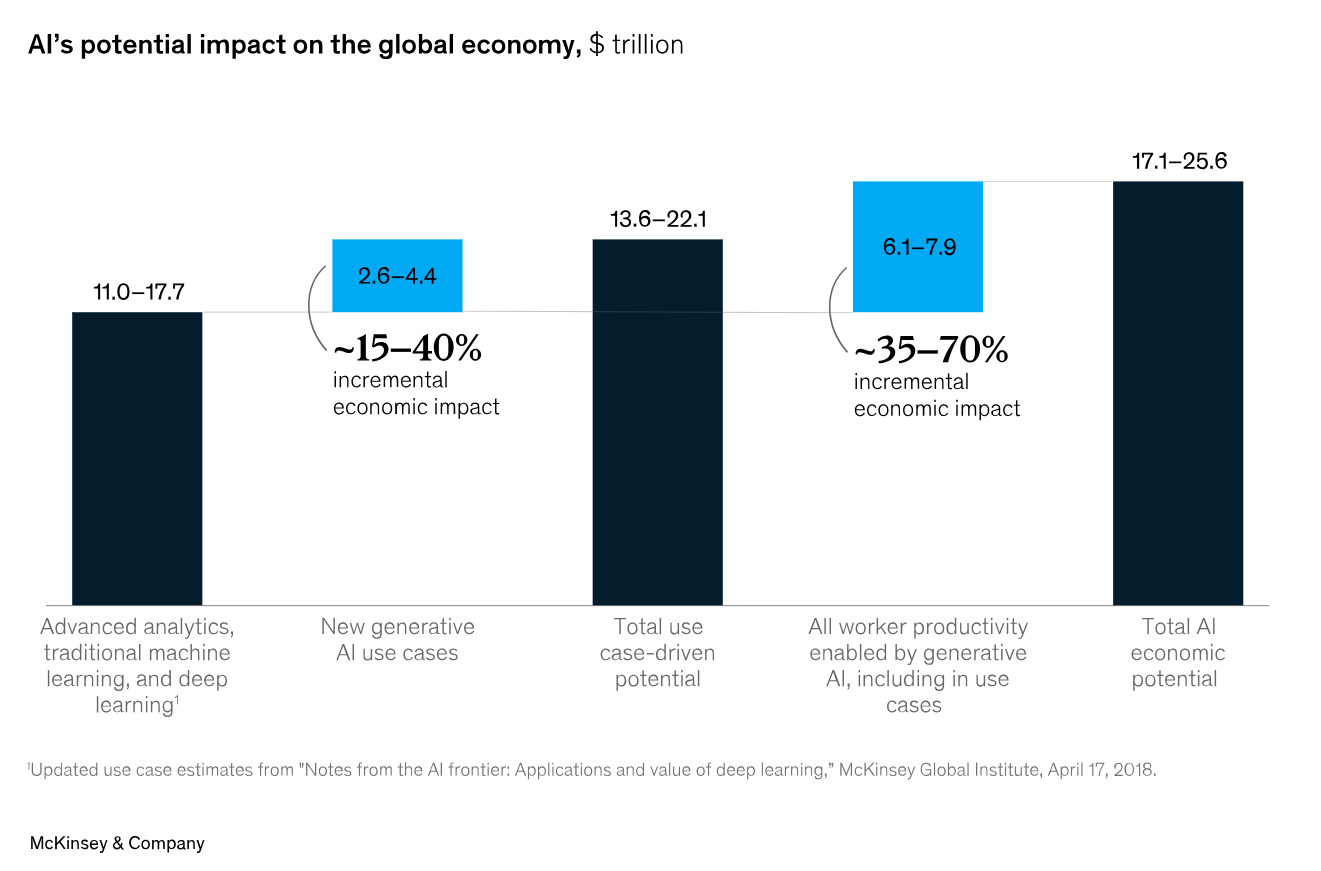

Dữ liệu từ Accenture chỉ ra AI có thể tạo ra thêm 1.900 tỷ USD giá trị cho nền kinh tế toàn cầu. Đối với Việt Nam, con số đó là một cơ hội chuyển mình mang tính lịch sử. Với lợi thế sẵn có trong các ngành chiến lược như tài chính, viễn thông, bán dẫn và sản xuất công nghệ, AI hoàn toàn có thể là động lực thúc đẩy tăng trưởng năng suất mạnh mẽ chưa từng thấy trong thập kỷ tới.

Tuy nhiên, đây là một canh bạc lưỡng nan. Cơ hội này luôn đi kèm với rủi ro tăng trưởng lệch, nơi giá trị gia tăng rơi vào tay các tập đoàn toàn cầu, còn doanh nghiệp nội địa tiếp tục bị "kẹt" ở đáy chuỗi cung ứng với lợi nhuận mỏng. Để nắm lấy cơ hội, Việt Nam không có lựa chọn nào khác ngoài việc đẩy nhanh tốc độ đào tạo kỹ năng và đảm bảo một khung thể chế nhất quán, giúp doanh nghiệp nội địa hấp thụ tri thức một cách chủ động từ dòng FDI chất lượng cao.