Khi các ngân hàng trung ương lớn trên thế giới đang thắt chặt chính sách tiền tệ, thì Việt Nam cũng không thể nào đẩy mạnh tăng trưởng tín dụng, nhưng vẫn có dao động...

>>> TÀI CHÍNH ĐA CHIỀU: Hạn mức tín dụng không còn là ẩn số

Tăng trưởng tín dụng năm nay sẽ chốt "cứng" 14% như đầu năm, hay còn dao động? Ảnh minh họa: Quốc Tuấn

Theo thông điệp của Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng là chốt room tín dụng 14% cho năm nay, chúng ta có thể nhìn thấy một số vấn đề:

Thứ nhất, điều này có thể tác động lên kỳ vọng nhóm ngân hàng vì chỉ còn room tín dụng 5%. Tuy nhiên: Tốc độ 14% là tương đương với tăng trưởng tín dụng các năm trước, do đó nó vẫn sẽ giúp các ngân hàng duy trì được tăng trưởng lợi nhuận trong năm nay. Sau thông điệp này thì vẫn có thể NHNN sẽ nới room thêm cho 5% của các ngân hàng trong cuối tháng 7. Do đó chúng ta nên nhìn nhận theo bối cảnh là hàng loạt các ngân hàng trung ương lớn trên thế giới đang thắt chặt chính sách tiền tệ, thì Việt Nam cũng không thể nào đẩy mạnh tăng trưởng tín dụng mạnh được. Vì như thế sẽ tạo ra áp lực rất lớn lên tỷ giá lẫn lạm phát. Việc một số nhà đầu tư kỳ vọng cho room tăng trưởng lên tới 20% (hay thậm chí 30%) là sẽ không thực tế và sẽ gây bất ổn rất lớn do vĩ mô.

Theo tôi, room tín dụng có thể tăng dao động từ 14% đến 16% trong năm nay nếu như nền kinh tế tiếp tục phục hồi mạnh. Vì NHNN cũng không thể cứng nhắc với việc đáp ứng vốn cho nền kinh tế. Nếu như sắp tới các quy định mới sẽ ban hành, ví dụ như Thông tư sửa đổi Thông tư 39 được ra đời, thì tăng trưởng tín dụng cho bất động sản có thể sẽ chậm lại, lúc đó sẽ có nhiều room hơn cho các ngành nghề khác.

Ngoài ra, về ảnh hưởng thông điệp của NHNN cũng cho thấy xu hướng rõ ràng là: Năm nay NHNN sẽ ko dễ dãi cho room tín dụng, vậy nó sẽ tác động:

Lãi suất cho vay vẫn sẽ xu hướng tăng từ giờ đến cuối năm vì cầu tín dụng vẫn lớn hơn cung. Như các bình luận trước đó, trạng thái này ngược với 2020 lúc đó cung lớn hơn cầu dẫn tới lãi suất giảm.

>>> Ngân hàng tiếp tục đối diện áp lực tăng lãi suất

Việc này cũng sẽ khiến các ngân hàng có thêm nhiều lựa chọn, tức các lĩnh vực rủi ro, hồ sơ vay xấu sẽ bị hạn chế cho vay. Như vậy vẫn sẽ tốt cho tổng thể kinh tế nói chung và ngân hàng nói riêng.

Tóm lại Thông điệp của Thống đốc cho thấy NHNN đang khá quyết liệt trong việc định hướng dòng vốn tín dụng và tạo sức ép cho các ngân hàng để đẩy lãi suất lên theo xu hướng chung của các ngân hàng trung ương trên thế giới và giảm áp lực tỷ giá. Ngân hàng vẫn sẽ hưởng lợi nhiều trong bối cảnh này. Vì lãi suất cho vay sẽ tăng nhanh hơn lãi suất huy động (do thanh khoản ngân hàng đang rất dồi dào) dẫn tới NIM gia tăng. Hơn nữa, chất lượng tín dụng cải thiện cũng sẽ tốt cho ngân hàng; qua đó tránh rủi ro bong bóng tài sản, bong bóng nợ xấu ảnh hưởng cả hệ thống.

Hiện có nhiều tín hiệu cho thấy chất lượng tài sản của các ngân hàng thương mại đang tốt lên và tốt hơn trước đây.

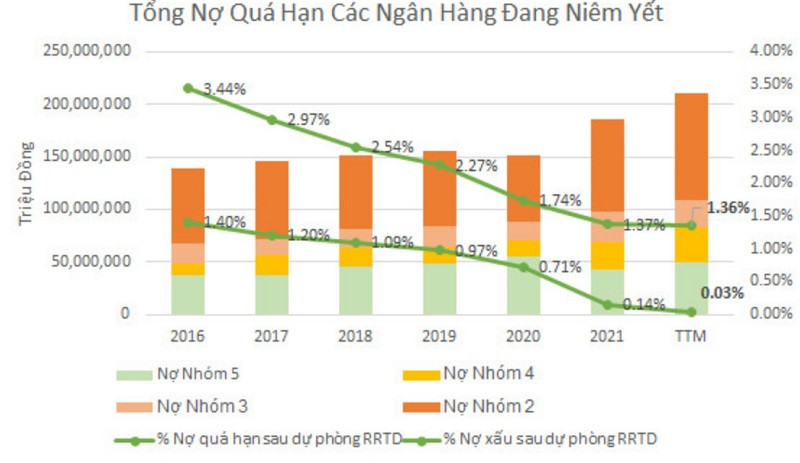

Theo thống kê từ BCTC của các ngân hàng, đến hết quý I/2022, lớp đệm dự phòng cho nợ xấu (quỹ dự phòng nợ xấu) của các ngân hàng đã tăng lên rất mạnh, do các ngân hàng đã chủ động đẩy mạnh dự phòng cho nợ xấu trong thời gian qua, bao gồm cả giai đoạn bị ảnh hưởng bởi dịch COVID-19.

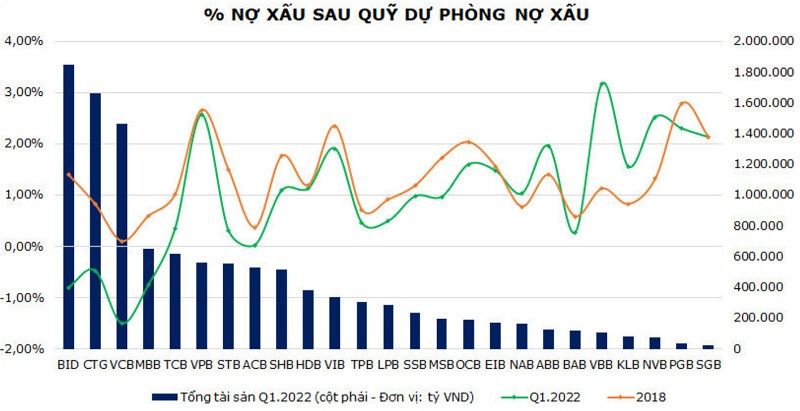

Nếu tính tổng cho các ngân hàng niêm yết hiện nay, tỷ lệ nợ xấu sau quỹ dự phòng nợ xấu đã giảm xuống đáng kể còn 0,03%; tức tổng quỹ dự phòng hiện nay đang tương đương nợ xấu. Điều này cho thấy rõ là chất lượng tài sản của các ngân hàng tốt lên hơn.

Cũng vì vậy nên khi Thông tư 14/2021 hết thời hạn (đóng tại 30/6/2022), thì cũng không tác động quá nhiều đến chất lượng tài sản của các ngân hàng do đã có lớp đệm dày.

Đặc biệt, các ngân hàng có quy mô tài sản lớn đều rất mạnh tay cho việc dự phòng nợ xấu. Có thể kể đến như VCB, BID, CTG hay MBB đều có quỹ dự phòng cao hơn cả con số nợ xấu hiện có. Ví dụ như trường hợp VCB đang có quỹ dự phòng nợ xấu lên tới 23,5 nghìn tỷ đồng trong khi nợ xấu từ nhóm 3 trở lên chỉ có 5,2 nghìn tỷ đồng.

Điều này thể hiện: Thứ nhất, các ngân hàng có quy mô tài sản lớn, đặc biệt là các ngân hàng quốc doanh đều có những tác động đến định hướng lãi suất và phát triển của ngành. Vì vậy với việc nhóm này có chất lượng tài sản tốt được thể hiện thông qua tỷ lệ bao phủ nợ xấu cao sẽ giúp hệ thống phát triển một cách ổn định, lành mạnh và có nhiều dư địa chống lại các rủi ro tín dụng.

Thứ hai, việc này cũng thể hiện rõ quan điểm của các ngân hàng về kiểm soát chặt chất lượng tín dụng. Tức xu hướng vẫn sẽ phải là chất lượng tín dụng ngày càng tốt lên và tỷ lệ nợ xấu sẽ giảm đi.

Tổng thể lại, có thể nói câu chuyện về nợ xấu hiện không phải là vấn đề trọng tâm của ngành ngân hàng trong thời gian tới do sức khỏe nội tại cũng như là quản trị đã được cải thiện rất nhiều so với trước đây.

Thay vào đó sẽ là câu chuyện đẩy mạnh số hóa để đa dạng hóa và nâng cao chất lượng sản phẩm dịch vụ để phục vụ khách hàng tốt hơn, và mở rộng thu nhập từ phi tín dụng để bù đắp cho tín dụng không còn nhiều dư địa tăng trưởng.

Có thể bạn quan tâm

Nghệ An loay hoay với “tàu 67” nợ xấu hàng trăm tỷ đồng

03:50, 05/07/2022

Hết cơ cấu lại thời hạn trả nợ, nợ xấu sẽ ra sao?

05:15, 29/06/2022

“Giải cứu” nợ xấu bất động sản

12:03, 24/06/2022