Nhiều dự án BĐS được các tổ chức tín dụng rao bán cả chục lần nhưng vẫn ế. Thực tế đang tồn tại một số “vướng mắc” về pháp lý và thực tiễn cần được xem xét xử lý.

>>Tiến tới luật hoá Nghị quyết xử lý vướng mắc về nợ xấu, khi nào?

Cụ thể, về thời hạn sử dụng đất, bên cạnh ngân hàng còn có nhiều chủ thể tham gia “giải cứu” các khoản “nợ xấu” tín dụng, vì không chỉ có cơ quan nhà nước có thẩm quyền, VAMC, ngân hàng tổ chức đấu giá tài sản bảo đảm là BĐS hoặc dự án BĐS mà còn có nhiều trường hợp doanh nghiệp thỏa thuận với ngân hàng, hoặc ngân hàng “xin” VAMC cho được nhận lại các khoản “nợ xấu” để phối hợp với chủ đầu tư tự xử lý các dự án BĐS là tài sản bảo đảm, góp phần “giải cứu” các khoản “nợ xấu” tín dụng và tái khởi động lại các dự án “trùm mền” đưa trở lại thị trường.

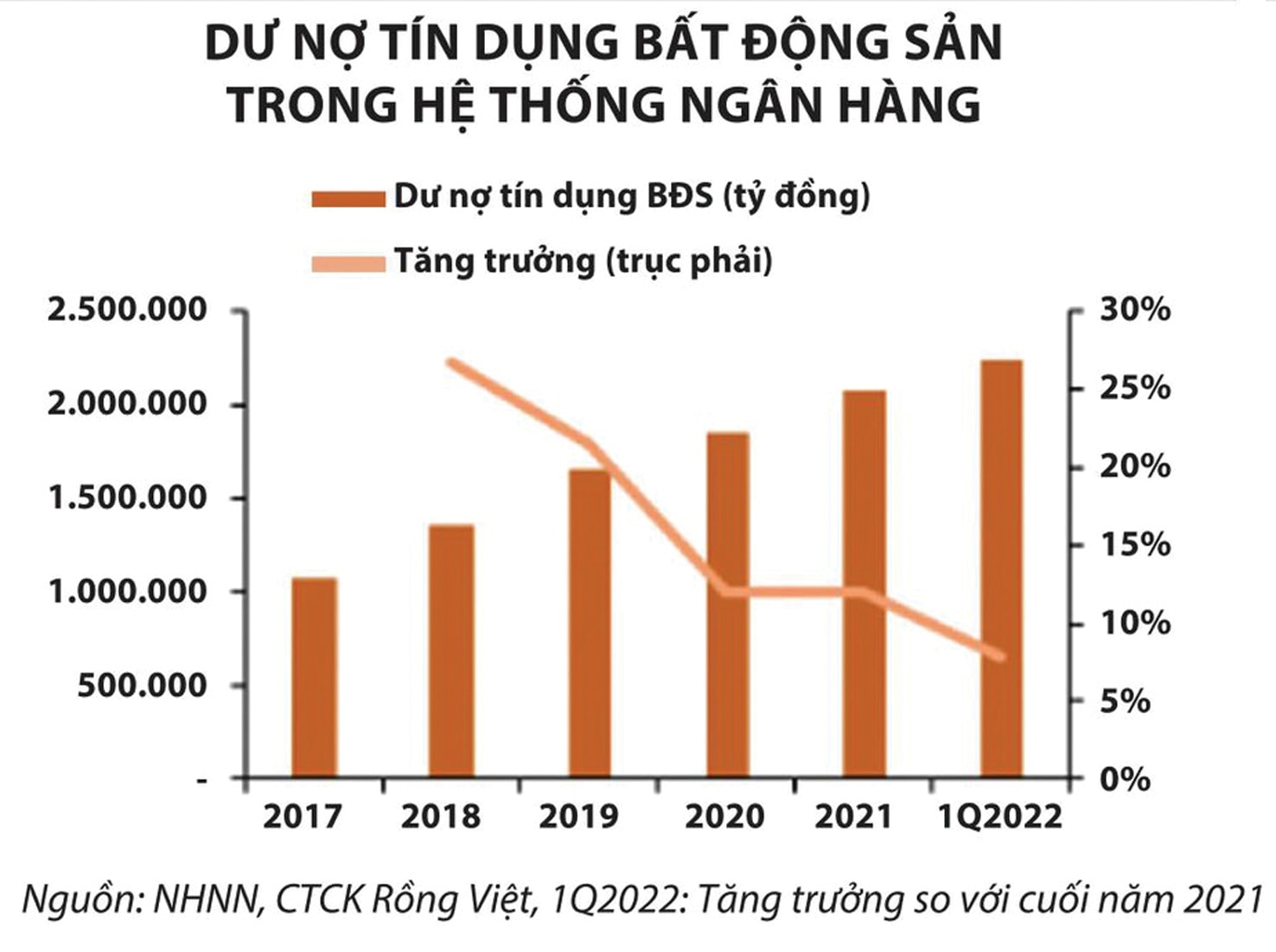

Dư nợ tín dụng bất động sản trong hệ thống ngân hàng. (Nguồn: NHNN, CTCK Rồng Việt; tăng trưởng so với cuối năm 2021)

Mặt khác, đối với dự án BĐS được giao đất, cho thuê đất có thời hạn, Luật Đất đai 2013 chỉ quy định một cách tính thời hạn sử dụng đất là “thời hạn giao đất, cho thuê đất được tính từ ngày có quyết định giao đất, cho thuê đất của cơ quan nhà nước có thẩm quyền”.

Cách tính thời hạn sử dụng đất của Luật Đất đai 2013 chưa đầy đủ và chưa sát với thực tiễn, bởi một dự án BĐS, nhà ở thường phải mất thời gian khoảng trên dưới 3 năm để thi công xây dựng các công trình (để có đủ điều kiện để được huy động vốn).

Còn một số bất cập trong khâu thẩm định giá, thẩm định giá tài sản bảo đảm là BĐS. Trong điều kiện thị trường BĐS bình thường, đối với đa số người có tài sản thế chấp thường được ngân hàng nhận thế chấp định giá bằng khoảng 60% giá trị thật và được cho vay bằng khoảng 60% giá trị tài sản được định giá.

Trong điều kiện thị trường BĐS bị khủng hoảng, tài sản thế chấp chỉ được định giá bằng khoảng 45-50% giá trị; khoản cho vay bằng 60% giá trị tài sản được định giá.

>>Vẫn "ì ạch" trong việc xử lý nợ xấu

Với cách định giá tài sản bảo đảm (nêu trên) của các tổ chức tín dụng thì người vay tiền có “rủi ro” bị thiệt hại rất lớn.

Rất cần “luật hoá” quy định tại điểm b Khoản 1 Điều 10 Nghị quyết 42/2017 của Quốc hội cho phép chuyển nhượng dự án BĐS khi “đã có quyết định giao đất, cho thuê đất của cơ quan nhà nước có thẩm quyền”.

Hơn nữa, việc cho phép chuyển nhượng toàn bộ hoặc một phần dự án bất động sản một cách thông thoáng còn giúp cho thị trường bất động sản vận hành minh bạch, lưu thông hàng hoá (hàng hóa là dự án) được thông suốt và Nhà nước thu được thuế và quản lý được thị trường, khắc phục được “bất cập” cho hiện nay là doanh nghiệp “lách” bằng cách chuyển nhượng cổ phần, thay đổi cổ đông, thay đổi “ruột” của doanh nghiệp, thực chất là chuyển nhượng dự án, còn Nhà nước thì bị thất thu thuế.

Có thể bạn quan tâm

05:30, 21/06/2022

11:00, 04/06/2022

11:58, 02/06/2022

23:56, 01/06/2022

05:10, 24/05/2022

17:35, 14/04/2022

01:00, 05/04/2022

.jpg "Chủ đầu tư \"giảm giá kỹ thuật\" kích cầu bất động sản")