Hàng loạt ứng dụng quản lí chi tiêu trên điện thoại di động dành cho trẻ nhỏ đã xuất hiện trên toàn thế giới như GoHenry, Osper và Gimi, giúp các em chuyển tiền tiêu vặt sang dạng tiền điện tử.

Những ứng dụng này cung cấp dịch vụ quản lí tiền đơn giản cho trẻ em, và cha, mẹ trả phí thuê bao hàng tháng. Các vị phụ huynh có thể nạp tiền vào tài khoản của con, thiết lập giới hạn và giám sát các giao dịch, trong khi trẻ em có thể chọn tiết kiệm tiền hoặc sử dụng nó như một thẻ ghi nợ. Những chiếc thẻ phù hợp với các em có độ tuổi nhỏ từ 6 tới 9.

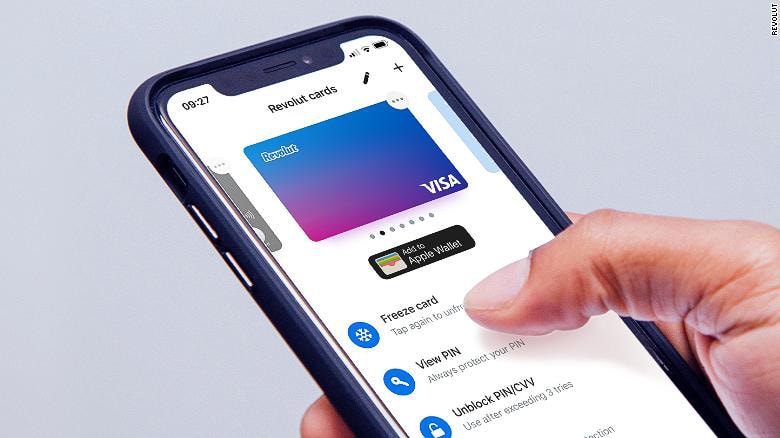

Một trong những startup tham gia thị trường quản lí chi tiêu cho trẻ em là ngân hàng kĩ thuật số Revolut, với ứng dụng Revolut Youth dành cho trẻ em từ 7 đến 18 tuổi. Cha mẹ, những người đã là khách hàng của Revolut, có thể thêm con cái vào tài khoản của họ với tư cách là người dùng phụ. Mỗi người dùng phụ sẽ có một thẻ ghi nợ riêng.

Các vị phụ huynh cũng có thể theo dõi tài khoản của con thông qua ứng dụng của họ, trong khi các em có thể tải một phiên bản tương tự thân thiện hơn. Thử nghiệm ban đầu cho ứng dụng đang diễn ra. Ứng dụng dành riêng cho trẻ em đã hiện diện tại Anh vào quí I.

Chi tiêu có trách nhiệm

Các công ty vận hành những ứng dụng lập luận rằng khi xã hội ngày một giảm chi tiêu tiền mặt thì những ứng dụng ấy có thể là một phương pháp hữu hiệu để dạy trẻ nhỏ về tiền bạc.

Theo khảo sát kiến thức tài chính toàn cầu của Standard & Poor, có 2/3 người trưởng thành trên toàn cầu mù kĩ năng về tài chính và 1/4 thanh thiếu niên không thể đưa ra được những quyết định giản đơn cho việc chi tiêu hằng ngày. Các ứng dụng này ra đời nhằm khắc phục điều đó. Chúng sẽ dạy cho trẻ em các khái niệm về tài chính như ngân sách, lãi suất và thu nhập.

Chẳng hạn, với 1,2 triệu người dùng trên toàn cầu, ứng dụng Gimi của Thụy Điển có các lọ tiết kiệm ảo. Trẻ em có thể gửi tiền vào lọ và cha mẹ có thể trả lại lãi tiết kiệm cho con. Một tính năng khác của ứng dụng này đó là phụ huynh có thể trả tiền công cho con em mình khi chúng hoàn thành các công việc nhà.

Tài khoản kèm theo thẻ trả trước hiện chỉ có sẵn ở Thụy Điển nhưng dự kiến sẽ được ra mắt ở những nơi khác tại châu Âu vào năm 2020.

Trả lời CNN Business, ông Philip Haglund, CEO của Gimi, phát biểu: "Tiền mặt là cách tốt nhất để dạy kiến thức tài chính bởi vì nó rất hữu hình và rất dễ nắm bắt. Tuy nhiên, hiện nay tiền mặt đã được chuyển qua một số loại hình trên không gian mạng, điều này trở nên trừu tượng và gây ra sự khó hiểu cho mọi người".

Haglund tin rằng ứng dụng có thể dạy thói quen chi tiêu có trách nhiệm, thay vì những lí thuyết kinh tế được chú trọng giảng dạy trong trường học.

"Ngay cả khi sở hữu tấm bằng kinh tế thì bạn cũng chẳng thể giỏi hơn trong việc quản lí tiền bạc. Trong độ tuổi từ 6 - 12, chính thái độ và mối quan hệ trẻ em có được cùng với tiền của cha mẹ đã giúp chúng điều đó", ông nói thêm.

Bà Catherine Winter, giám đốc điều hành năng lực tài chính tại Học viện Tài chính và Ngân hàng London, nhận định rằng các công cụ kĩ thuật số có thể hỗ trợ những nhu cầu như một cách tiếp cận có qui mô hơn đối với giáo dục tài chính.

"Giáo dục tài chính phải được tận tâm giảng dạy thường xuyên ở các tiết học trên lớp, lí tưởng hơn cả là đưa nó trở thành một môn học độc lập. Trẻ em về sau sẽ có nền tảng phù hợp để tận dụng tối đa cả ứng dụng và tiền bạc của chúng", bà nói.

Một cơ hội lớn

Theo một báo cáo gần đây của trang web so sánh tài chính Money.co.uk, sự phát triển của ngân hàng số đã ảnh hưởng đến số tiền tiêu vặt mà các cha mẹ cho con. Báo cáo cho thấy hằng năm, trẻ em trong độ tuổi 13-19 có thể đóng góp 1,7 tỉ bảng (2,2 tỉ USD) vào nền kinh tế Anh, theo báo cáo tài chính của lứa tuổi thanh thiếu niên từ các nhà cung cấp dịch vụ tài chính OneF Family.

"Đây là một cơ hội lớn. Chúng tôi cũng có một ứng dụng dành cho người lớn. Do đó, chúng tôi có thể xây dựng quá trình chuyển đổi từ một người dùng Revolut Youth sang thành người dùng bình thường", ông Aurélien Guichard, chủ sở hữu Revolut Youth, chia sẻ với CNN Business.

Khuyến khích chi tiêu hay nợ nần?

Việc giới thiệu các ứng dụng tiền điện tử cho trẻ nhỏ có thể hình thành thói quen chi tiêu vô trách nhiệm.

Theo bà Winter, nếu trẻ em không có nền tảng tốt về khả năng tài chính thì sẽ có nguy cơ để các ứng dụng tiền điện tử biến thành một dạng trò chơi. Trẻ nhỏ sẽ không tìm hiểu được gì về giá trị thực tiễn của tiền mà lại biến nó thành một thói quen xấu.

Tuy nhiên, CEO Haglund cho rằng trẻ em có thể được bảo vệ khỏi điều này vì cha mẹ có thể theo dõi thói quen chi tiêu của chúng và không có một dịch vụ nào cung cấp thấu chi, vì thế các em không thể tạo ra các khoản nợ nần. Thêm vào đó, điều quan trọng là trẻ em phải học và mắc sai lầm.

"Chúng tôi muốn giúp trẻ em và thanh thiếu niên tích lũy các kĩ năng tài chính cho cuộc sống. Càng làm điều đó sớm bao nhiêu thì càng tốt bấy nhiêu. Thà các em mắc sai lầm với 10 bảng vào năm 8 tuổi còn hơn là phạm sai lầm 1.000 bảng năm 28 tuổi", ông Guichard nói.