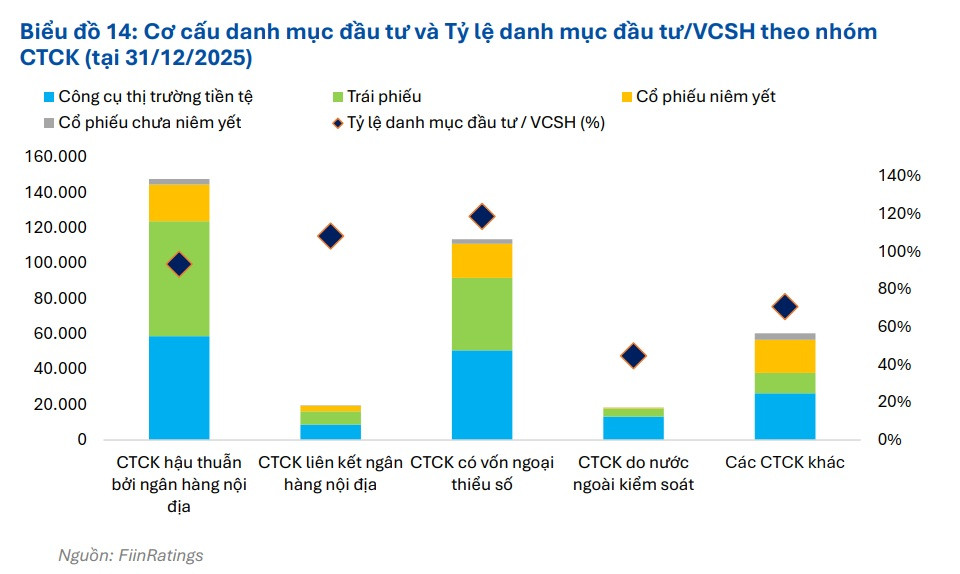

Các công ty chứng khoán được hậu thuẫn bởi các ngân hàng nội địa có xu hướng nắm giữ trái phiếu doanh nghiệp nhiều hơn.

Theo dữ liệu FiinGroup, giai đoạn 2023-2025, quy mô danh mục đầu tư của các công ty chứng khoán (CTCK) trong đó có trái phiếu tăng mạnh, kéo theo tỷ lệ danh mục đầu tư/vốn chủ sở hữu (VCSH) từ khoảng 71% (2019) lên trên 90% (2025). Xu hướng này cho thấy các CТСK đang dành ngày càng nhiều nguồn lực cho hoạt động đầu tư, khiến vai trò của danh mục đầu tư trong cơ cấu tài sản ngày càng trở nên đáng kể.

.jpg)

Động lực tăng trưởng chủ yếu đến từ trái phiếu (bao gồm cả trái phiếu doanh nghiệp và trái phiếu do các tổ chức tín dụng phát hành), với tỷ trọng trái phiếu trong danh mục tăng từ khoảng 19% (2019) lên 36% (2025). Điều này cho thấy các CTCK đang đóng vai trò ngày càng lớn trên thị trường trái phiếu, thông qua hoạt động đầu tư, tạo lập thị trường và phân phối trái phiếu, trong bối cảnh thị trường trái phiếu dần phục hồi và hoạt động phát hành sôi động trở lại trong giai đoạn 2024-2025.

Mặc dù danh mục tăng trưởng nhanh, cổ phiếu niêm yết vẫn chiếm tỷ trọng tương đối thấp. Điều này cho thấy phần lớn CTCK vẫn ưu tiên các tài sản có khả năng tạo dòng thu nhập ổn định, đặc biệt là trái phiếu và các khoản đầu tư cố định phục vụ hoạt động thị trường vốn, thay vì gia tăng đáng kể mức độ chịu rủi ro từ biến động giá cổ phiếu.

Rủi ro bảng cân đối thể hiện rõ hơn tại nhóm CTCK có vốn ngoại thiểu số và CTCK liên kết ngân hàng nội địa. Trong đó, nhóm CTCK có vốn ngoại thiểu số ghi nhận tỷ lệ Danh mục đầu tư/VCSH và mức độ đòn bẩy thuộc nhóm cao nhất ngành, làm gia tăng mức độ nhạy cảm đối với điều kiện huy động vốn và tái cấp vốn. Trong khi đó, nhóm CTCK liên kết ngân hàng nội địa duy trì tỷ lệ danh mục đầu tư/VCSH ở mức cao trên nền tảng vốn nhỏ hơn, khiến khả năng hấp thụ rủi ro có thể hạn chế hơn so với các nhóm dẫn đầu.

Chi tiết dữ liệu theo từng đặc thù của nhóm CTCK, theo FiinGroup thể hiện cho thấy, nhóm CTCK hậu thuẫn bởi ngân hàng nội địa sở hữu danh mục trái phiếu lớn nhất ngành (65 nghìn tỷ đồng năm 2025), tương đương 41,1% VCSH. Các nhà phân tích từ FiinGroup nhận định nhóm này có khả năng hấp thụ rủi ro tốt hơn nhờ nền tảng vốn lớn, nguồn vốn đa dạng và vai trò đáng kể trong hoạt động thu xếp, phân phối trái phiếu...

Nhóm CTCK có vốn ngoại thiểu số ghi nhận Tỷ lệ danh mục trái phiếu/VCSH cao nhất trong phần lớn giai đoạn 2020-2025, đồng thời sở hữu quy mô danh mục lớn thứ hai ngành. Việc kết hợp giữa quy mô danh mục lớn và tỷ lệ trái phiếu/VCSH cao khiến nhóm này nhạy cảm hơn với rủi ro tín dụng, sự thay đổi giá trị danh mục và điều kiện tái cấp vốn của TCPH.

Nhóm CTCK liên kết ngân hàng nội địa ghi nhận mức tăng tỷ trọng trái phiếu nhanh nhất trong các nhóm CTCK nội địa, với tỷ lệ danh mục trái phiếu/VCSH tiệm cận các nhóm dẫn đầu vào năm 2025. Trong bối cảnh quy mô vốn còn hạn chế, việc mở rộng danh mục nhanh có thể làm gia tăng áp lực khi thị trường xuất hiện các sự kiện / diễn biến bất lợi.

Nhóm CTCK do nước ngoài kiểm soát tiếp tục duy trì tỷ trọng và quy mô danh mục trái phiếu thấp nhất ngành. Điều này phù hợp với chiến lược đầu tư thận trọng và giúp hạn chế tác động từ biến động của thị trường trái phiếu doanh nghiệp.

Nhóm Các CTCK khác duy trì mức độ tập trung trái phiếu tương đối thấp so với vốn chủ, dù danh mục tăng trưởng khá nhanh từ nền thấp. Tuy nhiên, quy mô vốn nhỏ hơn và khả năng có sự tập trung vào một số tổ chức phát hành có thể khiến tác động của các sự kiện tín dụng bất lợi trở nên đáng kể hơn so với các CTCK quy mô lớn.

Trên cơ sở dữ liệu và diễn biến thị trường, FiinGroup dự báo triển vọng 2026 sẽ là vai trò của các CTCK trong hoạt động thu xếp, phân phối và đầu tư trái phiếu được kỳ vọng tiếp tục mở rộng trong bối cảnh tăng trưởng tín dụng ngân hàng có thể chậm.

Với các nhóm đã có tỷ trọng đầu tư trái phiếu cao, đặc biệt là CTCK có vốn ngoại thiểu số và CTCK liên kết ngân hàng nội địa, chất lượng tín dụng của tổ chức phát hành và mức độ tập trung danh mục sẽ trở thành yếu tố quan trọng hơn trong đánh giá rủi ro tín dụng.

Tuy nhiên, mức độ phụ thuộc vào vốn vay ngân hàng gia tăng khiến các CTCK nhạy cảm hơn với điều kiện huy động toàn hệ thống, dù các chỉ tiêu nguồn vốn vẫn trên ngưỡng an toàn.

Ghi nhận thực tế cho thấy, các CTCK được hậu thuẫn bởi các ngân hàng nội địa, ở góc độ là công ty con/ thành viên trong hệ sinh thái hoặc công ty liên kết trên thị trường, có số lượng ngày càng đông lên và hoạt động đầu tư, mở rộng danh mục cung cấp dịch vụ sản phẩm ngày càng rộng bao gồm cả đầu tư trái phiếu, tư vấn bảo lãnh phát hành, đại lý phân phối trái phiếu, đến quản lý tài sản gia sản bao gồm phân phối chứng chỉ quỹ...

Một loạt các công ty chứng khoán gắn với các ngân hàng, được các ngân hàng nội địa "hậu thuẫn" hoặc liên kết, đang trở thành những "thế lực" hệ sinh thái tài chính hùng mạnh, hoặc có lợi thế, thậm chí phân khúc khách hàng riêng biệt trên thị trường, có thể gọi tên như TCBS (Techcombank), VPBankS (VPBank), HDS (HDBank, nhà băng này còn có Chứng khoán VikkiBankS thuộc VikkiBank), SHS (SHB), ACBS (ACB), MBS (MBBank), VIX (Eximbank), OCBS (OCB), TPS (TPBank), VCBS (Vietcombank), (Agriseco (Agribank), BSC (BIDV), CTS (VietinBank), ABS (An Bình Bank), Chứng khoán Asean (SeaBank), LPS (LPBank), Kafi (VIB), Chứng khoán Việt (Bac A Bank), Chứng khoán SmartMind (Kienlong Bank), Chứng khoán PVSB (Public Bank), Chứng khoán Bảo Việt (Tập đoàn Tài chính Bảo hiểm Bảo Việt)...